Bukan hanya sektor-sektor yang menggunakan leverage seperti real estat dan konstruksi yang mengalami penurunan keuntungan; banyak bisnis di industri lain juga menghadapi biaya bunga yang tinggi.

Besarnya utang keuangan dan beban bunga telah lama menjadi indikator penting dalam kinerja bisnis perusahaan real estat. Novaland (NVL) saat ini memiliki utang keuangan hampir 59.000 miliar VND, dan dalam sembilan bulan pertama tahun ini, perusahaan tersebut menghabiskan hampir 530 miliar VND untuk beban bunga, setara dengan 2 miliar VND per hari.

Jika kita mempertimbangkan bunga yang dibayarkan atas pinjaman seperti yang ditunjukkan pada laporan arus kas, angka sebenarnya meningkat secara signifikan. Dengan demikian, Novaland membayar lebih dari 3.350 miliar VND sebagai bunga pinjaman dalam sembilan bulan pertama. Ini juga merupakan salah satu alasan mengapa perusahaan mengalami kerugian sebesar 958 miliar VND setelah tiga kuartal.

Perusahaan lain seperti Khang Dien (KDH), Nam Long (NLG), dan Dat Xanh (DXG) juga menghabiskan ratusan miliar dong untuk pembayaran bunga dalam sembilan bulan pertama tahun ini, menyebabkan keuntungan mereka menyusut.

Kisah tentang harus membayar bunga pinjaman miliaran dong setiap hari juga muncul di sektor konstruksi. Vinaconex (VCG) menghabiskan 638 miliar dong untuk biaya ini dalam sembilan bulan pertama, sementara Hoa Binh (HBG) harus menghabiskan lebih dari 418 miliar dong, keduanya menunjukkan peningkatan dua digit dibandingkan periode yang sama pada tahun 2022. Beban bunga Ricons lebih rendah, sekitar 31 miliar dong, tetapi meningkat 2,6 kali lipat dibandingkan periode yang sama tahun lalu.

Transaksi di sebuah bank di Kota Ho Chi Minh, November 2022. Foto: Thanh Tung

Bahkan di industri dengan kondisi bisnis yang menguntungkan, keuntungan sangat terpengaruh oleh beban bunga. Terlepas dari ekspor yang kuat dan harga beras yang tinggi, Loc Troi Group (LTG) melaporkan kerugian bersih sebesar 327 miliar VND pada kuartal ketiga. Hal ini disebabkan oleh margin keuntungan yang tipis dikombinasikan dengan kenaikan biaya. Secara spesifik, beban bunga mencapai 164 miliar VND, hampir 2,5 kali lebih tinggi dibandingkan periode yang sama pada tahun 2022. Selama sembilan bulan pertama tahun ini, LTG menghabiskan 438 miliar VND untuk pembayaran bunga.

Meskipun mencatatkan pendapatan melebihi 7.300 miliar VND – tertinggi sejak privatisasi pada tahun 2018 – setelah dikurangi biaya, Vinafood II (VSF) hanya memperoleh laba setelah pajak sebesar 10 miliar VND. Di antara biaya tetap, biaya keuangan mencapai 165 miliar VND, meningkat 3,5 kali lipat dibandingkan kuartal ketiga tahun 2022.

Demikian pula, bisnis peternakan juga terpengaruh oleh suku bunga. BAF Agriculture mencatat peningkatan tajam dalam biaya keuangan pada sembilan bulan pertama, dari 162 juta VND menjadi 109 miliar VND, terutama karena kenaikan suku bunga lebih dari 15 kali lipat. Sementara itu, Dabaco (DBC) harus membayar bunga sebesar 199 miliar VND pada sembilan bulan pertama tahun ini, meningkat setengahnya dibandingkan periode yang sama tahun lalu.

Selain itu, pasar juga mencatat banyak bisnis dengan peningkatan tajam dalam biaya bunga, seperti Yeah1 Group (YEG), yang menghabiskan empat kali lebih banyak untuk membayar bunga atas utang keuangan, sementara angka ini sekitar 1,5 kali lipat untuk Song Da Corporation (SJG) dan Petrolimex (PLX)...

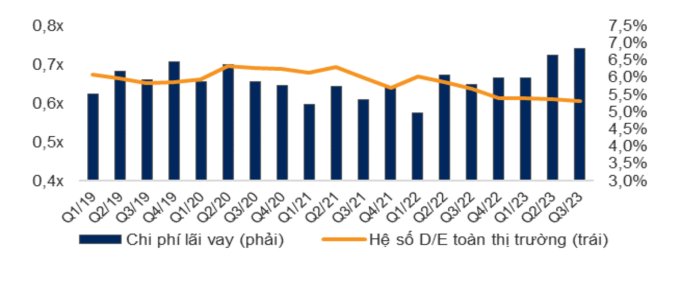

Beban bunga dan rasio D/E (rasio utang terhadap ekuitas) untuk seluruh pasar. Sumber: VNDirect

Menurut statistik dari WiGroup, penyedia data ekonomi dan keuangan, beban bunga pada kuartal ketiga menurun sebesar 1.552 miliar VND dibandingkan dengan kuartal kedua, atau penurunan sebesar 11,2%. Namun, angka ini masih tinggi dibandingkan dengan periode 2021 hingga saat ini, hanya kalah dari kuartal sebelumnya. Dalam hal persentase, VNDirect melaporkan bahwa beban bunga pada kuartal ketiga mencapai 6,8% dari total laba, meningkat 0,2 poin persentase dibandingkan dengan kuartal kedua. Ini juga merupakan level tertinggi sejak awal tahun 2019. Kelompok analisis ini meyakini bahwa total laba operasional bisnis masih terkikis oleh biaya keuangan.

Sejak Maret, Bank Negara Vietnam telah beberapa kali memangkas suku bunga kebijakan, dan suku bunga deposito juga telah turun ke level sebelum pandemi. Namun, suku bunga pinjaman tertinggal dan tetap tinggi. Pengamatan VnExpress di banyak bank menunjukkan bahwa suku bunga rendah sebesar 7-9% hanya berlaku untuk pinjaman baru, sementara pinjaman yang sudah ada masih berada di kisaran 10-13% per tahun.

Alasannya diyakini karena bank-bank belum terlepas dari beban biaya pendanaan yang tinggi sejak akhir tahun lalu. Selain itu, penurunan suku bunga bergantung pada kebijakan masing-masing bank, tetapi jeda waktu dalam menyesuaikan biaya modal dalam operasional perlu diperhitungkan.

Dalam sidang Majelis Nasional pada awal November, Gubernur Bank Negara Nguyen Thi Hong menyatakan bahwa suku bunga pinjaman baru telah menurun sebesar 2% dibandingkan tahun lalu. Termasuk saldo pinjaman yang ada dan yang baru, suku bunga telah menurun sekitar 1% dibandingkan akhir tahun 2022. Bank Negara Vietnam meminta bank-bank untuk terus meninjau dan menyederhanakan prosedur administrasi serta mempersingkat waktu pemrosesan permohonan pinjaman untuk memfasilitasi dukungan kredit bagi bisnis dan individu.

Tat Dat

Tautan sumber

![[Foto] Sesi pertama Kongres Serikat Buruh Vietnam ke-14](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

Komentar (0)