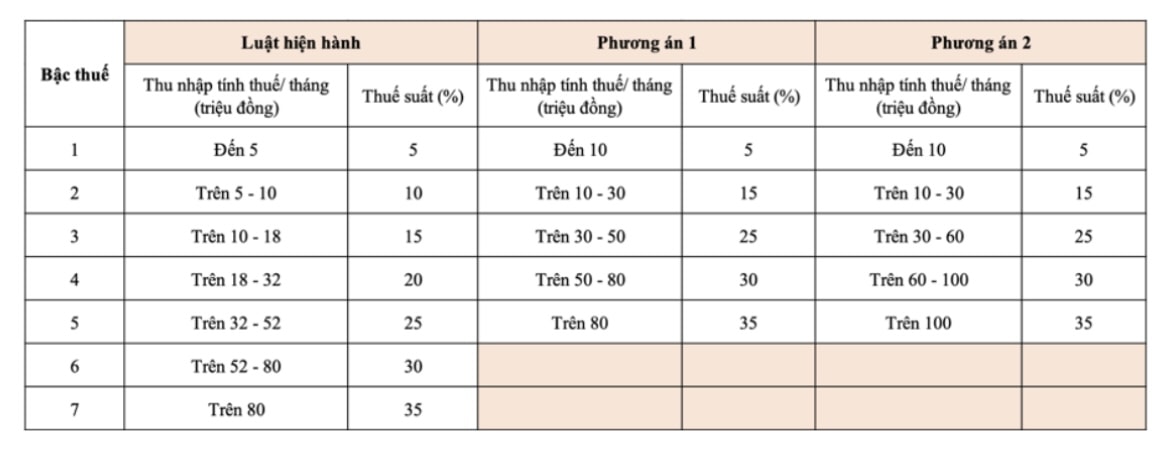

Dua opsi yang diusulkan dan dampaknya

Opsi 1 menunjukkan bahwa wajib pajak di tingkat 1 akan menerima pengurangan pajak jika pengurangan pajak keluarga ditingkatkan. Wajib pajak di tingkat pajak 2 ke atas akan menerima pengurangan pajak terutang dibandingkan dengan tingkat saat ini.

Opsi 2 lebih lanjut menawarkan insentif pajak yang lebih besar bagi kelompok berpenghasilan tinggi. Khususnya, individu dengan penghasilan kena pajak 50 juta VND/bulan atau kurang akan tetap menerima pengurangan pajak yang setara dengan Opsi 1, sementara kelompok dengan penghasilan kena pajak di atas 50 juta VND/bulan akan menerima pengurangan pajak yang lebih besar.

Secara umum, penerapan jadwal pajak progresif yang berkelanjutan sejalan dengan praktik internasional. Pengurangan jumlah kelompok pajak dari 7 menjadi 5 juga berkontribusi pada penyederhanaan jadwal pajak, sehingga lebih mudah dihitung dan dikelola.

Namun, tarif pajak maksimum di Vietnam (35%) masih moderat dibandingkan dengan negara-negara lain di dunia. Misalnya, Finlandia memiliki tarif pajak tertinggi, mencapai 57,3%; Jepang, Korea Selatan, dan Tiongkok semuanya mencapai 45%; Filipina dan Indonesia juga mencapai 35%. Jumlah tarif pajak di negara-negara Asia berkisar antara 5 hingga 13, sementara di Eropa, Amerika Utara, dan Australia, jumlah tarif pajak biasanya berkisar antara 5 hingga 6. Hal ini menunjukkan bahwa usulan Kementerian Keuangan saat ini wajar mengingat tren umum.

Pengurangan keluarga dan kehidupan nyata

Bersamaan dengan penyesuaian jadwal pajak, Kementerian Keuangan juga mengusulkan dua opsi untuk menyesuaikan tingkat pengurangan keluarga dalam rancangan Resolusi Komite Tetap Majelis Nasional .

Opsi 1: Sesuaikan dengan indeks harga konsumen (IHK). Potongan pajak untuk wajib pajak adalah 13,3 juta VND/bulan, dan untuk tanggungan adalah 5,3 juta VND/bulan.

Opsi 2: Sesuaikan dengan pendapatan per kapita rata-rata dan tingkat pertumbuhan PDB per kapita. Potongan pajak sebesar 15,5 juta VND untuk wajib pajak dan 6,2 juta VND untuk tanggungan.

Namun, kedua opsi tersebut menimbulkan kekhawatiran publik karena tidak mencerminkan secara akurat realitas biaya hidup yang meningkat pesat. Gaji pokok pada tahun 2020 adalah 1,49 juta VND/bulan, kini telah meningkat menjadi 2,34 juta VND—peningkatan lebih dari 57%. Sementara itu, potongan keluarga tidak berubah, sehingga membuat para pekerja merasa dirugikan.

Kekurangannya perlu dipertimbangkan

Selain pengurangan pajak keluarga yang tidak realistis, jadwal pajak saat ini juga memiliki kesenjangan yang sangat tipis antar kelompok pajak, sehingga memudahkan wajib pajak untuk masuk ke dalam kelompok pajak yang tinggi hanya karena peningkatan pendapatan mereka yang tidak signifikan. Hal ini menimbulkan kekhawatiran, bahkan hilangnya motivasi, karena semakin banyak Anda bekerja, semakin besar pajak yang Anda bayarkan.

Kompleksitas penghitungan pajak tidak hanya menyulitkan wajib pajak, tetapi juga memberikan tekanan lebih besar pada otoritas pajak. Hal ini bahkan dapat menyebabkan beberapa orang cenderung menghindari hukum atau menghindari pajak, sehingga memengaruhi transparansi dan keadilan sistem perpajakan.

Saat ini, batas minimum pajak penghasilan pribadi setelah dipotong pajak adalah 11 juta VND/bulan. Namun, banyak daerah seperti Ha Tinh dan Ninh Thuan telah mengusulkan kenaikan batas ini dari 16 menjadi 25 juta VND/bulan agar sesuai dengan biaya hidup yang sebenarnya. Kenyataannya, di kota-kota besar, pendapatan saat ini sebesar 11 juta VND/bulan hampir tidak cukup untuk membayar sewa dan biaya sekolah anak-anak.

Kedua opsi penyesuaian saat ini hanya bergantung pada satu faktor: IHK atau pendapatan/PDB/kapita. Hal ini menyebabkan kesenjangan kebijakan karena tidak memperhitungkan konteks keseluruhan biaya hidup, inflasi, pendapatan riil, dan perubahan struktur konsumsi masyarakat.

Oleh karena itu, diperlukan opsi komprehensif ketiga: menggabungkan tingkat inflasi (IHK) dan pertumbuhan pendapatan/PDB per kapita. Opsi ini akan lebih mencerminkan kondisi kehidupan saat ini, memastikan keadilan bagi wajib pajak, dan sekaligus menjaga stabilitas pendapatan APBN.

Pengembangan opsi ketiga juga menunjukkan kesediaan, kesediaan untuk mendengarkan, dan respons positif dari badan pengelola terhadap aspirasi sah masyarakat dan para ahli. Lebih penting lagi, ini juga merupakan langkah substansial menuju penyempurnaan kebijakan perpajakan, yang terkait dengan tren nyata dan perkembangan.

Reformasi pajak penghasilan pribadi bukan sekadar masalah teknis, tetapi juga masalah sosial, yang berkaitan dengan kepercayaan dan tuntutan keadilan dalam kebijakan. Ketika kebijakan perpajakan dibangun di atas dasar yang wajar, adil, dan praktis, masyarakat akan mudah menyetujuinya dan implementasinya akan menjadi lebih efektif dan berkelanjutan.

Dalam konteks pembangunan dan integrasi dewasa ini, perlu ditetapkan bahwa tujuan tertinggi semua kebijakan reformasi adalah menjadikan kebahagiaan rakyat sebagai tolok ukur, menjadikan rakyat sebagai pusat dan penggerak pembangunan.

Oleh karena itu, di samping dua pilihan yang diajukan untuk dikomentari, perlu dipertimbangkan untuk menambahkan pilihan ketiga - pilihan yang seimbang, ilmiah, dan manusiawi, yang menjamin keselarasan kepentingan antara Negara, rakyat, dan seluruh masyarakat dalam proses inovasi dan pembangunan jangka panjang.

Sumber: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[Foto] Upacara penutupan Kongres ke-18 Komite Partai Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Foto] Surat Kabar Nhan Dan meluncurkan “Tanah Air di Hati: Film Konser”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Komentar (0)