Menurut data pasar obligasi FiinRatings, nilai penerbitan obligasi melonjak pada Juni 2025, mencapai 105,5 triliun VND, meningkat 52,4% dibandingkan bulan sebelumnya. Dari jumlah tersebut, penempatan swasta mencapai 100%, tanpa penawaran publik.

Dalam enam bulan pertama tahun ini, nilai kumulatif obligasi yang diterbitkan mencapai 248,6 triliun VND, meningkat 71,2% dibandingkan periode yang sama tahun lalu. Dari jumlah tersebut, obligasi yang ditempatkan secara pribadi mencapai 88,8% (meningkat 72,4% dibandingkan periode yang sama) dan obligasi yang diterbitkan secara publik mencapai 11,2% (meningkat 62,3% dibandingkan periode yang sama).

Menurut data FiinRatings, pasar mencatat tambahan obligasi bermasalah senilai 4,5 triliun VND dari perusahaan pada bulan Juni, sehingga total nilainya mencapai 23 triliun VND dalam enam bulan pertama tahun ini. Angka ini menunjukkan penurunan sebesar 31% dibandingkan periode yang sama tahun lalu. Dari jumlah tersebut, 45,8% obligasi bermasalah berasal dari sektor Real Estat, 16,4% dari sektor Manufaktur, 8,7% dari sektor Konstruksi, dan sisanya 28,6% dari sektor lainnya.

Perlu dicatat, banyak perusahaan dengan obligasi korporasi bermasalah pada bulan Juni memiliki kesehatan kredit yang melemah selama bertahun-tahun dan pernah mengalami gagal bayar/penyisihan sebelumnya, atau merupakan bagian dari ekosistem yang sama dengan penerbit obligasi bermasalah sebelumnya.

Di antara penerbit properti, bisnis telah menunjukkan tanda-tanda pemulihan dan telah mengambil langkah-langkah positif dalam menangani obligasi yang jatuh tempo/tertunda, diuntungkan dari pelonggaran peraturan hukum dan daftar harga tanah yang lengkap. Namun, beberapa penerbitan obligasi masih menunjukkan penundaan pembayaran pokok/bunga selama enam bulan pertama tahun ini karena bisnis belum memulihkan likuiditas yang cukup untuk membayar pemegang obligasi.

Pada bulan-bulan terakhir tahun ini, FiinRatings memperkirakan penundaan dan penangguhan pembayaran akan terus berlanjut, tetapi pada tingkat yang lebih rendah daripada periode puncak tahun-tahun sebelumnya.

Mengomentari peraturan hukum baru terkait pasar obligasi, lembaga pemeringkat kredit ini berpendapat bahwa penerapan rasio utang terhadap ekuitas tidak lebih dari 5 kali memperketat kondisi keuangan penerbit obligasi tetapi akan memiliki dampak yang kecil terhadap pasokan obligasi korporasi yang diterbitkan secara pribadi.

|

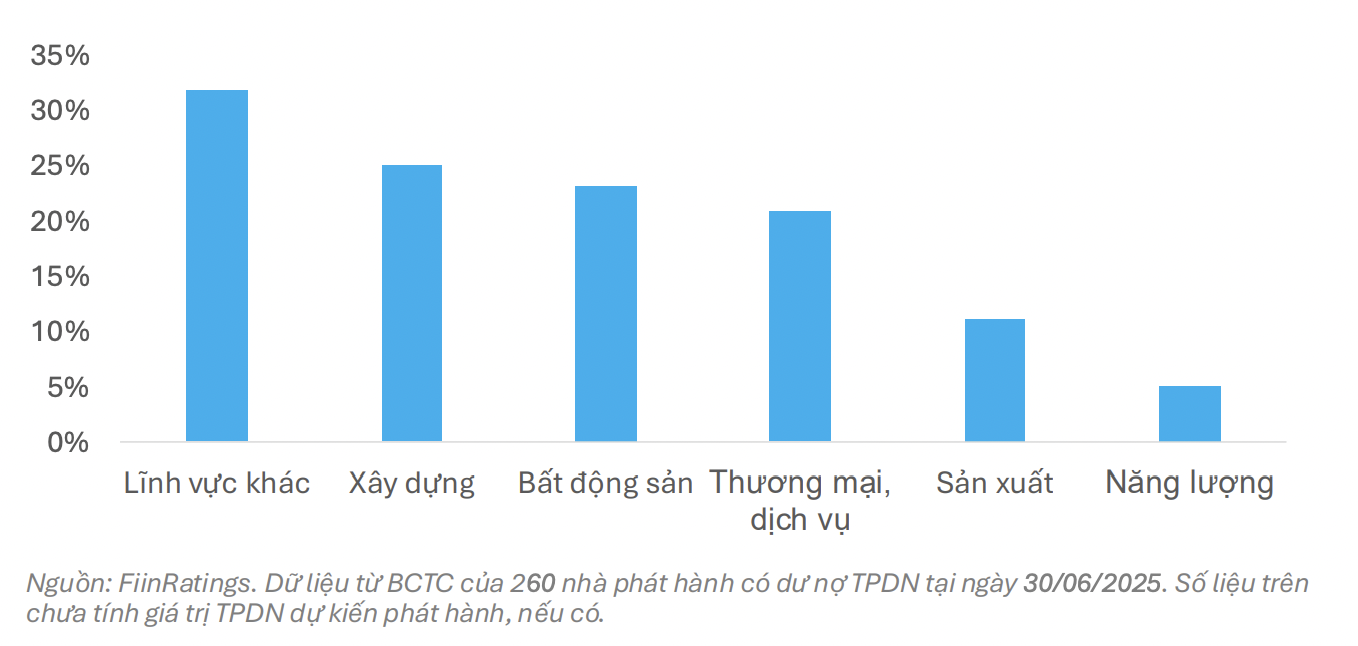

| Persentase penerbit obligasi korporasi dengan Rasio Utang terhadap Ekuitas lebih besar dari 5 kali menurut industri. |

Di beberapa sektor dengan leverage keuangan yang tinggi, seperti real estat, konstruksi, perdagangan dan jasa ( pariwisata , hiburan, penerbangan, dll.), dan energi, persentase emiten di pasar yang melebihi ambang batas regulasi hanya sekitar 5-25% tergantung pada sektornya, yang sebagian besar terdiri dari emiten dengan pangsa pasar kecil.

"Oleh karena itu, kami yakin pasar obligasi swasta akan tetap menarik bagi sektor-sektor dengan kebutuhan modal yang tinggi dan jangka panjang, yang memerlukan penggalangan dana melalui obligasi korporasi dan mengurangi ketergantungan pada pinjaman bank," demikian penilaian FiinRatings.

Regulasi rasio utang yang baru juga akan berkontribusi pada peningkatan kualitas obligasi korporasi di pasar dengan membatasi kemampuan perusahaan proyek yang baru didirikan dan memiliki leverage tinggi untuk mengumpulkan modal. Pada saat yang sama, dengan regulasi baru ini, saluran penawaran produk kepada masyarakat umum diharapkan akan pulih secara bertahap pada paruh kedua tahun 2025.

Selain itu, Keputusan No. 21/2025/QD-TTg tentang Daftar Klasifikasi Hijau, yang baru-baru ini diterbitkan, juga diharapkan dapat membuka jalan bagi gelombang baru investasi berkelanjutan, memberikan dorongan bagi pasar obligasi hijau.

Sumber: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

![[Gambar] Perjalanan inovasi Vietnam yang penuh warna](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[Gambar] Perjalanan inovasi Vietnam yang penuh warna](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

![[Infografis] Potret Komite Tetap Asosiasi Petani Provinsi Dong Nai untuk periode 2025-2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765708210139_thumbnail_ban_thuong_vu_sua_20251214164836.jpeg)

Komentar (0)