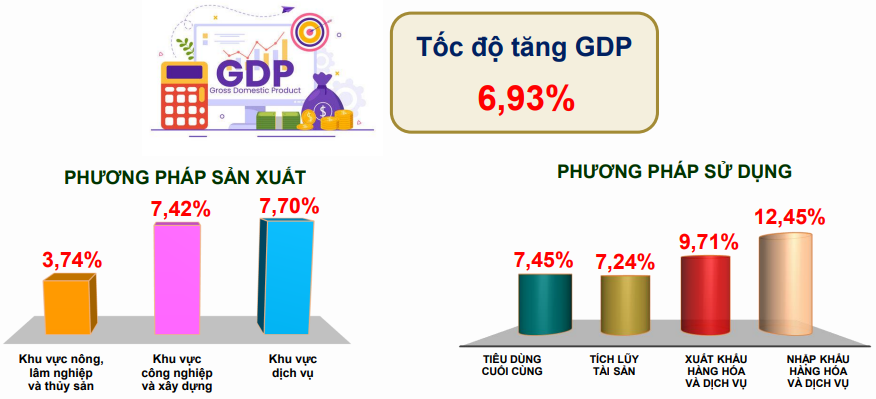

2025年第1四半期の国内総生産(GDP)は6.93%増加し、そのうち農林水産業は3.74%、工業・建設業は7.42%、サービス業は7.70%増加しました。主な成長要因は最終消費で、同期間に7.45%増加し、GDP成長率への寄与度が最も高く(68.9%)、投資(資産蓄積)は7.24%増加し、8年間で最高の伸びを示しました。

2025年第1四半期の経済成長は目覚ましい

2025年第1四半期は、 世界情勢が複雑かつ予測不可能な状況の中で過ぎ去りました。貿易摩擦の激化は、世界各国の輸出入活動に影響を与え、生産・サプライチェーンの混乱リスクをもたらしています。さらに、自然災害や気候変動も深刻な影響を及ぼし、エネルギー安全保障、食料安全保障、サイバーセキュリティなどへのリスクが高まっています。成長の鈍化とインフレ率の低下を背景に、多くの国が成長を支えるために金融政策を緩和しています。

ベトナムは経済規模が小さく、出発点が低く、開放度が高い発展途上国であるため、世界情勢の変動が経済に影響を及ぼす可能性があります。政府と首相は年初より、各省庁、各地方自治体に対し、決議第01/NQ-CP号、決議第25/NQ-CP号及び関連文書の実施に注力するよう強く指示してきました。各省庁、各地方自治体は、世界経済と国内経済の変動を綿密に監視するとともに、設定された目標達成に向けた課題と解決策の実施に尽力してきました。

2025年第1四半期の国内総生産(GDP)は6.93%増加し、そのうち、農林水産業部門は3.74%増加し、経済全体の付加価値総額に0.43パーセントポイント寄与しました。工業および建設部門は7.42%増加し、2.87パーセントポイント寄与しました。サービス部門は7.70%増加し、3.83パーセントポイント寄与しました。

農林水産業の生産は3.74%増とかなり好調な結果を達成し、そのうち農業生産は多年生作物と安定した家畜(豚と家禽の増加)のかなり良い増加により3.53%増加し、林業生産は新規植林面積と利用された木材の増加により6.76%増加し、利用と養殖は3.98%増加しました。

この成果は、低金利の優遇融資、生産性と製品品質の向上を目的とした科学技術・イノベーションの応用促進、農業発展に有利な条件を整えるための農業・農村インフラの継続的な開発、貿易促進の促進、中国、米国、日本、EUといった従来の市場からアフリカ、ハラレなどの新しい市場への農林水産物市場の拡大など、政府の農家支援政策によるものです。そのおかげで、ベトナムの農林水産物の品質はますます向上し、世界中の多くの国で知られています。

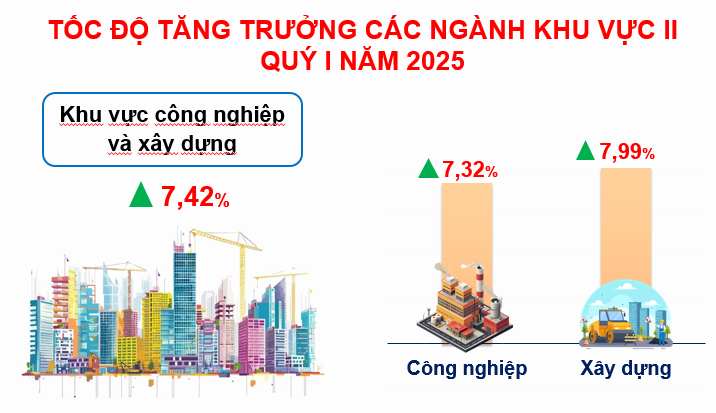

工業・建設部門は第1四半期に7.42%と好調な成長率を達成し、付加価値は7.32%増加しました。このうち、加工・製造業は9.28%増加しました。電力生産・配電は4.60%増加し、水道・廃棄物・廃水管理・処理は8.81%増加しました。一方、鉱業は5.76%減少しました。建設業界は好調な成長を見せ、2025年第1四半期の付加価値成長率は7.99%に達しました。

加工製造業は2月以降、力強く成長を続けています(2月のIIPは19.7%増、3月は10.2%増、最初の3か月は9.5%増)。多くの地域で、特に電子機器、医薬品、ゴム、プラスチック、機械、食品などの分野で、この産業の力強い回復と成長が記録されています。繊維、履物、電子機器、コンピューターとその部品、機械、設備など、多くの加工製造業は強力な輸出優位性を持っています。加工製造業は、世界の商品貿易の増加によって商品需要が増加し、輸出活動に有利な条件が整えられたこと、そして政府の支援とインセンティブ政策により、国産品の生産と消費が促進されたことにより、順調に成長しました。

建設業界の好調な成長は、政府が年初から公共投資プロジェクトの実施を加速させるという抜本的な方針を打ち出したことによるもので、企業とインフラ建設業者の生産活動が活性化しました。政策上の障害は解消され、VAT率の2%引き下げといった金融・金融支援政策が継続適用され、同時に金融機関による融資を容易にする対策も実施されました。融資金利は適正水準に維持され、個人と企業が融資を受けやすく、生産活動と事業活動の回復と発展を促進するための好条件が整えられました。

2025年第1四半期のサービス部門の成長率は7.70%に達し、経済全体の成長に最も大きく貢献しました。成長が好調だった部門は、卸売・小売、自動車、オートバイ、バイク、その他の自動車の修理(7.47%)、宿泊・飲食サービス(9.31%)、倉庫・運輸(9.90%)で、旅客輸送と貨物輸送の両方で高い成長を記録しました。行政活動および支援サービス(12.57%)、共産党活動、社会政治組織、国家管理、国家安全保障・防衛、強制社会保障(9.65%)、教育・訓練部門(9.28%)です。

5つの明るい点がある写真

2025年第1四半期のベトナム経済には、5つの明るい兆しが見られる。第一に、党と国家は制度改革を推進し、組織と機構を合理化し、二層制モデルに従って地方行政境界を調整する。米国の関税政策に積極的に対応し、成長目標の達成に努め、マクロ経済の安定化を図る。

制度的突破、組織機構と行政境界の合理化に関しては、中央省庁と部門は基本的に統合を完了し、引き続き合理化され、3月1日から運用を開始した。2レベルモデルに従って地方行政境界を調整する計画が積極的に実施されている(社レベルでは2025年6月30日までに、省・市レベルでは2025年8月30日までに完了する予定)。 2025年第1四半期に、国会と政府は、社会経済開発に関する法律4件、政令42件、決議50件、決定456件、指令10件を可決した(その中で、2025年に8%以上のGDP成長率の達成、インフレ率(平均CPI)を4.5~5%に抑制、経済の主要な均衡を確保し、科学技術開発、イノベーション、デジタル変革のための画期的なメカニズムと政策を確立し、重要なインフラプロジェクトの実施を促進し、国際金融センターの設立を促進し、民間経済を発展させることを目指す)。

ハイライトは、米国の新たな関税政策と国際経済統合に対応するため、政府が積極的に多くの解決策を実施していることである。例えば、協力強化に関する作業部会を設置し、米国の経済貿易政策に積極的に適応すること、多くの輸入品の税率が0%である23グループの輸入品に対する輸入税を軽減すること(2025年3月31日付政令第73/2025/ND-CP号)、米国からの物品輸入を増やすこと、米国の管理機関と会談して協力し、ベトナムとの相互税率(現在46%と予想)の引き下げを交渉すること、交渉作業部会を設置すること、商品の原産地管理の強化、多様化、経済と企業の自主性と自立性の向上を指導することなどである。

財政政策と金融政策については、財政政策(CSTK)は引き続き合理的に拡大され、重点と重点項目として、公共投資資金の支出促進、首相が指示した計画の100%達成に向けた公共投資支出の努力、税金と地代の支払い猶予・延期政策の継続、2025年6月末までのVAT2%減税(この政策を2026年末まで継続するための承認を各レベルに提出予定)などが挙げられます。金融政策(CSTT)は、積極的、柔軟、適時、効果的な方向で運営され、財政政策(CSTK)と緊密に連携・調和し、成長を促進しつつマクロ経済の安定を確保し、目標と投資の質、信用の質に応じてインフレを抑制します。

第二に、2025年第1四半期のGDP成長率は、第1四半期としては過去6年間で最高を記録したものの、依然として決議01/NQ-CPに基づく計画を下回っています。マクロ経済は概ね安定しており、主要な収支は確保されています。2025年第1四半期のGDP成長率は6.93%に達し、第1四半期としては過去6年間で最高を記録しましたが、依然として決議01/NQ-CPに基づく計画を下回っています。したがって、供給と需要の両方の牽引要因はプラスの結果を達成しましたが、減速の兆候が見られました。

供給面では、加工製造業とサービス業(それぞれ9.28%増、7.7%増)が成長を牽引し、全体の成長率の82.2%を占めました。農業も堅調に回復し(3.74%増、7年間の同時期としては過去最高)、全体の成長率に0.43パーセントポイント(6.24%)寄与しました。これにより、食料安全保障の確保、生活必需品価格の安定、インフレ抑制、農林水産物輸出の増加(157億米ドル、同13.1%増)に貢献しました。

需要面では、最終消費が前年比7.45%増加し、GDP成長率(68.9%)に最も大きく寄与し、8年間で最高の成長と貢献度となった。投資(資産蓄積)は前年比7.24%増加し、8年間で最高の成長率となり、GDP成長率に37.6%寄与した。一方、財貨・サービスの純輸出は前年比9.71%増加し、全体の成長率に6.46%寄与した。

うち、第1四半期の貨物輸出入は2,025.2億米ドルに達し、前年同期比13.7%増加しました。このうち、輸出は10.6%増、輸入は17%増でした。貨物貿易収支は31.6億米ドルの黒字となりました。一方、サービスの輸出入は168億米ドルに達し、22.9%増加しましたが、サービス貿易収支は16.4億米ドルの赤字となり、貨物とサービスの純輸出はわずか15.2億米ドルにとどまりました。

FDIの誘致と支出はプラスに増加し、登録FDI資本は109.8億米ドルに達し、同時期に比べて34.7%の大幅な増加となりました。支出されたFDI資本は49.6億米ドルと推定され、7.2%の増加となり、7年間で最高の支出レベルとなりました。それに伴い、民間投資も回復し、5.5%の増加となり、2024年の同時期の4.8%の増加を上回りましたが、パンデミック以前(13.6%増)と比べると大幅に減少しました。公共投資の支出は年間計画の13.5%に達し、前年同期比19.8%増加しました(2024年第1四半期は年間計画の12.5%に相当し、3.6%増加しました)。

消費は回復を続け、観光業も力強く増加しており、2025年第1四半期の物品・サービス小売売上高は名目9.9%増、実質7.5%増(観光客数の大幅な増加と個人消費の回復による)となる見込みです。ベトナムは2024年の同時期と比較して29.6%増の602万人の海外からの観光客を迎え入れました。国内からの観光客は1.6%増の3,550万人と推定されています。観光収入(旅行、宿泊、飲食サービスを含む)は2024年の同時期と比較して17.3%増の221兆6,000億ドンと推定されています。

第三に、マクロ経済は基本的に安定しており、インフレはよく抑制されている。2025年第1四半期の消費者物価指数(CPI)の平均上昇率は3.22%、コアインフレ率の平均上昇率は2024年の同時期と比べて3.01%で、全体のインフレ率(3.22%)を下回った。これは主に国営財(電気料金、賃金、医療・教育サービスなど)の値上がりの影響と需要牽引圧力(2025年第1四半期の信用成長率は3.5%と推定され、2024年第1四半期の1.42%水準を大幅に上回り、前述のように公共投資と民間投資の支出はともにプラスに増加した)によるものである。その中で、医薬品・医療サービス、その他の財・サービス、住宅・建設資材、食品・ケータリングサービス、飲料・タバコ、文化・娯楽・観光の6つの財群の上昇率が最も高く(同2.2~14.4%)、全体のCPI上昇率の94%を占めた。

第4に、基本金利は安定しており、信用はプラスで、為替レートの上昇は抑制されている。新規融資と既存融資の平均貸出金利はベトナムドン建てで6.7~9%/年で、2024年末に比べてわずかに低下している。これは主に、政府と国家銀行の要請に応じて信用機関が優遇融資パッケージの実施を推進し、信用需要を刺激しているためである。投資、消費、不動産市場の回復により、2024年末に比べて信用は3.5%増加すると予測されている。銀行間為替レートは約2.1%上昇したが、これは主に国家銀行が外貨売価を積極的に調整し、経済成長を支えるために金利を低水準に維持しながら為替レートの変動をより大きく受け入れたためである。しかし、外国直接投資(FDI)誘致、国際観光、貿易黒字による安定した外貨供給、そして米ドル安傾向のおかげで、為替レートの上昇は抑制されている。

第5に、国家予算収入は生産、消費、輸出入(XNK)の回復に伴い、かなり順調に増加しました。生産、消費、輸出入の回復と収入源の多様化により、国家予算収入は年間見積りの36.7%に達し、2024年の同時期と比べて29.3%増加すると推定され、拡大されたCSTKを実施する余地が生まれ、進行中の給与改革と組織と装置の合理化に役立ちます。ただし、国家予算支出は年間見積りの16.8%に過ぎず、2024年の同時期と比べて11.6%増加しており、主な要因は新規開発投資支出が年間見積りの10%に相当する78.7兆VNDに達し、同時期と比べて2.5%減少したことです(主に公共投資が改善されたものの、依然として遅く不均一であるため)。

[広告2]

出典: https://baodaknong.vn/buc-tranh-sang-mau-cua-nen-kinh-te-viet-nam-trong-quy-i-2025-249261.html

![[写真] ニャンダン新聞が「心の中の祖国:コンサート映画」を発表](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

コメント (0)