税制を簡素化する5つの税率区分

個人所得税法第 22 条第 2 項では、給与所得および賃金所得に適用される累進税率を 5%、10%、15%、20%、25%、30%、35% の 7 つの税率で規定しています。

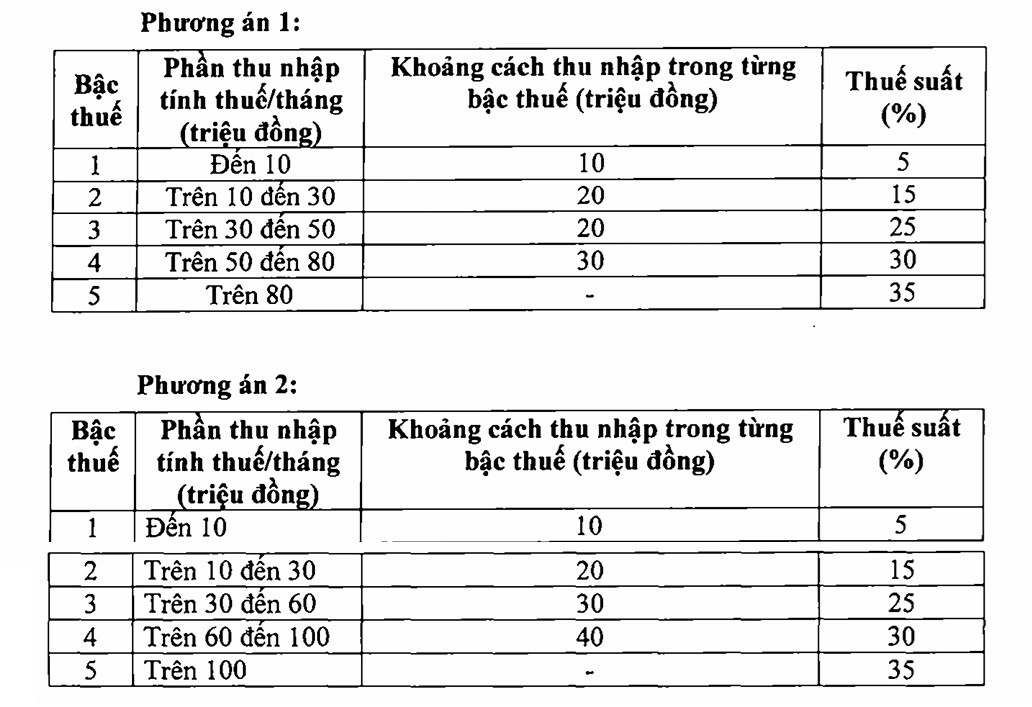

財務省は、個人所得税法案(代替案)において、段階数を減らし、課税所得のしきい値間の差を広げることにより、累進的な個人所得税スケジュールを部分的に修正する 2 つの選択肢を提案しました。

どちらのオプションにおいても、最低税率は5%で、課税所得月額1,000万ドン(家族事情およびその他の課税対象経費を控除後)に相当します。最高税率は、課税所得が8,000万ドンを超える場合(オプション1)、または1億ドンを超える場合(オプション2)に35%となります。

バックコアコンサルティングサービス株式会社のレ・ティ・トゥイCEOは、ベトナムネット記者の取材に対し、課税所得のしきい値に差がある状態で現行の7つの税率を適用するのはあまりにも厳しく、わずか500万ドンの差が税率の急上昇を引き起こしていると語った。

そのため、個人所得税法(代替)は意見募集中です。財務省は、税率区分を5段階に縮小する方向で税率表を改正する2つの案を提示しており、起草機関が意見に耳を傾けていることが示されています。

どちらの選択肢にも 5 つの税率区分があり、最高税率は 35% ですが、Thuy さんは選択肢 2 の方が合理的で、選択肢 1 よりも税率区分が優れているため、選択肢 2 を選択する傾向にあります。

「ベトナムのように税率が35%と最も高い国もあれば、さらに高い国もあります。しかし、個人所得税を計算する際、人々は多くの控除を受けることができます。例えば、米国では生活費の一部が控除対象となりますが、ベトナムでは控除額は少なくなります」とトゥイ氏は述べた。

ホーチミン市税務コンサルタント・代理店協会政策部長、Trong Tin会計税務コンサルティング会社社長のNguyen Van Duoc氏は、財務省が提案した税制改正の2つの選択肢を分析し、税制がよりシンプルで便利になるため、税制を5段階に短縮することを支持すると表明した。

しかし、ドゥオック氏はオプション2に傾いている。このオプションではレベル2と3の上昇が緩やかであり、1億VNDから始まる30%の税率のしきい値がより現実的だからだ。

35%の税率を撤廃する提案

注目すべきは、ドゥオック氏が35%の税率撤廃の検討を示唆した点だ。「私の個人的な意見としては、35%の税率は撤廃されるべきです。現在、納税者は税金が高すぎると考えがちで、それが富を得たいという意欲や努力する意欲を失わせています」とドゥオック氏は述べた。

同氏によれば、高すぎる税率を維持することは発展を促進させないだけでなく、詐欺や脱税などの悪影響も生み出すという。

「税率を30%に引き下げれば、人々が透明性を持って富を築くことを促し、同時に悪質な行動を抑制することができます。さらに、グローバル化の文脈において、より競争力のある労働環境が創出され、優秀な人材の誘致・維持に役立ち、海外への所得流出を抑制することにもつながります」と専門家は強調した。

それに加え、ドゥオック氏はレベル1とレベル2に対してより強力な改革計画を提案した。

「可能であれば、レベル1とレベル2を拡大する必要があります。例えば、2,000万ドンまでの所得には5%の税率を適用し、2,000万ドンから4,000万ドンまでは15%の税率を適用することで、レベル10%を飛ばすことができます。そして、レベル3、4、5を最も科学的な方法で再設計する必要があります」とドゥオック氏は提案しました。

同氏によれば、低い税率区分の再構築は大多数の人々の負担を軽減するだけでなく、個人所得税の真の精神を反映するものでもある。

「個人所得税の目的は、高所得者から徴収し、再分配することです。低所得者層の負担を軽減すれば、税収は減少するかもしれませんが、高所得者層の透明性とコンプライアンスの向上によって相殺されます。これは、労働者を支援すると同時に、税制をより公平かつ効果的なものにするでしょう」とドゥオック氏は述べた。

出典: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

コメント (0)