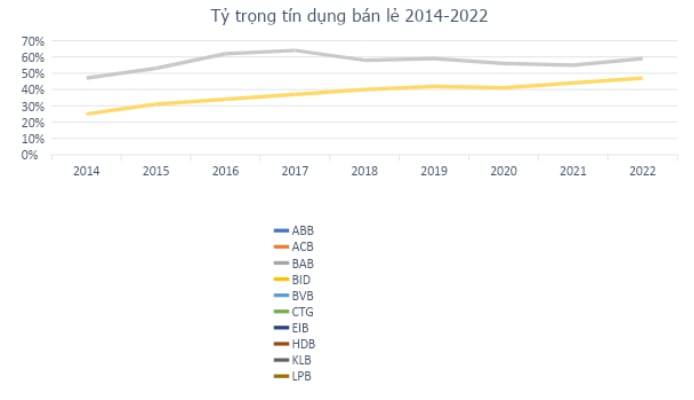

過去数年間、ベトナムの銀行システム全体において、リテール融資は信用成長の主な原動力となっており、2014年の約25%から2022年末までに総融資残高の47%に増加しています。若年層と中流階級の増加に伴い、ベトナムのリテール銀行部門は将来的に大きな発展の可能性を秘めていると評価されています。ベトナム繁栄商業銀行( VPBank )は、この機会を早くから認識し、2010年以来、デジタルプラットフォーム上の現代的なリテールバンキングモデルに移行する戦略的取り組みを実施しており、ベトナムでこの戦略を追求する先駆的な銀行となっています。

出典:Fiinpro

VPBankのリテールバンキング戦略

VPBank は、マッキンゼーとの緊密な協議により、厳格なリスク管理フレームワーク、高度な信用スコアリング モデル、評価と承認に重点を置いた最新のリテール バンキング モデルを導入しました。

VPBank は、独自の「セグメント カバレッジ」戦略でも知られています。 VPBank は、FE Credit を通じて一般/準一般顧客から個人顧客、事業世帯、中小企業から大企業まで、あらゆる顧客層にサービスを提供している唯一の銀行です。各顧客グループに最善のサービスを提供するために、銀行はさまざまなセグメントに分かれており、躍進を志す若い顧客にサービスを提供するプライム ブランド、VIP グループの優先顧客にサービスを提供することに特化したダイヤモンド ブランドなど、ニーズに応じて設計された専門的な金融ソリューションを提供しています。

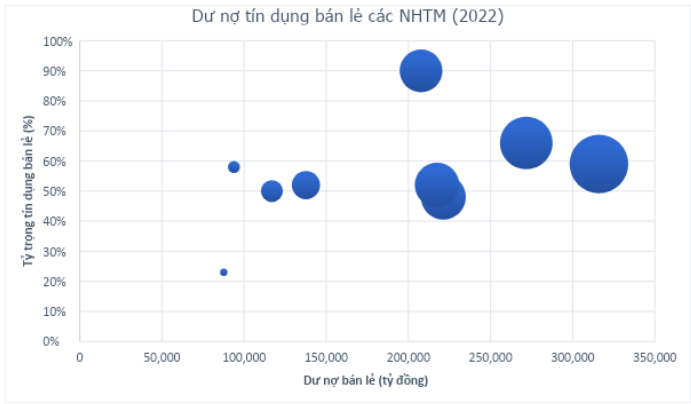

VPBank のリテール バンキング戦略を中心に、銀行サービスから保険、証券投資、資産管理、フィンテック (UBank、Cake、Be、LynkID) まで包括的なエコシステムを構築し、顧客のあらゆる金融ニーズに応えています。現在、銀行の信用ポートフォリオの約60%を小売業が占めています。 2022年には小売からの信用の伸びが37%に達し、個人顧客からの資金動員の割合も50%に達する見込みだ。これは、集中リスクを回避することに加え、より多くの事業実施努力を必要とするものの、銀行がより安定的かつ持続可能な収入源を持つことにも役立ちます。

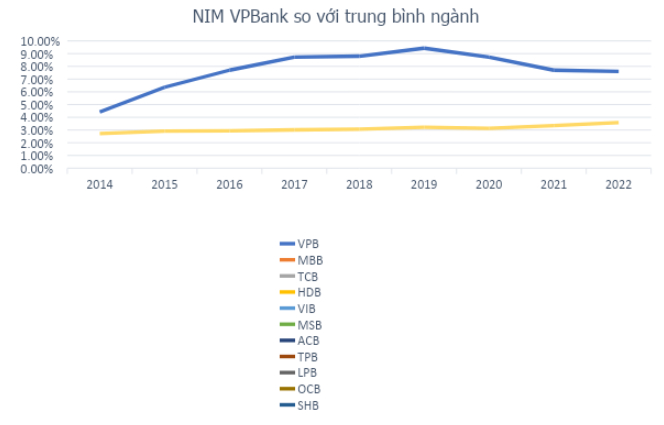

この戦略により、同銀行は2,400万人という業界最大の顧客基盤を保有することになり、ベトナム人の4人に1人がVPBankの顧客となることになります。この数字は2017年から2022年の間に2.4倍に増加し、VPBankのエコシステム拡大の取り組みを浮き彫りにしていますが、VPBankが高リスク分野で最高の銀行であるという事実を覆い隠すことはできません。同時に、消費者信用などのより強力な勢いを生み出すことも期待されています。 「セグメントカバレッジ」戦略を堅持しているにもかかわらず、KHCNとSMEという2つの戦略的ブロックの勢いがVPBankの業績と利益が目覚ましい数字を記録するのに貢献したことは否定できない。 VPBank の 2016 年から 2022 年までの税引前利益の年平均成長率 (CAGR) は、年 28% に達しました。 NIM指数は7.61%でシステム全体で1位にランクされ、自己資本利益率(ROE)は、2016年から2022年の間に自己資本が飛躍的に成長したという条件下で、17.82%(2022年)に達する高い水準を維持しました(年平均成長率35%)。

出典:Fiinpro

効率指標がシステムの最上位に位置づけられる中、VPBank が野心的な 2022-2026 戦略を実現するために、今後もより速く、より強力に成長し続けるために、どのような基盤が役立つのかという疑問が生じます。この疑問の鍵となるのは、VP銀行が3月末に資本の15%を売却することで合意した、約36兆ドン相当の歴史的取引における戦略的パートナーであるSMBC銀行だ。

VPBankとSMBC:一緒に家に帰ったとき

SMBCはベトナムの金融・銀行市場にとって「見知らぬ銀行」ではない。同銀行は2007年以来エクシムバンクに投資しており、最近VPバンクとの戦略的協力契約を締結するために売却した。 SMBC は、総資産額が 2.1 兆米ドルを超え、日本第 2 位のグループである SMFG の一員であり、金融セクターでの経験と専門知識を持ち、多層的な拡大戦略でアジアの新興市場の成長の可能性を活用しています。

VPBank は、幅広い範囲をカバーするリテール バンキング戦略を追求し、強力な勢いを生み出すことができる消費者信用分野のリーダーを目指しています。これは、小売信用全般の文脈では非常に合理的な戦略です。消費者信用は長年にわたり、高い利益率と魅力的なリスク分散により、システム全体の信用の成長原動力となってきました。この市場には現在も大きな発展の可能性があり、市場が飽和しているときほど成長に慎重になる時期ではありません。

このビジョンはSMBC銀行にも共有されており、2021年半ば以降、同銀行の子会社が14億ドルの取引でFE Creditの資本の49%を取得し、銀行業界における最近の歴史的な協力協定(取引額の観点から)への道を開いた。この契約では、大手金融グループからの資本増強や経験・ノウハウの共有に加え、ベトナムの銀行・金融市場での経験を持つ関係者の理解やビジョンの共有、そして「同じ志」を持つ戦略的パートナーを見つける経験を持ち、共通の意見を見つけて共に発展し、長い道のりを共に歩むことに同意することも期待されています。

このように、その魅力により、潜在的な小売「パイ」は、今後、銀行による開発に重点が置かれることが分かります。特に、小売比率が高く先駆者としての優位性を持つ銀行は恩恵を受けるでしょう。特にVPBankは、広いカバレッジと有数の顧客基盤を持ち、理解し共有する戦略的パートナーとともに、ベトナムでトップ3の銀行、アジアでトップ100の銀行になるというビジョンを実現するための強固な基盤を備えており、それによって銀行の忠実な株主に甘い果実をもたらすでしょう。

[広告2]

ソース

![[写真] ハンガリー大統領、ベトナム公式訪問開始](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/27/ab75a654c6934572a4f1a566ac63ce82)

コメント (0)