フェコン(FCN)の利益は上場以来5年連続で減少している

フェコン株式会社(FCN)は、建築基礎工事の分野で著名な企業であり、2016年半ばに上場しました。しかし、HoSEに上場して以来、フェコンの業績は年々低下傾向にあります。

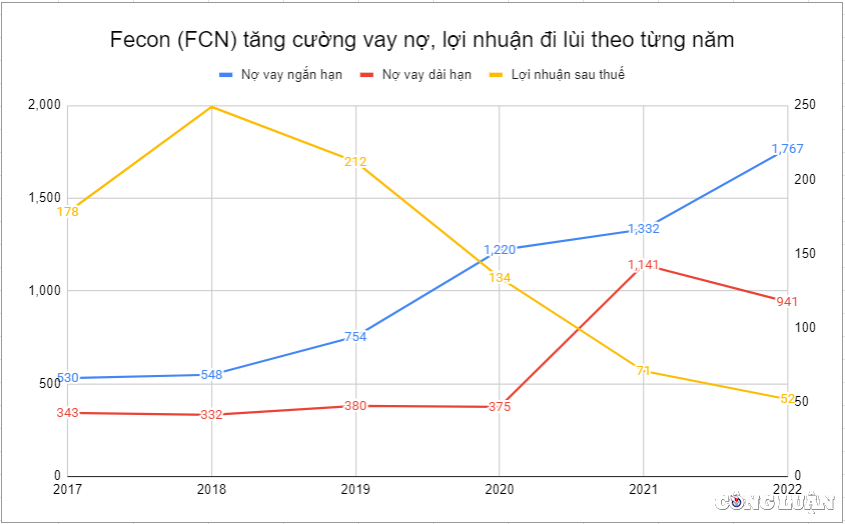

2017年、同社の売上高は2兆3,200億ドン、税引後利益は1,780億ドンに達しました。2018年には売上高が2兆8,460億ドン、税引後利益が2,490億ドンに増加しました。ここから、FCNの5年間にわたる低迷が始まりました。

フェコンの収益は2018年から2022年にかけて継続的に成長し、2021年には3兆4,840億ドンに達し、2022年には3兆460億ドンにわずかに減少しました。

利益は継続的に減少し、一方でフェコンの負債は増加した。

収益の増加とは対照的に、Feconの税引後利益は毎年着実に減少しています。2018年の2,490億VNDから2022年にはわずか520億VND近くにまで減少しています。つまり、わずか5年間で、Feconの税引後利益は80%近く減少したことになります。

現在、2023年上半期を終えた時点で、Feconの累計売上高は1兆2,830億ドンに達し、年間計画の33%に相当します。注目すべきは、税引後利益がわずか13億ドンにとどまり、計画の1%にしか達していないことです。2023年下半期も状況が変わらなければ、Feconは6年連続で利益が減少することになります。

債務規模は毎年「膨張」している

利益の減少とは裏腹に、Feconの負債は年々増加傾向にあります。2017年から2022年にかけて、Feconの短期負債は減少するどころか増加傾向にあり、2017年の5,300億VNDから2022年には1兆7,670億VNDにまで増加しました。

長期債務も増加する傾向にあり、2017年の3,430億ドンから2021年にはピークの1兆1,410億ドンに達し、2022年には9,410億ドンまで若干減少する見込みです。

利益は引き続き減少しているが、フェコン(FCN)は負債のおかげで事業を維持している(写真TL)

2023年上半期に入り、Feconの負債は短期債務指数において引き続き急増し、2兆910億ドンに達した。一方、長期債務は8,820億ドンとわずかに減少したものの、総負債は2022年末の2兆9,080億ドンから2023年第2四半期末の2兆9,730億ドンへと依然として増加した。

フェコンの債務圧力が年々高まっていることを示すもう一つの兆候は、支払利息です。2017年から2020年にかけて、フェコンの支払利息は年間800億~900億ドンで推移し、大きな変動はありませんでした。

2021年以降、支払利息は1,460億VND近くまで増加し、2022年には2,120億VNDに達しました。そして現在、2023年の半分を過ぎた時点で、Feconの支払利息は1,370億VNDを記録しています。

6年連続でキャッシュフローがマイナスであったにもかかわらず、Feconは4つの新規プロジェクトの入札を獲得しました。

Feconの事業運営においてもう一つ注目すべき点は、2016年から2023年の上場7年間のうち、6年間は営業キャッシュフローがマイナスだったことです。営業キャッシュフローがプラスになったのは2020年だけで、残りの6年間は少なくとも数百億ドン、最大で2021年のように2030億ドンのマイナスとなりました。

事業活動によるキャッシュフローが継続的にマイナスで、利益が年々減少していることは、Fecon が負債によって事業を続けていることをさらに証明しています。

昨年8月にも、Feconとその関連会社は社会保険料の滞納を理由に督促を受けました。そのうち、Fecon株式会社は6億8,100万ドン、Fecon杭打ち建設株式会社は11億ドン、Feconインフラ建設株式会社は5億6,300万ドン、Feconレシオ地下建設株式会社は5億400万ドン、Fecon投資株式会社は1億2,300万ドンの保険料滞納がありました。

また、Fecon 社は、総額 5,000 億 VND に達する以下の 4 つの新規プロジェクトの入札を獲得しました。

総額1,790億ドンのニョンチャック3&4発電所プロジェクトにおける「供給、大量杭建設、杭試験」パッケージ、 ハノイ市の都市鉄道パイロットプロジェクト(地下鉄3号線)における620億ドンを超える「駅11の南側連続壁建設」パッケージ、ハティン省ブンアンII火力発電所プロジェクトにおける750億ドンの契約、総額1,470億ドンの「Km91+800~Km114+200区間の建設」パッケージ。

長年業績が悪化し続け、借金で事業を維持してきた企業が、大型プロジェクト4件を連続で落札したという事実は、投資家に大きな疑問符をつけざるを得ない状況となっている。

[広告2]

ソース

![[写真] キンバックの土地への自然からの貴重な贈り物、ダン山人参](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

コメント (0)