2024年4月17日現在、MCHはUpcomフロアで終値138,900ドンで取引されており、時価総額は約100兆ドン(40億米ドル)に相当します。MCHの株式の93.7%は親会社であるMasan Consumer Holdingsによって保有されており、この株式の10セッションの平均取引量は約58,500ユニットです。

MCHの株主総会の文書から新たに公開された情報によると、同社は現金配当もこれまで45%増額していたものを100%(1株あたり1万ドン)に増額し、残りの55%を2024年に支払う予定である。

HSBCの最近の分析レポートでは、フロアをHOSEに移すことでMCH株の流動性が高まると評価されています。

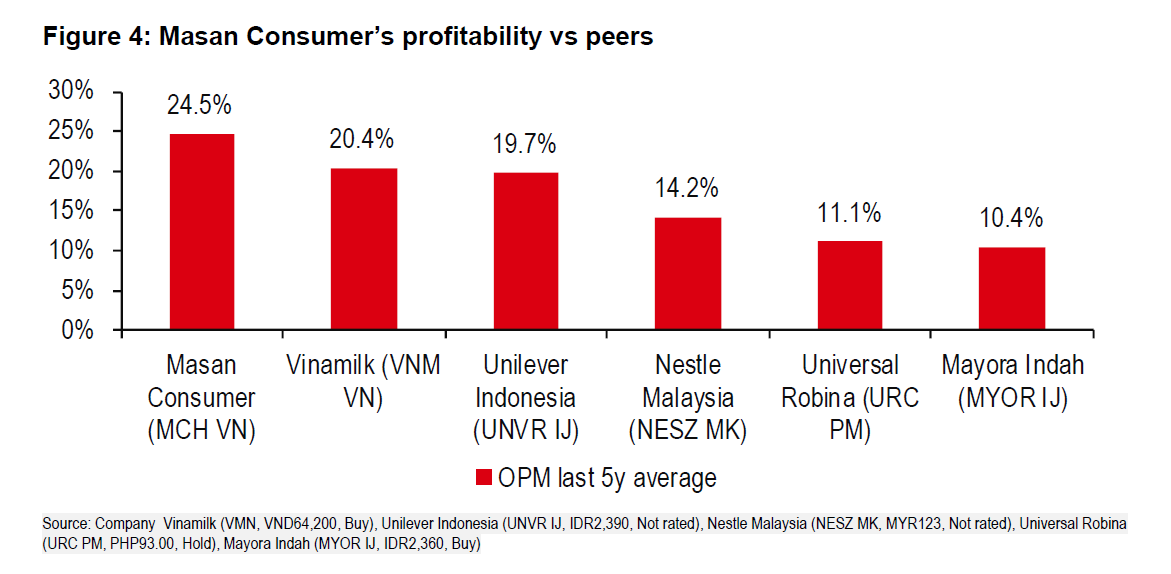

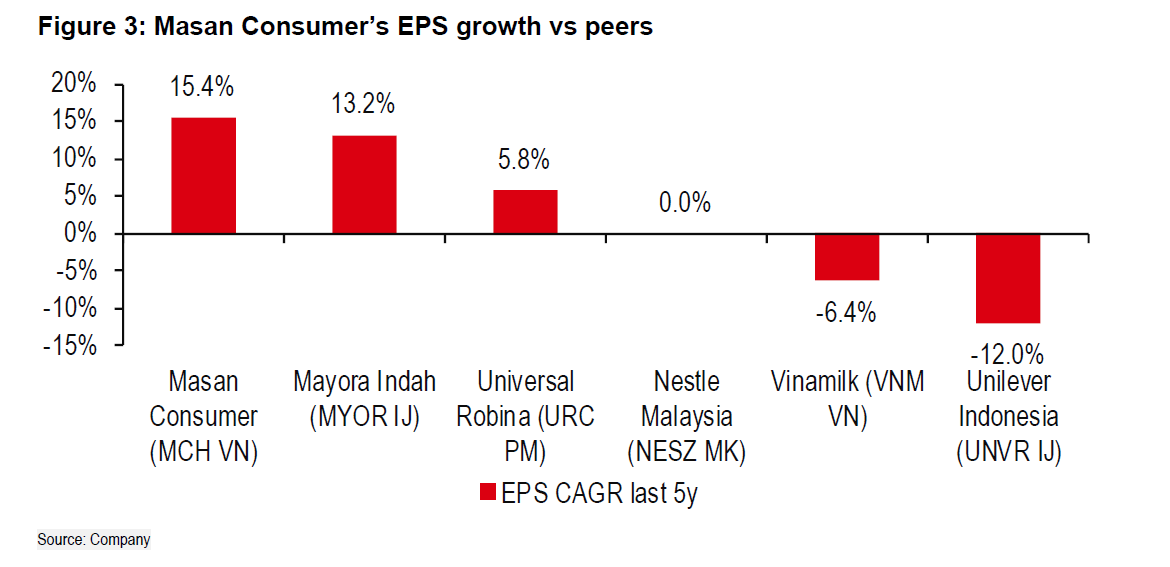

HSBCは、マサン・コンシューマーは高い利益率と安定した収益成長の「実績」を持ち、この地域のFMCGおよび加工食品部門の同業他社を大幅に上回っていると評価した。

マサンコンシューマーは2018年以来驚異的な成長を記録してきました。2023年には、税引後利益が2022年と比較して30%増加して7兆1,950億ドンとなり、新たな記録を樹立しました。2023年のEPSは1株当たり9,888ドンに達し、2022年の1株当たり7,612ドンと比較して大幅に増加しました。

さらに、HSBCは、マサンの小売部門において、WinCommerceが新規出店のための資金需要が高まっており、損益分岐点に近づいていると見ています。そのため、マサンコンシューマーの上場は、グループにとってより合理的かつ有利な選択肢となります。同時に、この動きは、マサンの統合小売消費者プラットフォームであるThe CrownX(MCHとWCMの統合プラットフォーム)の価値最大化戦略に向けた準備の一つでもあります。

WinCommerce EBITDAの増加、現金需要の低下、非中核消費者向け事業における利益の減少により、Masan Groupは財務上の圧力を大幅に軽減します。

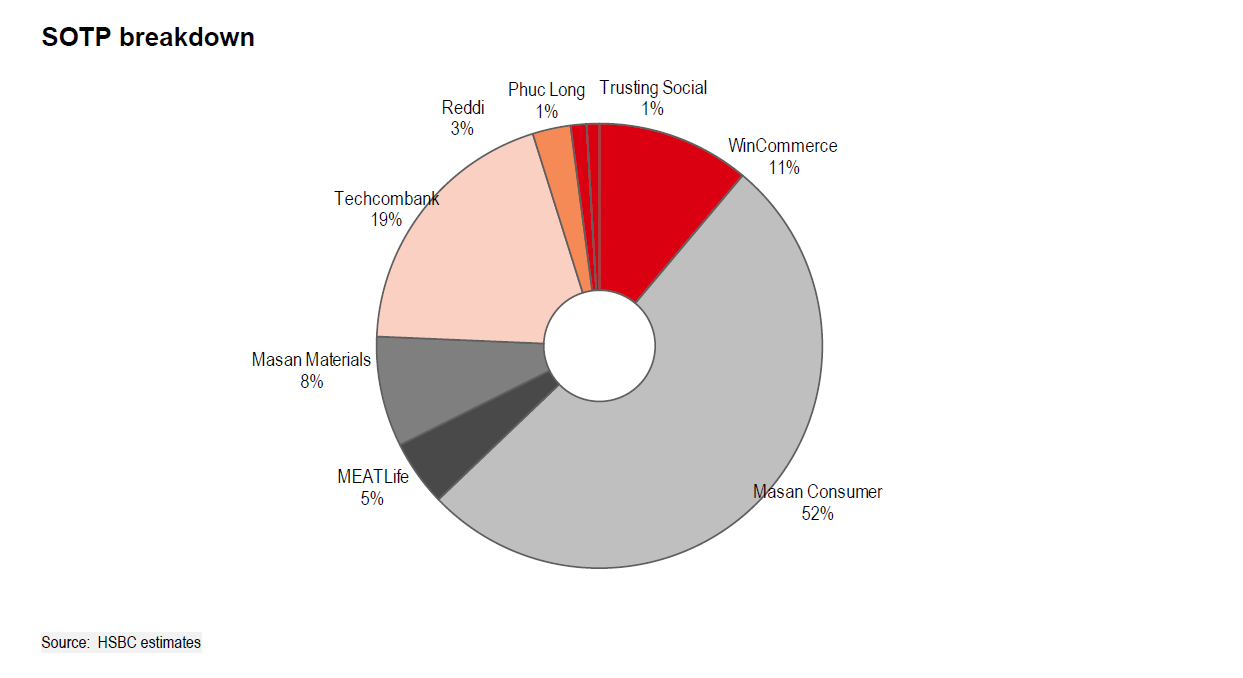

4月17日時点のデータによると、Masan Consumerの時価総額は40億ドルで、Masan Group(銘柄コードMSN)の時価総額を上回っています。一方、HSBCはSOPT評価法(構成銘柄値の合計)に基づき、Masan ConsumerをMasan Groupの時価総額の52%と評価しています。

国内の分析レポートでもMSNの将来性は肯定的に評価されています。BSC証券は、プレミアム化のトレンドと「Go Global」戦略を組み合わせ、在庫と運用コストを最適化し、WIN会員プログラムを効果的に活用してエコシステムの価値を創造することで、2024年も消費者セグメントが引き続き主要な成長セグメントとなると予測しています。

BSCは、中核となる消費者部門の業務が効率化に近づいていること、MSNが2024年に財務レバレッジ削減戦略を策定していること、そしてFRBの金融緩和政策が2024年後半に実施され米ドル建て融資に影響を及ぼすとの見通しから、2024年にはMSNにとって期限到来債務の決済および支払圧力に関連するリスクはもはや大きくないと評価しています。

WinCommerce では、新しい店舗モデルが徐々にその有効性を証明し、店舗数を拡大し続けており、プライベート ラベル ラインの活用、コストの最適化、減価償却費の削減による利益率の向上も実現しています。

マサングループの2023年第4四半期財務報告によると、同社は現在、現金および銀行預金を合わせて約17兆VNDを保有しています。マサンのフリーキャッシュフロー(FCF)は2023年には7兆4,540億VNDに改善し、2022年の8,870億VNDから大幅に増加しました。

ベインキャピタルが主導する株式投資と、MCHおよびTCB( テックコムバンク)から受け取る現金配当により、現金および現金同等物は7兆ベトナムドン近く増加し、近い将来、グループが保有できる総額は10億米ドルに達すると予想されます。

最新のアップデートでは、マサンの見通しが明確になったことから、HSBCはMSN株の目標価格を1株あたり98,000ベトナムドンに引き上げた。

ビーン・リン

[広告2]

ソース

コメント (0)