Meey Groupが国際金融コンサルティング契約を締結 - 写真: Meey Group

新規株式公開(IPO)や米国ナスダックなどの国際証券取引所への株式上場は、ベトナム企業が大海原へ進出するための野望だと考えられています。

米国証券取引所への上場を目指す

しかし、現在、基準を満たし、このフロアに上場しているベトナム企業はVinFastのみである。以前はVNGコーポレーションもこの計画を策定していたが、まだ実施されていない。

最近、秘密主義の不動産会社、Meey Land Group Joint Stock Company(Meey Group)が同様の機会を模索する計画を発表しました。同社は、必要な手続きとプロセスを準備するために、外国の金融コンサルティングパートナーと協力すると述べました。

Meeyグループは、不動産テクノロジー・ファイナンス(Protech)企業として自らを紹介しています。取締役会長のホアン・マイ・チュン氏は、自身のウェブサイトで、不動産業界向けの26のテクノロジー製品からなるエコシステムを構築する構想を述べています。

そこで、チョン氏と同じ考えを持つパートナーたちは、共同でエコシステムを開発するために資金を拠出することに合意した。

寄付額は慣例的にメイポイント(Mey)で記録されます。初期段階では、460 VNDごとに1 Meyとして記録されます。

チョン氏は、事業がエコシステムの構築に成功した場合、その利益は社内で共有され、コンバージョン率に応じて出資したパートナーに還元されると述べた。出資したパートナーとチョン氏は共に利益を得て、リスクについても責任を負う。

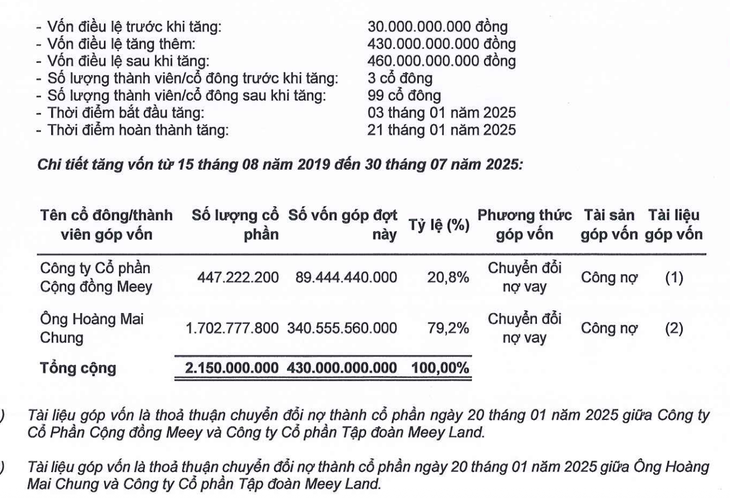

Meeeyグループの2025年7月の監査済み定款資本報告書によると、同社は2019年8月15日に設立され、定款資本金は300億ドンです。発行済株式数は300万株で、1株の額面価格は1万ドンです。

2025年2月、当社は資本金を4,300億ドン増資しました。2025年7月30日現在、当社の自己資本は23億ドン(4,600億ドン相当)です。1株あたりの価値は200ドンです。したがって、株式の額面価格は設立時と比較して50倍に減少しました。

この追加資本拠出は、同社がホアン・マイ・チュン氏から借り入れた3,405億ドンの負債と、ミー・コミュニティ株式会社から借り入れた894億ドンの負債である。

Meey Group は債務転換により定款資本を増加しました - 写真: 財務諸表。

Upcomフロアに掲載できません

報道によると、2025年7月30日時点でMeey Groupの出資者数は99名に増加した。この数では、Meey GroupはUpComフロアへの登録に必要な最低株主数100名をまだ満たしていない。

実際、2021年にベトナム証券保管センター(VSDC)は証券登録証明書を発行し、当該企業に証券コードMEYを付与しました。しかし、2025年2月13日、当該企業が公開会社としての地位を失効したため、VSDCはMEYの証券登録を取り消しました。

2025年3月31日を期末とする会計年度の財務報告によると、同社の純収益は1,220億ドン超で、前年比4.3%減となった。収益の大部分はソフトウェア販売によるもので、1,040億ドン超となった。税引後利益は14億ドンに達し、前年比1.8倍となった。

出資資本は最大23億株ですが、1株当たりの基本利益はわずか4.36ドンで、2024年度の254.4ドンと比べて大幅に減少しています。

注目すべき点は、2025年3月31日時点で、同社の総資産が1兆1,110億ドンを超えていることです。そのうち、長期未完成資産、具体的には基本建設費は約5,410億ドンで、約49%を占めています。この費用は、Meey-Wtt、Meey Media、Meey Dataなどの一連のプロジェクトに充当されています。

しかしながら、International Auditing Company Limited の Thanh Cong 支店は例外的な監査意見を示しました。同支店は、これらの費用は無形固定資産を計上するための基準を満たしていないと考えています。

資本構成について見ると、2025年3月31日現在、当社は借入金および短期金融リース債務を約5,070億ドン抱えており、これは期首の2.7倍に相当します。このうち、ホアン・マイ・チュン氏は、生産および事業活動のための運転資金を補充するために、約4,990億ドンを貸し付けました。この融資の金利は、信用貸付の場合0%です。

出典: https://tuoitre.vn/meey-group-muon-ipo-niem-yet-san-my-gia-co-phan-chi-200-dong-kiem-toan-neu-y-kien-20251030101000365.htm

![[写真] 数千人が堤防を激しい水から救う感動的な光景](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

コメント (0)