金利状況

現在、ベトナム人の最大69%が銀行口座を持たず、銀行や金融サービスへのアクセスも得られず、3,340万人以上が非公式セクターで働いています。こうした人々は、質屋やマイクロファイナンス事業の主な顧客層と考えられています。

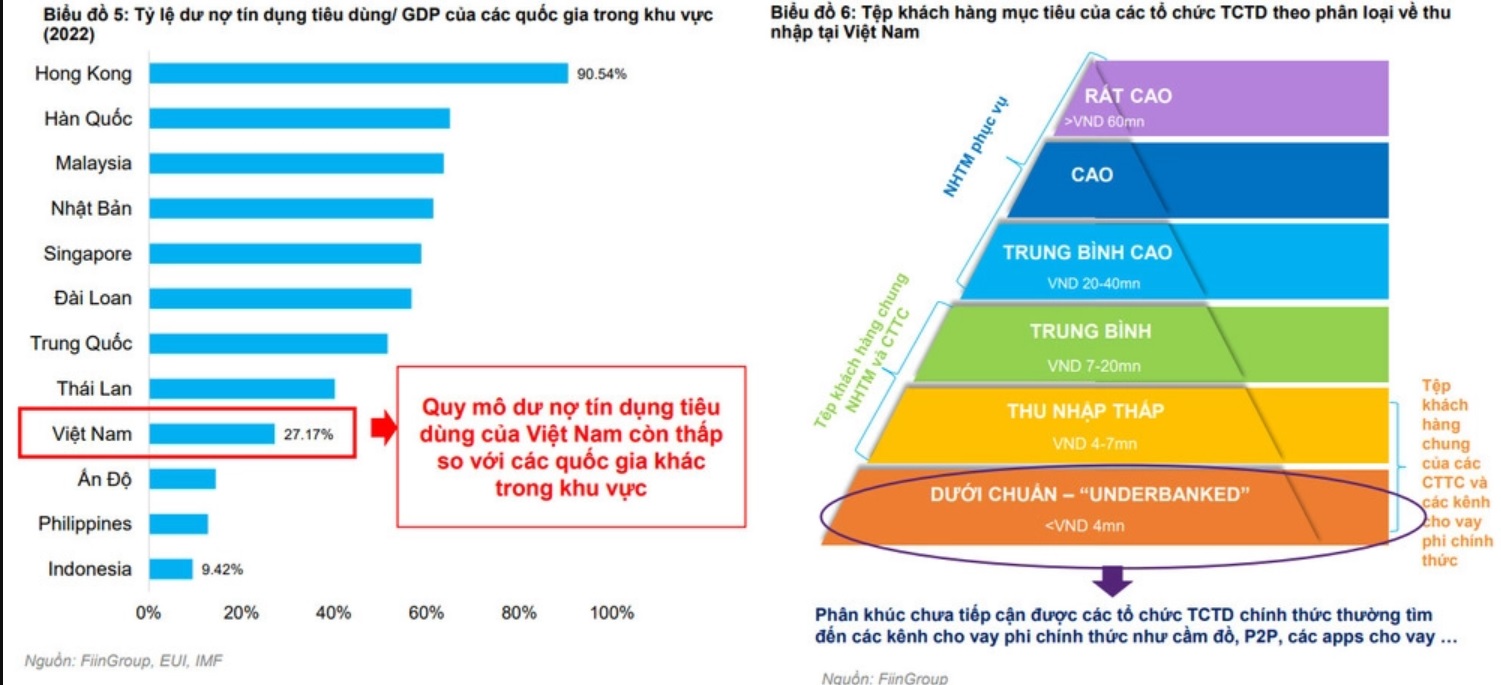

一方、FiinGroupの統計によると、ベトナムの消費者信用/GDP比率は、同地域の他の国と比較して依然として非常に低い。現在、香港の消費者信用/GDP比率は90.54%、韓国、マレーシア、日本、シンガポール、台湾、中国はいずれも50%を超えているのに対し、ベトナムではわずか27.17%となっている。

ベトナムの消費者信用残高は依然として低い(写真:Fiin Group)

上記の数字は、消費者向け融資活動が市場の需要をまだ満たしていないことを示しています。これは、債権回収能力、融資審査プロセス、そして最も重要な点として、貸出金利が現在のリスク水準に適切であるかどうかなど、多くの要因に起因しています。

調査の結果、この地域のいくつかの国では、質入れサービスの貸出金利と手数料についてベトナムとは大きく異なる具体的な規制があることが判明した。例えばシンガポールでは、上限金利は月1.5%を超えず、追加料金については以下の具体的な規制がある。質入れに関する重要でない情報の変更手続きに2米ドルの手数料を徴収。質入れ者が抵当証書を保有しなくなった場合に質入れ物件の換金に10米ドルの手数料を徴収。物件の所有者が、他人に質入れされた自分の所有物件を換金に来た場合に10米ドルの手数料を徴収。上記以外の追加料金は徴収してはならないという明確な規制がある。

タイ、マレーシア、香港など、他の国や地域でも、月3.5%前後で変動する金利上限規制があり、追加の手数料や料金が明確に規定されています。

ベトナムでは、信用機関法の管理下で運営されている金融会社は、国家銀行の許可を得て金利を自主的に調整することができます。

一方、民法に基づき営業する質屋は、貸付金利を年20%以下に制限しなければなりませんが、融資費用を賄うために追加の手数料を徴収することは可能です。現在、融資審査手数料や抵当管理手数料などの手数料については、具体的な規制はありません。

消費者の借り手にとって、金利は第一の懸念事項です。

しかし、消費者金融の貸付行為の性質上、規制や金利が異なることから、貸付行為を効果的に管理するためには、消費者金融貸付行為に共通法を設けるべきだという意見が多くあります。さらに、多くの専門家は、長期的には民法の金利上限規定の撤廃を検討する必要があると考えています。現状では、「闇金融」行為の規制は金利上限規定のみにとどめられています。

金利上限は撤廃されるべきか?

質屋の貸出金利の問題について、ANVI法律事務所所長のチュオン・タン・ドゥック弁護士は、消費者金融業と質屋サービスは、金利上限と手数料に関する規制により、貸出に困難を抱えていると述べた。したがって、管理機関はこれらの活動を規制・管理するための規制を整備する必要がある。市場の発展を促す条件を整えつつ、制御不能にならないための法的枠組みが必要だ。

ドゥック弁護士はまた、質屋の活動は国家機関の許可を得て運営されているため、依然として合法かつ有効で、正当であると述べた。質屋の活動は市場にとって必要不可欠である。しかし、あらゆる問題にはマイナス面と限界があり、質屋サービスも例外ではない。

弁護士 Truong Thanh Duc - ANVI法律事務所所長

以前は、質貸しサービスについても法律で具体的な規制がありましたが、その規制には多くの不合理な点があったため、廃止されました。現在では、このサービスに関する法的メカニズムも整備されていますが、重要なのは、それをどのように理解し、基準と合理性に基づいて適用するかです。

質入れサービスの金利について、ドゥック氏は、上限金利を設定するのであれば、銀行や金融機関にのみ適用すべきだと述べました。民事関係やその他の関係においては、上限金利は設定すべきではありません。むしろ、原則、原理、精神、そして市場に基づいて設定されるべきです。

むしろ、高利貸しを定義する上限は一つだけであるべきです。もしあるとすれば、非常に具体的な水準が定められるべきです。金利に関しては、市場金利のみに基づくべきであり、根拠なく上限に適用する数字を捏造すべきではありません。そうでなければ、現状維持、つまり上限は維持しつつ質屋が手数料を徴収できるようにすべきです」と弁護士のデュック氏は分析しました。

しかし、質屋が現状のまま手数料を徴収することを許可したとしても、質貸し付けに適用される手数料の水準や種類を管理するための具体的な規制は依然として必要だと考える意見も依然として存在します。これは、借り手が不当な手数料を回避し、契約上の手数料や金利が過度に高くなるのを防ぐための支援であり、貸し手側が具体的な運営ガイドラインを策定することで、より明確な発展の方向性を示すのに役立ちます。

この問題に関して、FiinGroupの市場調査・コンサルティングサービス担当エグゼクティブディレクターのLe Xuan Dong氏は、「ベトナムの消費者金融市場の健全な発展の現状と解決策」セミナーで、現在2015年の民法に規定されている貸出金利の上限だけでなく、非公式信用機関の貸出金利の上限やその他付随するサービス料金について具体的な規制を制定する必要があると述べた。

ICIC法律事務所の創設メンバーである弁護士グエン・トリン・ドゥック氏も同様の意見を述べ、質屋業の金利は年20%を超えてはならないが、手数料については規制がないと述べた。

これらの手数料は妥当なものですが、質屋事業者は顧客へのサービス提供に要した実費を負担しなければなりません。そのため、管理会社は、管理を容易にするために、金利と手数料の総額に上限を設けるよう指導する通達を提出する必要があります。

グエン・マイ教授 - 外国投資企業協会会長。

しかし、短期的に金利上限を撤廃すべきかとの質問に対し、外国投資企業協会会長のグエン・マイ教授は、現時点では金利上限を撤廃すべきではなく、消費者向け融資市場の発展の初期段階にあるため長期的な方向性が必要だと述べた。

「金利上限撤廃の条件整備には、もう少し時間がかかります。私たちはまだその目標を目指していますが、計算が必要です。なぜなら、私たちが望んでいるのは質屋の発展だけでなく、基準以下の人々が比較的低い金利で融資を受け、生活水準を保証できる層を創出することだからです。これは双方にとって有益であり、将来、必要であれば金利上限の撤廃も検討します」とグエン・マイ教授は述べた。

[広告2]

ソース

コメント (0)