Viet A Commercial Joint Stock Bank(VietABank - コード VAB)は、2023年第3四半期の財務報告を発表しました。主な収入源は純利息収入で、前年同期比56%減の約1,420億VNDに達しました。

非金利収入も前年同期比で大幅に減少しました。具体的には、サービス収入は2022年第3四半期比で45%減少し、140億ドン超となりました。また、外国為替収入も同時期比で89%減少し、わずか15億ドンにとどまりました。一方、投資証券取引業務は1,310億ドン近くの利益を上げましたが、同時期の利益はわずか20億ドン強でした。

当期の営業費用は前年同期比21%増加し、約2,260億ドンとなりました。また、同行は信用リスク引当金として約430億ドンを積み増しており、これは2022年第3四半期の2.3倍に相当します。その結果、ベトアバンクの税引前利益は630億ドンを超え、前年同期比67%減少しました。

今年最初の9ヶ月間で、同銀行は税引前利益5,920億ドン超を記録しましたが、これは前年同期比27%減です。この結果、VietABankは年間利益目標(1兆2,750億ドン)の4分の3を達成したにもかかわらず、達成率は46%にとどまりました。

第3四半期末までに、ベトア銀行の総資産は年初比1%減の104兆230億ドンとなった。このうち、現金は年初比16%減の3760億ドン、その他の信用機関への預金は46%減の11兆8340億ドンとなった。

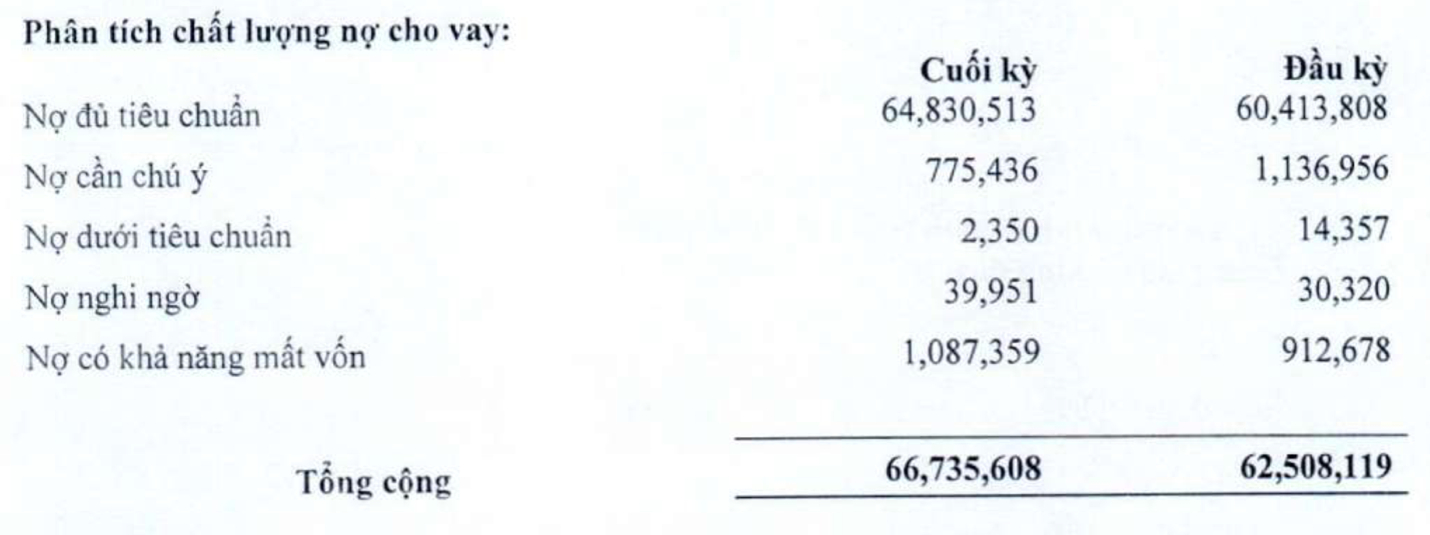

一方、顧客向け融資残高は年初比7%増加し、第3四半期末には66兆7,350億ドンとなった。しかし、9月30日時点の不良債権総額は年初比18%増加し、1兆1,300億ドンとなり、信用力は明らかに低下している。顧客向け融資残高に対する不良債権比率も、年初1.53%から1.69%に上昇した。

第3四半期末の不良債権構造では、不良債権(グループ3)は年初比で約84%減少し、23億ドンとなった。不良債権は年初比で約32%増加し、約400億ドンとなった。特に、資本減少の恐れのある債務(グループ5)は19%増加し、1兆870億ドンとなり、不良債権全体の96%を占めた。

9月30日現在、顧客預金は年初比25%増加し、87兆6,580億ドンに達した。一方、他の信用機関からの預金は年初比77%減の4兆9,230億ドンと大幅に減少した。

[広告2]

ソース

コメント (0)