នារសៀលថ្ងៃទី១០ ខែធ្នូ ក្រោមអធិបតីភាពប្រធានរដ្ឋសភា លោក Tran Thanh Man និងការដឹកនាំរបស់អនុប្រធានរដ្ឋសភា លោក Nguyen Khac Dinh រដ្ឋសភាបានបោះឆ្នោតអនុម័តច្បាប់ វិសោធនកម្ម និងបំពេញបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីការបង្ការ និងប្រឆាំងអំពើពុករលួយ ដោយមានប្រតិភូចូលរួមចំនួន ៤៤២ លើ ៤៤៤ បានបោះឆ្នោតគាំទ្រចំនួន ៥ នៃចំនួនសមាជិករដ្ឋសភា។

ច្បាប់ចែងយ៉ាងច្បាស់ថា ភ្នាក់ងារត្រួតពិនិត្យទ្រព្យសកម្ម និងប្រាក់ចំណូលត្រួតពិនិត្យការផ្លាស់ប្តូរទ្រព្យសម្បត្តិ និងប្រាក់ចំណូលរបស់អ្នកដែលមានកាតព្វកិច្ចប្រកាសពួកគេតាមរយៈការវិភាគ និងវាយតម្លៃព័ត៌មានពីការប្រកាស ឬពីប្រភពផ្សេងទៀត។

ប្រសិនបើការផ្លាស់ប្តូរទ្រព្យសកម្ម ឬប្រាក់ចំណូល 1 ពាន់លានដុង ឬច្រើនជាងនេះត្រូវបានរកឃើញក្នុងកំឡុងឆ្នាំ ហើយបុគ្គលដែលមានកាតព្វកិច្ចប្រកាសថាខ្លួនបរាជ័យក្នុងការធ្វើដូច្នេះ ភ្នាក់ងារត្រួតពិនិត្យទ្រព្យសកម្ម និងប្រាក់ចំណូលនឹងស្នើសុំឱ្យបុគ្គលនោះផ្តល់ ឬបន្ថែមព័ត៌មានពាក់ព័ន្ធ។ ប្រសិនបើទ្រព្យសកម្ម ឬប្រាក់ចំណូលកើនឡើង ការពន្យល់អំពីប្រភពនៃទ្រព្យសកម្ម ឬប្រាក់ចំណូលកើនឡើងត្រូវតែផ្តល់ឱ្យ។

ក្នុងពេលដំណាលគ្នានោះ ច្បាប់ធ្វើវិសោធនកម្ម និងបន្ថែមចំណុច ក ប្រការ 2 មាត្រា 31 នៃច្បាប់បច្ចុប្បន្ន ដូចតទៅ៖ វាតម្រូវឱ្យអ្នកដែលមានកាតព្វកិច្ចប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល ដើម្បីផ្តល់ និងបន្ថែមព័ត៌មានពាក់ព័ន្ធ និងការពន្យល់នៅពេលមានការផ្លាស់ប្តូរទ្រព្យសម្បត្តិ និងប្រាក់ចំណូលក្នុងអំឡុងឆ្នាំដែលមានតម្លៃ 1 ពាន់លានដុង ឬច្រើនជាងនេះ ឬដើម្បីជួយសម្រួលដល់ការផ្ទៀងផ្ទាត់ទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល។ វាក៏បន្ថែមនូវបទប្បញ្ញត្តិដែលការប្រកាស និងពន្យល់ពីប្រភពដើមនៃការកើនឡើងនៃទ្រព្យសកម្ម និងប្រាក់ចំណូល គឺជាលក្ខណៈវិនិច្ឆ័យមួយក្នុងចំណោមលក្ខណៈវិនិច្ឆ័យសម្រាប់វាយតម្លៃ និងចាត់ថ្នាក់កម្រិតនៃការបំពេញភារកិច្ចរបស់មន្ត្រី មន្ត្រីរាជការ និងបុគ្គលិកសាធារណៈ។

គួរកត់សម្គាល់ថា ច្បាប់វិសោធនកម្ម និងបន្ថែមមាត្រា ៣៥ ស្តីពីទ្រព្យសកម្ម និងប្រាក់ចំណូល ដែលត្រូវប្រកាសពីច្បាប់បច្ចុប្បន្នចែងថា ទ្រព្យសកម្ម និងប្រាក់ចំណូលដែលត្រូវប្រកាសរួមមានៈ សិទ្ធិប្រើប្រាស់ដី ផ្ទះ ការងារសំណង់ និងទ្រព្យសម្បត្តិផ្សេងទៀតដែលជាប់នឹងដី ផ្ទះ និងការងារសំណង់។ លោហធាតុដ៏មានតម្លៃ ត្បូងមានតម្លៃ ប្រាក់ ក្រដាស់ដ៏មានតម្លៃ និងទ្រព្យសម្បត្តិផ្សេងទៀត ដែលទ្រព្យសកម្មនីមួយៗមានតម្លៃចាប់ពី 150 លានដុង ឬច្រើនជាងនេះ។ ទ្រព្យសកម្មនិងគណនីនៅបរទេស; និងប្រាក់ចំណូលសរុបរវាងការប្រកាសពីរ។

រដ្ឋាភិបាល ត្រូវបញ្ជាក់លម្អិតអំពីទ្រព្យសកម្ម និងប្រាក់ចំណូលដែលត្រូវប្រកាស ទម្រង់ប្រកាស និងនីតិវិធីសម្រាប់ប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល ដូចមានចែងក្នុងមាត្រានេះ។

យោងតាមរបាយការណ៍ស្តីពីការពន្យល់ ការទទួលយក និងការពិនិត្យឡើងវិញនៃសេចក្តីព្រាងច្បាប់ វិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីការទប់ស្កាត់ និងប្រឆាំងអំពើពុករលួយ រដ្ឋាភិបាលបានទទួលយក និងកែសម្រួលបទប្បញ្ញត្តិមួយចំនួនទៀតដូចជា៖ កំណត់ឱ្យបានច្បាស់លាស់នូវមុខវិជ្ជាដែលត្រូវប្រកាសទ្រព្យសម្បត្តិនៅក្នុងអង្គភាពសេវាសាធារណៈចាប់ពីអនុប្រធាននាយកដ្ឋាន និងមុខតំណែងសមមូលឡើងទៅ) មាត្រា១០ (Clause) វិសោធនកម្ម និងបន្ថែមបទប្បញ្ញត្តិស្តីពីការប្រកាសប្រចាំឆ្នាំរបស់មន្ត្រីក្រោមការគ្រប់គ្រងរបស់គណៈកម្មាធិការបក្ស និងសមាជិកពេញម៉ោងរបស់បក្ស (ប្រការ ១២ ប្រការ ១); វិសោធនកម្ម និងបន្ថែមបទប្បញ្ញត្តិស្តីពីការទទួលខុសត្រូវរបស់ តុលាការប្រជាជនកំពូល (ប្រការ ២១ មាត្រា ១)។

ទាក់ទងនឹងទិដ្ឋភាពផ្សេងទៀតនៃសេចក្តីព្រាងច្បាប់នេះ រដ្ឋាភិបាលបានពន្យល់ និងបំភ្លឺបញ្ហាដែលពាក់ព័ន្ធដល់តំណាងរាស្រ្តរដ្ឋសភា ដូចជា៖ វិសាលភាពនៃវិសោធនកម្ម និងការបន្ថែម។ បទប្បញ្ញត្តិដែលទីភ្នាក់ងារទទួលបន្ទុកគ្រប់គ្រងទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល គឺជាគណៈកម្មាធិការត្រួតពិនិត្យរបស់គណៈកម្មាធិការបក្សនៅកម្រិតផ្ទាល់ពីលើមូលដ្ឋាន។ តម្លៃនៃទ្រព្យសកម្ម និងប្រាក់ចំណូលដែលត្រូវតែប្រកាស និងបំពេញបន្ថែម។ មុខវិជ្ជាដែលត្រូវការដើម្បីប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូលប្រចាំឆ្នាំ។ ការបង្ហាញជាសាធារណៈនៃការប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល; និងការរាយការណ៍ ការបរិហារ និងការចាត់ចែងរបាយការណ៍ និងការបរិហារទាក់ទងនឹងអំពើពុករលួយ។

ច្បាប់ស្តីពីវិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីការទប់ស្កាត់ និងប្រឆាំងអំពើពុករលួយ នឹងចូលជាធរមានចាប់ពីថ្ងៃទី១ ខែកក្កដា ឆ្នាំ២០២៦។

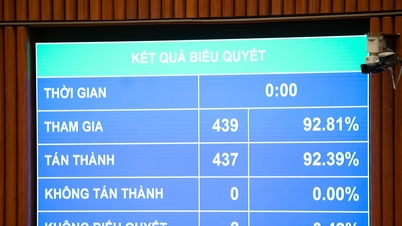

នៅក្នុងសម័យប្រជុំផងដែរ ដោយមានប្រតិភូចូលរួមចំនួន ៤៣៧ លើ ៤៣៩ បានបោះឆ្នោតគាំទ្រ ស្មើនឹង ៩២,៣៩% នៃចំនួនប្រតិភូរដ្ឋសភាសរុប រដ្ឋសភាបានអនុម័តច្បាប់សាងសង់វិសោធនកម្ម។

បន្ថែមលើនេះ ដោយមានប្រតិភូចំនួន ៤៣៩ លើ ៤៤៤ បានបោះឆ្នោតគាំទ្រ ស្មើនឹង ៩២,៨១% នៃប្រតិភូរដ្ឋសភាសរុប រដ្ឋសភាក៏បានអនុម័តច្បាប់វិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួននៃច្បាប់ស្តីពីការទទួលប្រជាពលរដ្ឋ ច្បាប់ស្តីពីបណ្តឹងតវ៉ា និងច្បាប់ស្តីពីការបរិហារកេរ្តិ៍។

ប្រភព៖ https://www.vietnamplus.vn/thong-qua-luat-sua-doi-bo-sung-mot-so-dieu-cua-luat-phong-chong-tham-nhung-post1082260.vnp

![[វីដេអូ] រដ្ឋសភាអនុម័តច្បាប់ស្តីពីមន្ត្រីរាជការ វិសោធនកម្ម ដោយមានប្រតិភូ ៩២.៣៩% បោះឆ្នោតគាំទ្រ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765379039932_1-6690-3945-png.webp)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)