위 정보는 DKRA 그룹이 최근 발표한 4월 부동산 시장 보고서에 기록되어 있습니다. 보고서에 따르면, 리조트 빌라 부문의 공급은 2022년 2분기 말부터 지속적인 하락세를 보였으며, 시장에 출시된 프로젝트 수는 전월 대비 69%, 전년 동기 대비 98% 감소하는 매우 저조한 수준을 기록했습니다.

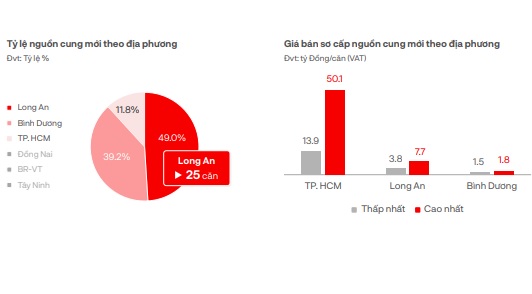

구체적으로, 해당 월에는 신규 프로젝트 1건과 차기 단계 착공 프로젝트 1건, 총 2건의 프로젝트만 진행되었으며, 공급량은 12호에 그쳤습니다. 북부와 남부 지역이 시장 공급을 주도한 반면, 중부 지역은 4개월 연속 신규 프로젝트가 없었습니다.

한편, 단 3채만 판매되어 판매율은 38%에 그쳤습니다. 이는 신규 프로젝트의 판매 부진으로 수요가 매우 낮기 때문입니다. 신규 분양 프로젝트의 60%는 거래 기록 없이 매진되었습니다.

DKRA의 평가에 따르면, 신규 분양가는 전월과 변동이 없었습니다. 북부 지역에서는 최고 분양가가 288억 VND/유닛, 최저 분양가가 85억 VND/유닛으로 기록되었습니다.

남부 지역의 최고 신규 분양가는 522억 VND/유닛, 최저가는 291억 VND/유닛입니다. 다음 달에는 푸꾸옥 지역을 중심으로 공급과 수요가 소폭 증가할 것으로 예상되지만, 큰 변동은 없을 것으로 전망됩니다. 많은 개발업체들이 금리 지원 및 원금 상환 유예 기간 제공 등 다양한 정책을 통해 구매자들을 지원하고 있습니다.

지역 공급 비율 및 1차 시장 가격.

리조트형 타운하우스/상가주택 부문에서는 4월에 신규 프로젝트 2건을 통해 단 20채의 물량만 공급되었는데, 이는 전월 대비 33% 증가한 수치이지만 여전히 매우 적은 규모이며, 주로 푸꾸옥과 뚜옌꽝 지역 에 집중되어 있습니다. 한편, 판매량은 단 8채에 그쳐 작년 동기 대비 99% 감소했습니다.

시장 수요는 여전히 부진하며, 2022년 동기 대비 1% 수준에 불과합니다. 신규 프로젝트 판매는 저조하며, 1차 분양 프로젝트의 60% 이상에서 거래가 전혀 이루어지지 않았습니다. 1차 분양 가격은 전월과 변동이 없으며, 시장 수요 촉진을 위해 조기 납부 시 30~40% 할인 혜택이 계속 제공되고 있습니다.

향후 한 달 동안 시장 공급과 수요는 소폭 증가할 것으로 예상되며, 특히 법적 서류가 완비되고 재정적으로 탄탄한 투자자들이 개발하는 프로젝트에 초점이 맞춰질 전망입니다. 한편, 북부와 남부 지역은 공급을 주도하는 반면, 중부 지역은 신규 프로젝트 부족 현상이 지속될 것으로 보입니다.

콘도텔 부문에서는 신규 프로젝트 2개와 차기 단계 프로젝트 1개를 통해 총 84세대가 공급되었는데, 이는 3월 대비 58% 이상 감소한 수치이며, 작년 동기 대비 17% 감소한 수치입니다. 신규 판매는 32세대로, 판매율은 38%를 기록했습니다.

콘도텔 판매량이 여전히 저조하다.

공급량은 여전히 매우 낮은 수준으로, 전월 대비 58% 이상, 전년 동기 대비 약 17% 감소했습니다. 북부와 중부 지역이 공급을 주도하고 있지만, 남부 지역은 4개월 연속 신규 공급이 전무한 상태입니다.

신규 시장 가격은 비교적 안정적인 수준을 유지하고 있으며, 프로모션 프로그램, 조기 결제 할인, 원금 상환 유예, 금리 지원 등 다양한 혜택을 통해 고객 유치에 힘쓰고 있습니다. 법적 서류가 완비되고 국제적인 4~5성급 브랜드가 운영하는 프로젝트는 여전히 시장에서 선호도가 높으며, 전체 시장 대비 양호한 판매 실적을 보이고 있습니다.

북부 지역의 최저 분양가는 평방미터당 3,100만 VND, 최고가는 5,610만 VND입니다. 시장 침체에도 불구하고 남부 지역의 분양가는 매우 높은 수준을 기록하며, 최저 분양가는 평방미터당 1억 960만 VND, 최고가는 1억 3,940만 VND에 달합니다.

향후 한 달 동안 정부 의 긍정적인 발표에 힘입어 시장의 수급 회복세가 지속될 것으로 예상되지만, 단기적으로는 큰 변화가 없을 것으로 보인다.

[광고_2]

원천

![[사진] 팜 민 찐 총리가 러시아 로사톰 사의 CEO와 전화 통화를 하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

댓글 (0)