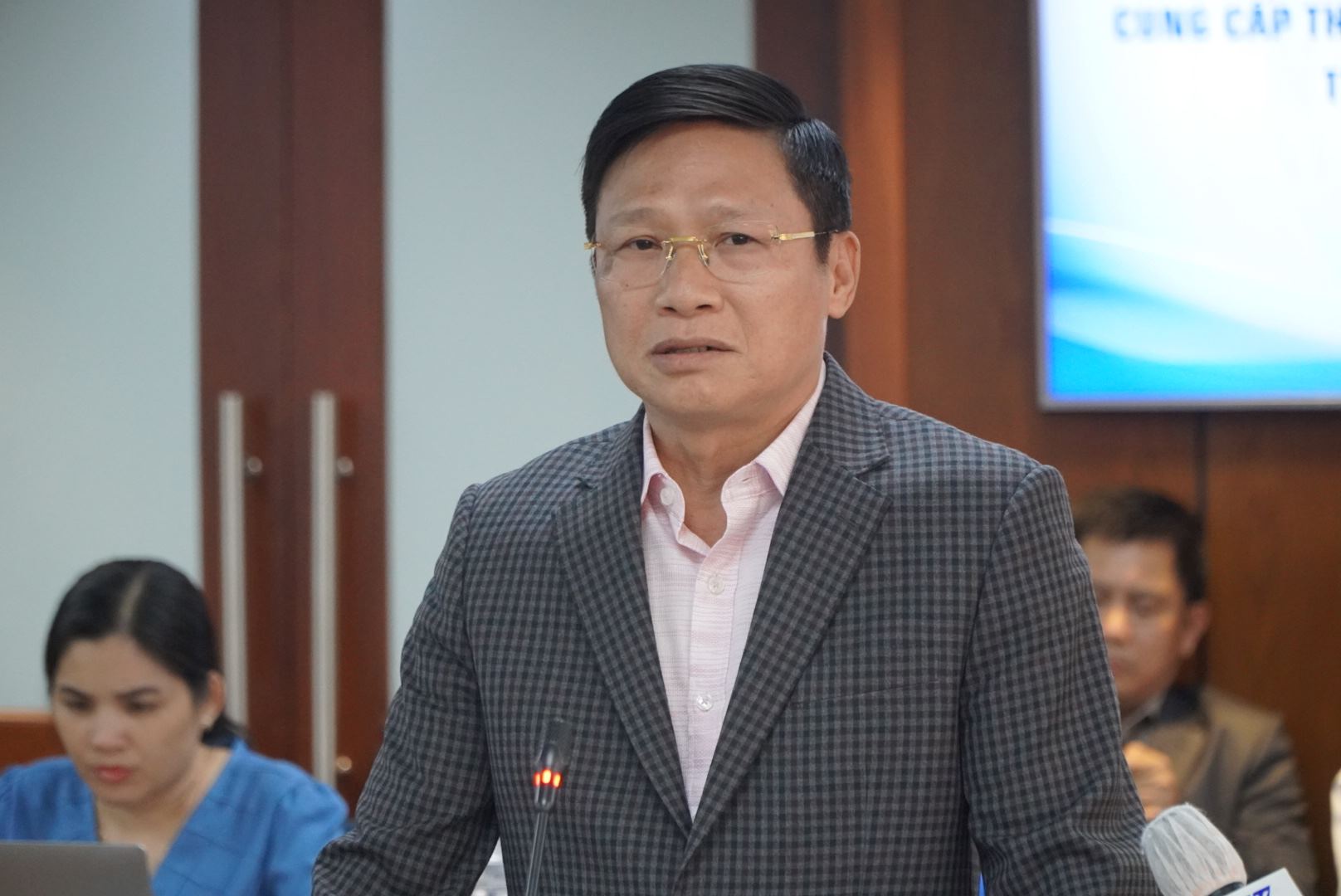

이 정보는 응우옌 호 호앙 부 베트남 수출입은행(Eximbank) 부총재가 3월 21일 오후 호치민시 사회 경제 상황 관련 정례 기자회견에서 제공한 것입니다.

응우옌 호 호앙 부 씨에 따르면, 수출입은행은 국제 신용카드 상품을 개발할 때 시장 관행 및 유사 상품을 참고하여 금리, 수수료 및 경쟁력을 파악하고, 이를 통해 고객의 요구를 가장 잘 충족하는 상품을 개발한다고 합니다.

고객 PHA가 850만 VND의 빚을 지고 11년 만에 88억 3천만 VND를 상환하라는 요구를 받은 사례와 관련하여, 수출입은행 부사장은 이는 해당 고객의 신용카드 대금 연체가 11년 동안 지속되었기 때문이라고 밝혔습니다.

응우옌 호 호앙 부 씨에 따르면, 일반적으로 수출입은행의 연체 신용카드 채무 처리 절차는 은행의 카드 처리 담당자가 고객의 채무 상황을 평가하고 적절한 이자 및 수수료 금액을 경영진에 제안한 후 고객과 협의하는 방식으로 진행됩니다. 이 수수료 금액은 경영진의 승인을 받은 후에야 고객에게 전달됩니다.

그러나 고객 PHA의 경우, 은행의 채권추심 담당자는 절차를 따르지 않고 매우 기계적으로 행동했으며, 고객에게 형식적인 통지서만 발송하여 고객의 불만을 초래했습니다.

"이번 사태에 대해 깊이 유감스럽게 생각합니다."라고 수출입은행 부총재가 말했습니다.

응우옌 호 호앙 부 씨는 은행이 고객과 적극적으로 협력하고 있다고 덧붙였습니다. 3월 19일, 수출입은행 대표단은 고객을 만나 협력, 이해, 정보 공유 정신에 입각한 솔직한 논의를 진행했으며, 양측의 권리가 최대한 신속하게 보호될 수 있도록 협력하기로 합의했습니다.

응우옌 호 호앙 부 씨는 "은행과 고객은 양측의 이익 균형을 보장하기 위해 특정 이자율에 합의할 것입니다. 은행이 80억 VND 이상을 징수한다고 발표했다고 해서 전액을 징수하는 것은 아닙니다."라고 말했습니다.

기자회견에서 베트남 중앙은행 호치민 지점장인 보 민 뚜안 씨는 11년 만에 850만 동이 88억 동(약 1,000배 증가)이 되었다는 수치는 누구에게나 비논리적이라고 말했습니다.

"기본적으로 이것이 복리 계산 방식입니다. 신용카드 거래를 포함한 모든 거래에서 복리 계산 방식이 여러 가지 있는데, 이는 이자에 이자가 더해지는 것을 의미합니다. 다른 은행 거래에서는 복리 계산이 허용되지 않습니다."라고 투안 씨는 설명했습니다.

베트남 중앙은행 호치민 지점장은 신용기관 지점에 카드 소지자와 고객을 검토하여 장기간 카드를 사용하지 않았거나 유사한 문제를 가진 고객을 파악하고, 이들과 협력하여 모든 당사자의 권리를 보장하는 합의점을 찾도록 지시할 것이라고 밝혔습니다.

금융기관은 고객이 상품과 서비스를 이해할 수 있도록 주요 정보를 제공하고, 수수료 체계를 공개하여 공개된 수수료 체계에 따라서만 수수료를 부과해야 합니다.

"고객과 은행 간의 상호 작용에서 은행은 이메일, 문자 메시지, 우편 등을 통해 고객에게 잔액 변동 정보를 제공할 것을 권장합니다. 은행은 신뢰를 바탕으로 운영되며, 이와 같은 사건이 발생하는 것을 방치하면 브랜드 이미지에 부정적인 영향을 미치고 경쟁력을 약화시킬 수 있습니다."라고 보 민 투안 씨는 강조했습니다.

[광고_2]

원천

![[사진] 팜 민 찐 총리가 일본 도치기성 지사를 접견하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[사진] 팜 민 찐 총리가 통살릿 망노르멕 라오스 교육체육부 장관을 접견하고 있다.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[이미지] 2025년 지역사회 활동상 시상식을 앞두고 유출된 이미지.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[생중계] 2025 지역사회 활동 시상식](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[포토] 팜민친(Pham Minh Chinh) 총리, 2025년 베트남경제포럼 참석](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

댓글 (0)