ນີ້ຖືວ່າເປັນການແກ້ໄຂທີ່ນໍາເອົາຜົນປະໂຫຍດອັນໃຫຍ່ຫຼວງມາໃຫ້ທັງຜູ້ຜະລິດແລະຜູ້ບໍລິໂພກ, ການສະເຫນີນີ້ໄດ້ຮັບການສະຫນັບສະຫນູນຈາກຜູ້ຊ່ຽວຊານແລະນັກນິຕິບັນຍັດຈໍານວນຫຼາຍ. ຢ່າງໃດກໍ່ຕາມ, ຍັງມີຄວາມກັງວົນຫຼາຍກ່ຽວກັບຄວາມເປັນໄປໄດ້ຂອງການເພີ່ມຂຶ້ນຂອງລາຄາຝຸ່ນໃນເວລາທີ່ນໍາໃຊ້ອັດຕາພາສີໃຫມ່.

ທີ່ກອງປະຊຸມສຳມະນາ “ຜົນກະທົບຈາກການນຳໃຊ້ອັດຕາພາສີອາກອນມູນຄ່າ 5% ຕໍ່ອຸດສາຫະກຳຝຸ່ນ” ຈັດຕັ້ງໂດຍສະມາຄົມ ກະສິກຳ ແລະ ພັດທະນາຊົນນະບົດຫວຽດນາມ, ສະມາຄົມທີ່ປຶກສາພາສີອາກອນ ຫວຽດນາມ, ມະຫາວິທະຍາໄລການຄ້າຕ່າງປະເທດໃຫ້ຮູ້ໃນວັນທີ 17 ຕຸລານີ້, ບັນດາຜູ້ຊ່ຽວຊານໄດ້ສະໜອງຂໍ້ມູນລະອຽດກ່ຽວກັບຜົນກະທົບຈາກການສະຫຼັບຝຸ່ນເພື່ອນຳໃຊ້ອັດຕາ VAT 5%.

ຕາມນັ້ນແລ້ວ, ລາຄາຝຸ່ນ urea, DAP ແລະ phosphate ທີ່ຜະລິດພາຍໃນປະເທດອາດຈະຫຼຸດລົງ 2%, 1,13% ແລະ 0,87% ຕາມລໍາດັບ, ໃນຂະນະທີ່ລາຄາ NPK ອາດຈະເພີ່ມຂຶ້ນເລັກນ້ອຍ (0,09%) ຫຼືຍັງຄົງບໍ່ປ່ຽນແປງ. ສິ່ງດັ່ງກ່າວສະແດງໃຫ້ເຫັນວ່າ, ການເກັບພາສີອາກອນມູນຄ່າ 5% ບໍ່ພຽງແຕ່ບໍ່ໄດ້ເພີ່ມຂຶ້ນລາຄາຝຸ່ນເທົ່ານັ້ນ, ຫາກຍັງອາດຈະຊ່ວຍຫຼຸດລາຄາຝຸ່ນທີ່ຜະລິດຢູ່ພາຍໃນປະເທດຈຳນວນໜຶ່ງ.

ທ່ານຜູ້ແທນສະພາແຫ່ງຊາດ Trinh Xuan An ໄດ້ແບ່ງປັນຄວາມເຫັນທີ່ກອງປະຊຸມສຳມະນາ “ເກັບພາສີມູນຄ່າເພີ່ມກ່ຽວກັບຝຸ່ນ: ເພື່ອພັດທະນາກະສິກຳແບບຍືນຍົງ” ໃນວັນທີ 17 ພະຈິກ.

ທ່ານຜູ້ແທນສະພາແຫ່ງຊາດ Trinh Xuan An, ກຳມະການປະຈຳຄະນະກຳມະການປ້ອງກັນປະເທດ ແລະ ຄວາມໝັ້ນຄົງແຫ່ງຊາດ ຊຸດທີ 15 ໃຫ້ຮູ້ວ່າ, ບໍ່ມີພື້ນຖານໃດທີ່ຈະຢືນຢັນໄດ້ວ່າ ການເກັບພາສີອາກອນມູນຄ່າ 5% ຈະເພີ່ມລາຄາຝຸ່ນ. ທ່ານເນັ້ນຫນັກວ່າ, ມັນຈໍາເປັນຕ້ອງມີທັດສະນະທີ່ມີຈຸດປະສົງແລະ ວິທະຍາສາດ ໃນເວລາທີ່ປະເມີນຜົນກະທົບຂອງພາສີມູນຄ່າເພີ່ມ 5%, ຫລີກລ້ຽງທັດສະນະຂອງຫົວຂໍ້ແລະຄວາມຮູ້ສຶກ. ອີງຕາມພຣະອົງ, ການສົ່ງຄືນຝຸ່ນໃຫ້ກັບ VAT 5% ແມ່ນສົມເຫດສົມຜົນຢ່າງສົມບູນກ່ຽວກັບພື້ນຖານວິທະຍາສາດແລະຈະບໍ່ມີຜົນກະທົບທາງລົບຕໍ່ຊາວກະສິກອນ.

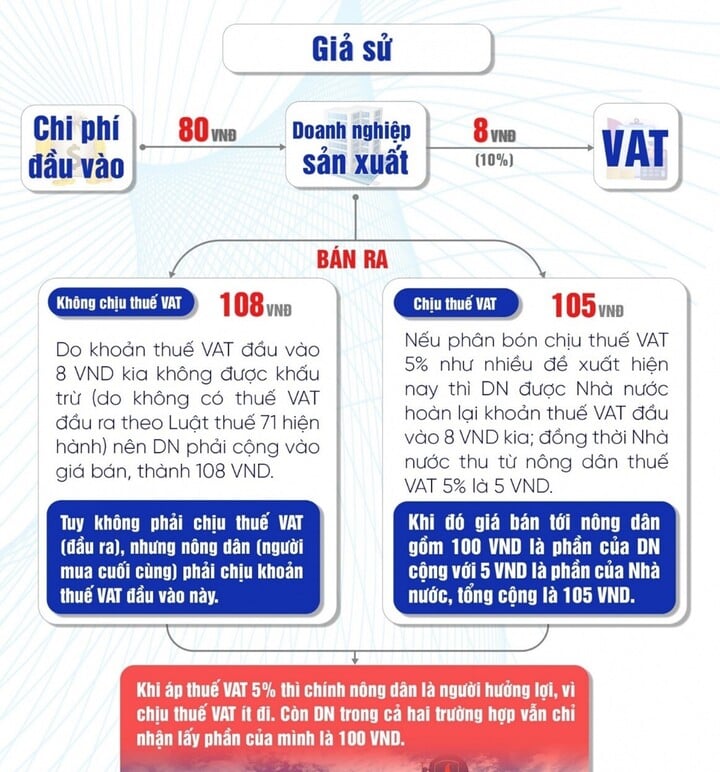

ການນຳໃຊ້ VAT 5% ໃສ່ຝຸ່ນຄາດວ່າຈະນຳມາເຊິ່ງຜົນປະໂຫຍດຫຼາຍຢ່າງໃຫ້ແກ່ຊາວກະສິກອນ. ເມື່ອຕົ້ນທຶນຂອງຝຸ່ນທີ່ຜະລິດຢູ່ພາຍໃນປະເທດຫຼຸດລົງ, ລາຄາຝຸ່ນທີ່ຜະລິດຢູ່ພາຍໃນປະເທດຫຼຸດລົງ, ເຮັດໃຫ້ລາຄາຝຸ່ນທີ່ນຳເຂົ້າຫຼຸດລົງ. ໂຄງສ້າງຕະຫຼາດໃນປະຈຸບັນ, ດ້ວຍການບໍລິໂພກປຸ໋ຍພາຍໃນກວມກວ່າ 70% ແລະ ປຸ໋ຍທີ່ນໍາເຂົ້າກວມບໍ່ເຖິງ 30%, ຈະເຮັດໃຫ້ຜູ້ຜະລິດພາຍໃນສາມາດນໍາພາການປັບລະດັບລາຄາຕະຫຼາດຝຸ່ນ. ສິ່ງດັ່ງກ່າວຈະນຳມາເຊິ່ງຜົນປະໂຫຍດອັນໃຫຍ່ຫຼວງໃຫ້ແກ່ຊາວກະສິກອນ, ຊ່ວຍຫຼຸດຕົ້ນທຶນໃນການຜະລິດ ແລະ ເພີ່ມທະວີປະສິດທິພາບ ດ້ານເສດຖະກິດ .

ທ່ານ ຫງວຽນວັນດຶກ, ສະມາຊິກປະຈຳສະມາຄົມທີ່ປຶກສາດ້ານພາສີຫວຽດນາມ ໄດ້ວິເຄາະວ່າ, ຖ້າປຸ໋ຍບໍ່ຕ້ອງເສຍພາສີອາກອນມູນຄ່າເພີ່ມ, ອາກອນມູນຄ່າເພີ່ມຈະບໍ່ຖືກຫັກອອກ ແລະ ຕ້ອງລວມເຂົ້າໃນຕົ້ນທຶນຂອງວິສາຫະກິດ, ເພີ່ມຕົ້ນທຶນຜະລິດຕະພັນ. ອັນນີ້ຈະເຮັດໃຫ້ລາຄາຝຸ່ນໃຫ້ແກ່ຊາວກະສິກອນສູງຂຶ້ນ. ກົງກັນຂ້າມ, ຖ້ານຳເອົາອາກອນມູນຄ່າເພີ່ມ 5%, ບັນດາວິສາຫະກິດຜະລິດພາຍໃນປະເທດຈະມີຊ່ອງຫວ່າງເພື່ອຫຼຸດລາຄາ, ສ້າງການແຂ່ງຂັນທີ່ຍຸຕິທຳກັບຝຸ່ນທີ່ນຳເຂົ້າ ແລະ ຊຸກຍູ້ການຜະລິດພາຍໃນປະເທດ.

ມັນຈໍາເປັນຕ້ອງໄດ້ປ່ຽນອັດຕາພາສີມູນຄ່າເພີ່ມ 5% ຂອງຝຸ່ນເພື່ອໃຫ້ມີພື້ນທີ່ເພື່ອຫຼຸດລາຄາຂາຍ.

ນັກເສດຖະສາດ, ຮອງສາດສະດາຈານ ດຣ ດິງເຈີ້ທິງ ເນັ້ນໜັກວ່າ: ການນຳໃຊ້ອາກອນມູນຄ່າເພີ່ມ 5% ບໍ່ພຽງແຕ່ປັບປຸງຄຸນນະພາບຂອງປຸ໋ຍເທົ່ານັ້ນ, ຫາກຍັງເພີ່ມມູນຄ່າຜະລິດຕະພັນກະເສດຂອງຫວຽດນາມ, ຊ່ວຍໃຫ້ກະສິກຳກາຍເປັນເສົາຄ້ຳທີ່ແທ້ຈິງຂອງເສດຖະກິດ.

ບັນດາປະເທດໃນທົ່ວໂລກມີນະໂຍບາຍບຸລິມະສິດໃຫ້ແກ່ການຜະລິດກະສິກຳ, ຫວຽດນາມ ຕ້ອງປະຕິບັດນະໂຍບາຍອາກອນມູນຄ່າເພີ່ມທີ່ສົມເຫດສົມຜົນເພື່ອໃຫ້ກະສິກຳສາມາດເຄື່ອນໄຫວ. ທ່ານທ້ຽນເຍີນເຊື່ອໝັ້ນວ່າ, ການປ່ຽນປຸ໋ຍເປັນອາກອນມູນຄ່າ 5% ແມ່ນຈຳເປັນເພື່ອຍົກສູງຄຸນນະພາບຜະລິດຕະພັນຝຸ່ນແລະຄຸນນະພາບ, ຕອບສະໜອງຄວາມຕ້ອງການຂອງຊາວກະສິກອນ.

“ ຮູ້ສຶກເສຍໃຈທີ່ເຫັນວ່າ ເຕັກໂນໂລຢີຝຸ່ນ ຫວຽດນາມ ຍັງບໍ່ທັນໄດ້ທຽບເທົ່າລະດັບໂລກ, ສະນັ້ນ, ຂ້າພະເຈົ້າຫວັງວ່າ ສະພາແຫ່ງຊາດ ຈະຕັດສິນໃຈຢ່າງຖືກຕ້ອງກ່ຽວກັບອາກອນມູນຄ່າເພີ່ມຂອງຝຸ່ນ, ປັບປຸງຄຸນນະພາບຂອງຝຸ່ນ, ຍົກສູງມູນຄ່າຜະລິດຕະພັນກະເສດຫວຽດນາມ, ຊ່ວຍໃຫ້ກະສິກຳເປັນເສົາຄ້ຳຂອງເສດຖະກິດຢ່າງແທ້ຈິງ ”, ຮອງສາດສະດາຈານ ດຣ.

ທ່ານຫວັງວ່າ ກົດໝາຍວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມສະບັບປັບປຸງຈະປ່ຽນປຸ໋ຍເປັນອາກອນມູນຄ່າເພີ່ມ 5% ເພື່ອຫັນເປັນແຫຼ່ງຊັບພະຍາກອນເພື່ອຍົກສູງສະມັດຕະພາບ ແລະ ຄຸນນະພາບຂອງຝຸ່ນ, ວັດສະດຸ ແລະ ອຸປະກອນໃຫ້ແທດເໝາະກັບຄວາມຕ້ອງການຂອງຊາວກະສິກອນ.

ທີ່ມາ: https://vtcnews.vn/ap-thue-gtgt-5-can-cu-giam-gia-phan-bon-ar908871.html

![[ຮູບພາບ] 60 ປີແຫ່ງວັນສ້າງຕັ້ງສະມາຄົມນັກສິລະປິນຫວຽດນາມ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)