ລັກສະນະຂອງການປະກັນໄພຊີວິດແມ່ນດີແລະມີມະນຸດສະທໍາ, ແຕ່ບາງຄົນໄດ້ຫັນອຸດສາຫະກໍານີ້ໄປສູ່ການ obsession ສໍາລັບລູກຄ້າ.

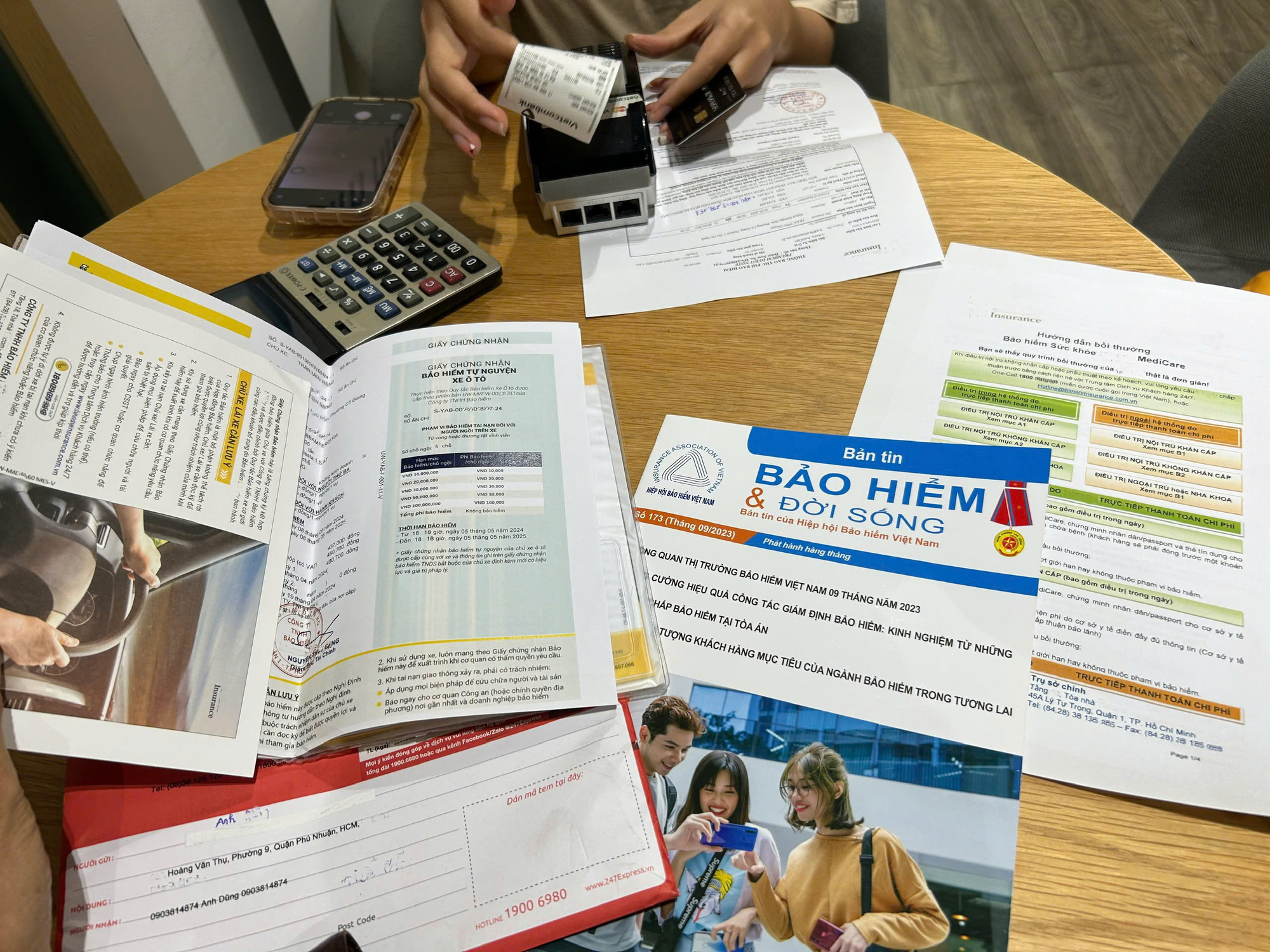

ລູກຄ້າຕ້ອງອ່ານເງື່ອນໄຂໃຫ້ລະອຽດກ່ອນຊື້ປະກັນໄພ - ພາບ: TTD

ນັ້ນແມ່ນໜຶ່ງໃນບັນດາຄຳເຫັນຂອງຜູ້ອ່ານຫຼາຍຄົນໃນຊຸດບົດຄວາມ “ຍາກເທົ່າກັບການຂໍເງິນ... ຜົນປະໂຫຍດປະກັນ”.

ວິນຫົວກັບສັນຍາປະກັນໄພ

"ກ່ອນທີ່ຈະຊື້, ຕົວແທນປະກັນໄພໄດ້ຍົກຍ້ອງບໍລິສັດປະກັນໄພຫຼາຍ. ເມື່ອມີບາງສິ່ງບາງຢ່າງເກີດຂື້ນ, ພວກເຂົາງຽບແລະແລ່ນຫນີໄປ. ບໍ່ມີຫຼາຍຄົນກ້າທີ່ຈະຢືນຂື້ນເພື່ອປົກປ້ອງລູກຄ້າຂອງພວກເຂົາຈາກບໍລິສັດ," ຜູ້ອ່ານ Diem My ສະແດງອອກ.

ເບື່ອກັບບໍລິສັດປະກັນໄພ, ຜູ້ອ່ານ Hieu ແບ່ງປັນວ່າ: "ເມື່ອຂ້ອຍຊື້ປະກັນໄພທີ່ຖືກຕ້ອງ, ຂ້ອຍຖືກປະຕິບັດຄືກັບພະເຈົ້າ, ແຕ່ເມື່ອຂ້ອຍຂໍຄ່າຊົດເຊີຍ, ຂ້ອຍຖືກທໍລະມານໂດຍການຂໍເອກະສານຫນຶ່ງຫຼັງຈາກນັ້ນ, ແຕ່ຍັງບໍ່ມີຄ່າຊົດເຊີຍ."

ຕາມທ່ານຜູ້ອ່ານ Anh Vu ແລ້ວ, ເລື່ອງປະກັນໄພຊີວິດແມ່ນດີ ແລະ ມີມະນຸດສະທຳ, ແຕ່ມີບາງຄົນຫັນອຸດສາຫະກຳນີ້ໃຫ້ກາຍເປັນຄວາມດູດດື່ມຂອງລູກຄ້າ.

ສັນຍາປະກັນໄພຊີວິດທີ່ມີຄວາມຍາວເກືອບ 100 ໜ້າ ແລະເຕັມໄປດ້ວຍເງື່ອນໄຂທາງດ້ານການເງິນທີ່ສັບສົນ, ບໍ່ຊັດເຈນ... ຄືກັບການພະຍາຍາມຍູ້ຄວາມຫຍຸ້ງຍາກໃຫ້ກັບຜູ້ຊື້.

"ຄວາມຫມາຍຂອງການປະກັນໄພແມ່ນຖືກຕ້ອງສະເຫມີ. ພຽງແຕ່ຜູ້ປະຕິບັດຕ້ອງການທີ່ຈະຖືກຫຼືຜິດ" - ຜູ້ອ່ານທີ່ມີບັນຊີ aq***@yahoo.com commented.

ພ້ອມກັນນັ້ນ, ທ່ານຜູ້ອ່ານລາວວຸ່ຍເຊື່ອວ່າຄວາມໝາຍຂອງການປະກັນໄພບໍ່ຜິດ, ມີແຕ່ຄົນເຮັດຜິດ. ກໍລະນີນີ້ຕ້ອງໄດ້ຮັບການແກ້ໄຂເພື່ອໃຫ້ຜູ້ເຂົ້າຮ່ວມສາມາດໄດ້ຮັບສິດທິທີ່ຖືກຕ້ອງຕາມກົດຫມາຍຂອງເຂົາເຈົ້າ.

ຕາມທ່ານຜູ້ອ່ານ ຈູງເຟືອງ: “ອາດຊະຍາກຳການສໍ້ໂກງປະກັນໄພ, ຫາກພຽງແຕ່ນຳໃຊ້ກັບລູກຄ້າ, ແມ່ນບໍ່ຍຸຕິທຳເກີນໄປໃນການພົວພັນທາງທຸລະກິດລະຫວ່າງສອງຝ່າຍ.

ຖ້າບໍລິສັດປະກັນໄພຖືກພົບວ່າມີເຈດຕະນາບໍ່ຈ່າຍເງິນ ຫຼືສ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ແກ່ລູກຄ້າ, ເຂົາເຈົ້າຈະຕ້ອງຖືກດຳເນີນຄະດີອາຍາເຊັ່ນກັນ. ຖ້າບໍ່ດັ່ງນັ້ນ, ປະຊາຊົນຈະມີຄວາມຫຍຸ້ງຍາກໃນການເຊື່ອຖືປະກັນໄພ."

ເພີ່ມຄວາມຄິດເຫັນຂອງຕົນ, ຜູ້ອ່ານ Huy ຂຽນວ່າ: "ປະກັນໄພຊີວິດແມ່ນຂາຍໃຫ້ກັບຜູ້ທີ່ບໍ່ມີພະຍາດເບື້ອງຕົ້ນ, ດັ່ງນັ້ນ, ເມື່ອເຂົ້າຮ່ວມປະກັນໄພ, ທ່ານ ຈຳ ເປັນຕ້ອງປະກາດສະຖານະພາບສຸຂະພາບຂອງເຈົ້າຢ່າງຊື່ສັດ, ລູກຄ້າມີເວລາ 21 ມື້ເພື່ອອ່ານແລະພິຈາລະນາສັນຍາ, ບໍ່ມີໃຜບັງຄັບພວກເຂົາ."

ທ່ານຜູ້ອ່ານ ຮ່າຮຸ່ງເຮືອງ ໃຫ້ຮູ້ວ່າ: “ຫຼາຍຄົນຊື້ປະກັນໄພໂດຍບໍ່ຮູ້ຫຼືບໍ່ໄດ້ອ່ານລະບຽບການປະກັນໄພໃຫ້ລະອຽດກ່ອນຈະຕັດສິນໃຈຊື້.

ນີ້ແມ່ນເອກະສານຊ້ອນທ້າຍທີ່ບໍ່ສາມາດແຍກອອກໄດ້ຂອງສັນຍາປະກັນໄພທີ່ລະບຸຂໍ້ກໍານົດແລະເງື່ອນໄຂຢ່າງຊັດເຈນ. ຢ່າລໍຖ້າຈົນກ່ວາການຮຽກຮ້ອງເກີດຂຶ້ນເພື່ອຊອກຫາວ່ານາຍຫນ້າປະກັນໄພບໍ່ໄດ້ອະທິບາຍຢ່າງຊັດເຈນ.

ການແກ້ໄຂຈາກພາຍໃນ

ສັນຍາທີ່ສັບສົນ, ເງື່ອນໄຂທີ່ບໍ່ຊັດເຈນ ... ນໍາໄປສູ່ການຕີຄວາມແຕກຕ່າງກັນແມ່ນສາເຫດຕົ້ນຕໍຂອງການຂັດແຍ້ງລະຫວ່າງຜູ້ຊື້ແລະຜູ້ຂາຍປະກັນໄພ.

ສະນັ້ນ, ຜູ້ອ່ານ ຫງວຽນຮ່າ ສະເໜີວ່າ: ສັນຍາຕ້ອງມີຄວາມຮັດກຸມ, ຈະແຈ້ງ, ຊັດເຈນ, ບໍ່ນຳໃຊ້ບັນດາຄຳສັບທີ່ສັບສົນທີ່ສາມາດເຂົ້າໃຈໄດ້ໃນທຸກດ້ານ.

ທ່ານຜູ້ອ່ານມິນຄິດວ່າ, ສັນຍາປະກັນໄພຕ້ອງກຳນົດເງື່ອນໄຂຍົກເວັ້ນການປະກັນໄພຢ່າງຈະແຈ້ງ, ບໍ່ດັ່ງນັ້ນ, ປະກັນໄພຕ້ອງຈ່າຍຄ່າຊົດເຊີຍ.

“ຄວນມີການລົງໂທດຕໍ່ບໍລິສັດປະກັນໄພ ຖ້າຫາກເຫັນວ່າມີເຈດຕະນາເຮັດໃຫ້ຜູ້ຊື້ຕ້ອງຈ່າຍເງິນຍາກ.

ນັກອ່ານ ຮວ່າງຮຸ່ງ ໃຫ້ຄຳເຫັນວ່າ: “ບັນດາບໍລິສັດປະກັນໄພບໍ່ພຽງແຕ່ຕ້ອງຈ່າຍເທົ່ານັ້ນ ຫາກບໍ່ຢາກຈ່າຍ, ຫາກບໍ່ຈ່າຍກໍ່ສ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ພວກເຮົາ,”.

ທ່ານຜູ້ອ່ານ ຟຸກອານ ໄດ້ຖາມວ່າ: “ຂ້າພະເຈົ້າບໍ່ຮູ້ວ່າ ບັນດາອົງການປົກປ້ອງສິດຂອງບັນດາຜູ້ເຂົ້າຮ່ວມປະກັນໄພສະແດງໃຫ້ເຫັນບົດບາດຂອງຕົນໃນບັນດາກໍລະນີທີ່ກ່າວມານີ້ຄືແນວໃດ?”.

ສະນັ້ນ, ທ່ານຜູ້ອ່ານ Van Long ສະເໜີວ່າ ອົງການປົກປ້ອງຜູ້ບໍລິໂພກຍັງຕ້ອງມີຄວາມເຂັ້ມແຂງ ແລະ ເປັນເອກະລາດກວ່າອີກ ເພື່ອຈະສາມາດເວົ້າໄດ້ໃນເວລາຕ້ອງການ.

"ພຽງແຕ່ມີກົດລະບຽບທີ່ປະຕິເສດການປະກັນໄພແລະຜິດພາດບໍ່ມີຜົນຕໍ່ການປັບໄຫມ 30 ເທື່ອ. ເມື່ອມີກົນໄກການລົງໂທດ, ຈະມີເຈົ້າຫນ້າທີ່ສະຫນັບສະຫນູນລູກຄ້າ, "ຜູ້ອ່ານ P ແນະນໍາ.

ຜູ້ອ່ານ Tuyendcc ໃຫ້ຄໍາເຫັນວ່າ: "ມັນຖືກກໍານົດສະເຫມີໃນກົດຫມາຍວ່າສັນຍາປະກັນໄພບໍ່ສາມາດຍາວກວ່າ 30 ຫນ້າແລະບໍ່ມີຄວາມຍາວເກີນ 10,000 ຄໍາ, ໃຫ້ເບິ່ງວ່າພວກເຂົາຍັງສາມາດຂຽນຄໍາສັບທີ່ສັບສົນໄດ້."

ທີ່ມາ: https://tuoitre.vn/bao-hiem-dung-chi-ngot-ngao-luc-ban-dau-20241130113802213.htm

![[ພາບ] ການເປີດກອງປະຊຸມໃຫຍ່ລັດຖະບານຄັ້ງທີ 1 ຂອງພັກ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 1 ຂອງພັກລັດ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760321055249_ndo_br_cover-9284-jpg.webp)

(0)