ການຂາດຄວາມກະຈ່າງແຈ້ງກ່ຽວກັບຄວາມຮັບຜິດຊອບ, ຂະບວນການແລະການຕິດຕາມເຮັດໃຫ້ພາກສ່ວນກ່ຽວຂ້ອງເຂົ້າໃຈຜິດແລະຮູ້ສຶກອຸກອັ່ງໄດ້ງ່າຍ. ເພື່ອເອົາຊະນະສິ່ງນີ້, ມັນຈໍາເປັນຕ້ອງໄດ້ກໍານົດຢ່າງຈະແຈ້ງສາເຫດຕົ້ນຕໍແລະ synchronously ນໍາໃຊ້ວິທີແກ້ໄຂ.

ກໍານົດສາເຫດ

ຮອງສາສະດາຈານ ເລຂາຕວນ - ວິທະຍາໄລໄຊງ່ອນ, ອະດີດຮອງຫົວໜ້າກົມແຜນການການເງິນ ( ກະຊວງສຶກສາທິການ ແລະ ຝຶກອົບຮົມ ) ໄດ້ຊີ້ໃຫ້ເຫັນ 5 ເຫດຜົນທີ່ພາໃຫ້ບັນຫາລາຍຮັບ ແລະ ລາຍຈ່າຍໃນຕົ້ນປີຮຽນ.

ກ່ອນອື່ນ ໝົດ , ຂາດຄວາມໂປ່ງໃສໃນການຄຸ້ມຄອງ. ຖະແຫຼງການສະບັບເລກທີ 09/2024/TT-BGDDT ໄດ້ກໍານົດຢ່າງຈະແຈ້ງກ່ຽວກັບລາຍຮັບ-ລາຍຈ່າຍທີ່ຕ້ອງເປີດເຜີຍຕໍ່ປະຊາຊົນ ແລະ ເຮັດແນວໃດເພື່ອເຜີຍແຜ່. ແນວໃດກໍ່ຕາມ, ໂຮງຮຽນຫຼາຍແຫ່ງຍັງບໍ່ທັນໄດ້ລະບຸຢ່າງຊັດເຈນ, ແລະພາກສ່ວນທີ່ກ່ຽວຂ້ອງຍັງບໍ່ຮູ້ລາຍລະອຽດ. ໂຮງຮຽນຫຼາຍແຫ່ງຍັງຂາດກົນໄກເພື່ອຮັບປະກັນການເຂົ້າຮ່ວມຕົວຈິງຂອງພາກສ່ວນທີ່ກ່ຽວຂ້ອງໃນການປຶກສາຫາລື, ຕັດສິນ ແລະ ຄວບຄຸມລາຍຮັບ-ລາຍຈ່າຍ. ການຂາດຄວາມໂປ່ງໃສສາມາດນໍາໄປສູ່ indifference, ຂາດຄວາມສົນໃຈ, ແລະດັ່ງນັ້ນການສູນເສຍການຊີ້ນໍາ.

ອັນທີສອງ, ເຈດຕະນາເອົາເງິນເກີນ ຫຼື ເກັບຄ່າທຳນຽມຜິດກົດໝາຍ. ການເກັບຄ່າເງິນເກີນມີຕົ້ນກຳເນີດທີ່ສັບສົນ, ອາດຈະເປັນຍ້ອນການສວຍໃຊ້ອຳນາດເພື່ອຜົນປະໂຫຍດສ່ວນຕົວ; ແຕ່ບາງຄັ້ງເນື່ອງຈາກຄວາມກົດດັນທີ່ຈະມີກອງທຶນເພື່ອເຮັດສໍາເລັດກິດຈະກໍາ, ຜູ້ອໍານວຍການບາງຄົນສະເຫນີຄ່າທໍານຽມທີ່ບໍ່ມີຢູ່ໃນລະບຽບການ. ທັງສອງແນວໂນ້ມເຫຼົ່ານີ້ແມ່ນບໍ່ສາມາດຍອມຮັບໄດ້. ຄວາມຮັບຮູ້ທີ່ບໍ່ພຽງພໍ, ການຂາດຄວາມເຂົ້າໃຈໃນການຄຸ້ມຄອງທາງດ້ານການເງິນ, ແຮງຈູງໃຈສ່ວນບຸກຄົນຂອງຜູ້ຈັດການ ... ທັງຫມົດສາມາດເປັນສາເຫດຂອງຄ່າໃຊ້ຈ່າຍເກີນ.

ອັນທີສາມ, ການຄຸ້ມຄອງການເງິນບໍ່ດີແລະເຄັ່ງຄັດ. ຜູ້ອໍານວຍການໃຫຍ່ຈໍານວນຫຼາຍບໍ່ມີຄວາມຮູ້ພື້ນຖານຂອງການຄຸ້ມຄອງທາງດ້ານການເງິນ, ໃນຂະນະທີ່ຍັງຂາດນັກບັນຊີພິເສດແລະທັກສະການບັນຊີທີ່ອ່ອນແອ. ສາມຂັ້ນຕອນພື້ນຖານຂອງການກະກຽມງົບປະມານ, ການປະຕິບັດງົບປະມານ, ແລະການແກ້ໄຂລາຍຮັບແລະລາຍຈ່າຍແມ່ນຂາດທັງຫມົດ. ບັນທຶກບັນຊີ ແລະ ເອກະສານບໍ່ຄົບຖ້ວນ, ລາຍຮັບຈໍານວນຫຼາຍບໍ່ໄດ້ປັບປຸງຢູ່ໃນປຶ້ມ; ການຊໍາລະ ແລະ ຄວບຄຸມແຫຼ່ງລາຍຮັບຜ່ານຄັງເງິນແຫ່ງລັດ ແມ່ນບໍ່ດີໃນບາງບ່ອນ. ສະນັ້ນ, ຂໍ້ຂາດຕົກບົກຜ່ອງຍັງເກີດຂຶ້ນນັບແຕ່ການວາງແຜນ, ການຈັດຕັ້ງ, ທິດທາງເຖິງການກວດກາ ແລະ ປະເມີນຜົນ.

ທີສີ່, ຂາດການຊີ້ນຳ ແລະ ຊີ້ນຳຢ່າງທັນການ. ການກວດກາ ແລະ ກວດກາຂອງອົງການຄຸ້ມຄອງບໍ່ເປັນປົກກະຕິ. ການກວດກາພາຍໃນໂຮງຮຽນບໍ່ລະອຽດ ແລະ ລະອຽດ. ບາງກິດຈະກໍາທີ່ເກີດຂື້ນໃຫມ່ບໍ່ໄດ້ຮັບການແນະນໍາທັນທີ, ນໍາໄປສູ່ການສະຫມັກທີ່ບໍ່ຖືກຕ້ອງ. ໂຮງຮຽນຫຼາຍແຫ່ງຍັງບໍ່ທັນໄດ້ນຳໃຊ້ລະບຽບການໃຊ້ຈ່າຍພາຍໃນໃຫ້ມີຄວາມໂປ່ງໃສ ແລະ ກຳນົດລາຍຮັບ-ລາຍຈ່າຍທີ່ສົມເຫດສົມຜົນ.

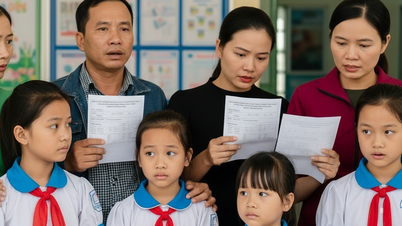

ສຸດທ້າຍ, ວຽກງານການສື່ສານແມ່ນບໍ່ມີປະສິດທິພາບ. ການເພີ່ມການມີສ່ວນຮ່ວມຂອງພາກສ່ວນກ່ຽວຂ້ອງໃຫ້ສູງສຸດໃນການວາງແຜນ ແລະ ການສ້າງລະບຽບການໃຊ້ຈ່າຍພາຍໃນ ແມ່ນເປັນວິທີທີ່ດີທີ່ຈະເຜີຍແຜ່ ແລະ ອະທິບາຍຢ່າງມີປະສິດທິພາບ ແຕ່ໂຮງຮຽນຍັງບໍ່ໄດ້ຮັບການເອົາໃຈໃສ່. ຜູ້ຈັດການ, ພະນັກງານ, ຄູອາຈານໃນບ້ານ, ແລະພໍ່ແມ່ບໍ່ໄດ້ແຈ້ງໃຫ້ຊາບລາຍລະອຽດກ່ຽວກັບພື້ນຖານທາງດ້ານກົດຫມາຍ, ຫຼືບໍ່ມີຄວາມສົນໃຈໃນການຄົ້ນຄວ້າ, ນໍາໄປສູ່ຄວາມຜິດພາດ. ຫຼາຍໆເຫດການເຮັດໃຫ້ເກີດຄວາມເຂົ້າໃຈຜິດ, ຄວາມອຸກອັ່ງ, ແລະການຂາດຄວາມເຫັນດີເຫັນພ້ອມຕັ້ງແຕ່ຕົ້ນປີຮຽນ.

ທ່ານນາງ ເລທິແທງ, ຜູ້ອຳນວຍການໂຮງຮຽນມັດທະຍົມສຶກສາ ແລະ ມັດທະຍົມຕອນປາຍ ເຈີ່ນວູງ ໄດ້ຮັບຮູ້ວ່າ, ເຖິງວ່າມີເອກະສານຄົບຖ້ວນຊີ້ນຳບັນຫານີ້ກໍ່ຕາມ, ແຕ່ສະພາບການເກັບຄ່າເກີນຄວນຍັງເກີດຂຶ້ນຢູ່ບາງບ່ອນ. ສາເຫດແມ່ນຍ້ອນວຽກງານໂຄສະນາເຜີຍແຜ່ເອກະສານທີ່ກ່ຽວຂ້ອງກ່ຽວກັບການເກັບກຳຂໍ້ມູນຢູ່ສະຖາບັນ ການສຶກສາ ບໍ່ຈະແຈ້ງ ແລະ ໂປ່ງໃສ.

ການຄຸ້ມຄອງ ແລະ ການນຳໃຊ້ລາຍຮັບຍັງບໍ່ທັນເຂັ້ມງວດ; ການຄຸ້ມຄອງຊັບສິນຈາກແຫຼ່ງທຶນຍັງຂາດຢູ່ບາງບ່ອນ. ທ່ານນາງ ເລທິຈຽມ ກ່າວວ່າ: “ບໍ່ໄດ້ຍົກເວັ້ນບາງສະຖາບັນການສຶກສາມີເຈດຕະນາເຮັດຜິດ, ກຳນົດລາຍຮັບຂອງຕົນເອງ ແລະ ຂໍໃຫ້ພໍ່ແມ່ປະຊາຊົນປະກອບສ່ວນດ້ວຍຄວາມສະໝັກໃຈ, ແຕ່ໃນຕົວຈິງແມ່ນບັງຄັບ ແລະ ແບ່ງໃຫ້ສະເໝີພາບ”.

ໂປ່ງໃສ, ສາທາລະນະ, ການຈັດການການລະເມີດຢ່າງເຂັ້ມງວດ

ແບ່ງປັນປະສົບການຢູ່ໂຮງຮຽນມັດທະຍົມສຶກສາ ແລະ ມັດທະຍົມຕອນປາຍ ເຈີ່ນດ້າຍກວາງ, ນາງ ເລທິແທງ ໃຫ້ຮູ້ວ່າ: ໃນຫຼາຍປີມານີ້, ໂຮງຮຽນໄດ້ເປີດກ້ວາງ, ໂປ່ງໃສ, ສອດຄ່ອງກັບລະບຽບການກ່ຽວກັບການເກັບຄ່າຮຽນ. ໃນຕອນຕົ້ນຂອງປີຮຽນ, ໂຮງຮຽນສ່ວນໃຫຍ່ແມ່ນເກັບຄ່າຮຽນ (ບັງຄັບ); ເກັບຄ່າປະກັນໄພນັກຮຽນ; ລະດົມ ແລະ ສະໜັບສະໜູນ ຕາມແຈ້ງການເລກທີ 16/2018/TT-BGDDT; ນອກຈາກນັ້ນ, ບໍ່ມີການເກັບຄ່າທໍານຽມອື່ນໆ.

ການເກັບຄ່າທຳນຽມປະຈຳປີຂອງສະມາຄົມພໍ່ແມ່ແມ່ນຄຸ້ມຄອງໂດຍສະມາຄົມພໍ່ແມ່, ໂດຍມີຄູສອນປະຈຳບ້ານເປັນຜູ້ປະສານງານການເຜີຍແຜ່ ແລະ ປຸກລະດົມ, ຮັບປະກັນຫຼັກການປະຊາທິປະໄຕ, ປະຊາທິປະໄຕ, ສະໝັກໃຈ, ໂດຍບໍ່ກຳນົດໂດຍສະເລ່ຍ. ພໍ່ແມ່ຢູ່ໃນສະຖານະການທີ່ຫຍຸ້ງຍາກແມ່ນບໍ່ຈໍາເປັນທີ່ຈະປະກອບສ່ວນ. ລາຍຮັບ ແລະລາຍຈ່າຍຈາກກອງທຶນນີ້ຖືກເປີດເຜີຍໂດຍສະມາຄົມພໍ່ແມ່.

“ເພື່ອແກ້ໄຂການເກັບຄ່າເກີນຄວນ, ກ່ອນອື່ນໝົດແມ່ນຕ້ອງປະຕິບັດວຽກງານໂຄສະນາເຜີຍແຜ່ໃຫ້ດີເພື່ອໃຫ້ພາກສ່ວນກ່ຽວຂ້ອງເຂົ້າໃຈລະບຽບການ, ມີລະບຽບການສະເພາະໃນອັນທີ່ສາມາດເກັບບໍ່ໄດ້, ພໍ່ແມ່ປະຊາຊົນທີ່ເຂົ້າໃຈຈະກວດພົບຄ່າໃຊ້ຈ່າຍທີ່ບໍ່ສົມເຫດສົມຜົນ, ຕ້ອງເສີມຂະຫຍາຍບົດບາດຂອງພໍ່ແມ່ປະຊາຊົນໃນການຕິດຕາມກວດກາລາຍຮັບ, ລາຍຈ່າຍຂອງສະມາຄົມໃນການຄຸ້ມຄອງການເກັບລາຍຮັບຂອງສັງຄົມ. ແລະລາຍຈ່າຍຢູ່ຫົວໜ່ວຍຂອງເຂົາເຈົ້າ.

ຄ່າໃຊ້ຈ່າຍຂອງສະມາຄົມພໍ່ແມ່ຕ້ອງໄດ້ຮັບການຕົກລົງແລະເປັນເອກະພາບ; ບົດລາຍງານການເງິນຂັ້ນສຸດທ້າຍຕ້ອງໄດ້ຮັບການເຮັດຢ່າງເຂັ້ມງວດ, ເປີດເຜີຍແລະໂປ່ງໃສ. ເຈົ້າໜ້າທີ່ມີຄວາມສາມາດຕ້ອງໄດ້ກວດກາ, ກວດກາເປັນປະຈຳ, ກວດພົບ, ແກ້ໄຂ ແລະ ແກ້ໄຂບັນດາກໍລະນີທີ່ຫົວໜ້າອົງການສຶກສາອະນຸຍາດໃຫ້ເກັບຄ່າໃຊ້ຈ່າຍເກີນຄວນ,” ທ່ານນາງ ເລທິແທງຮັ່ງ ກ່າວວ່າ.

ທ່ານ ຫງວຽນວັນຈ່າງ, ຜູ້ອຳນວຍການໂຮງຮຽນປະຖົມທິເຟືອງ (ນ້ຳທຸຍອານ, ຮຸງເຢນ ) ເນັ້ນໜັກເຖິງຄວາມຈຳເປັນຕ້ອງປະຕິບັດວຽກງານໂຄສະນາເຜີຍແຜ່, ຄວາມໂປ່ງໃສຂອງການເກັບລາຍຮັບ, ລາຍຈ່າຍຕາມລະບຽບການໃຫ້ພໍ່ແມ່ນັກຮຽນ, ແລະ ລາຍງານຕໍ່ອຳນາດການປົກຄອງທ້ອງຖິ່ນ. ໂຮງຮຽນຕ້ອງເກັບກໍາຂໍ້ມູນຢ່າງຖືກຕ້ອງແລະຄົບຖ້ວນຕາມລະບຽບການ. ຄຽງຂ້າງນັ້ນ, ຍັງຕ້ອງເອົາໃຈໃສ່ໜູນຊ່ວຍນັກຮຽນປະສົບກັບຄວາມຫຍຸ້ງຍາກ ເພື່ອສ້າງເງື່ອນໄຂໃຫ້ເຂົາເຈົ້າໄດ້ເຂົ້າໂຮງຮຽນ.

ຈາກທັດສະນະຂອງຜູ້ຊ່ຽວຊານ, ທ່ານຮອງສາດສະດາຈານ ດຣ. ເລຄຳຕວນ ເນັ້ນໜັກວ່າ ກ່ອນອື່ນໝົດແມ່ນຕ້ອງເພີ່ມທະວີການໂຄສະນາເຜີຍແຜ່ໃຫ້ມີຄວາມໂປ່ງໃສ, ໂດຍຈັດຕັ້ງບັນດາພາກສ່ວນທີ່ກ່ຽວຂ້ອງເຂົ້າຮ່ວມໃຫ້ຄຳປຶກສາ, ປຶກສາຫາລື, ກຳນົດແຜນການດຳເນີນງານ, ຄາດຄະເນລາຍຮັບ-ລາຍຈ່າຍ, ລະບຽບການລາຍຈ່າຍພາຍໃນ. ດ້ວຍເຫດນີ້, ຫຼັກສາມາດຍາດແຍ່ງເອົາກຳລັງ ແລະ ຄວາມສະຫຼາດຂອງຫຼາຍພາກສ່ວນ, ໃນຂະນະທີ່ເປັນສາທາລະນະ ແລະ ໂປ່ງໃສກ່ຽວກັບບັນຫາການເງິນ.

ພ້ອມກັນນັ້ນ, ການສ້າງຄວາມເຂົ້າໃຈ ແລະ ຄວາມເຫັນດີເຫັນພ້ອມກໍ່ແມ່ນການສ້າງກົນໄກກວດກາ ແລະ ກວດກາຢ່າງຖືກຕ້ອງຈາກຂັ້ນຕອນການຕັດສິນໃຈວາງແຜນ. ນອກຈາກນັ້ນ, ຍັງໄດ້ໂຄສະນາເຜີຍແຜ່ບັນຊີລາຍຈ່າຍ, ລະດັບລາຍຈ່າຍ, ພ້ອມກັບການປະເມີນລະອຽດຕາມແຈ້ງການເລກທີ 09/2024/TT-BGDDT ຢ່າງເຂັ້ມງວດ.

ພ້ອມກັນນັ້ນ, ກວດກາຄືນການຄຸ້ມຄອງລາຍຮັບ, ລາຍຈ່າຍຢ່າງເຂັ້ມງວດ. ເຈົ້າໜ້າທີ່ຮັບຜິດຊອບຊີ້ນຳການກະກຽມການຄາດຄະເນ, ການຈັດຕັ້ງປະຕິບັດງົບປະມານ ແລະ ການຊຳລະລາຍຮັບ ແລະ ລາຍຈ່າຍ. ປະຕິບັດເງື່ອນໄຂດ້ານກົດໝາຍຢ່າງເຂັ້ມງວດໃນການປະຕິບັດລາຍຮັບ ແລະ ລາຍຈ່າຍ: ລາຍການນັ້ນຕ້ອງລວມເຂົ້າໃນການອະນຸມັດ; ມາດຕະຖານ, ລະບອບ, ມາດຕະຖານ ແລະ ອື່ນໆ ຕ້ອງສອດຄ່ອງກັບລະບຽບການ; ການຄາດຄະເນລະອຽດໄດ້ຮັບການອະນຸມັດ; ລາຍຮັບ-ລາຍຈ່າຍທີ່ຕ້ອງການປະມູນຕ້ອງປະຕິບັດຕາມຄໍາສັ່ງ ແລະ ຂັ້ນຕອນທີ່ກົດໝາຍປະມູນໄດ້ກໍານົດ. ແກ້ໄຂລາຍຮັບ-ລາຍຈ່າຍນອກລະບຽບການຢ່າງເຂັ້ມງວດ ແລະ ເພີ່ມທະວີການປະຕິບັດລະບຽບການລາຍຮັບ-ລາຍຈ່າຍຕາມປຶ້ມເອເລັກໂຕຣນິກ, ຈຳກັດເງິນສົດ.

ໂດຍເນັ້ນໜັກເຖິງວິທີແກ້ໄຂທີ່ສຳຄັນທີ່ສຸດໃນການໃຫ້ບຸລິມະສິດການໃຊ້ຈ່າຍງົບປະມານເປັນປະຈຳໃນການສຶກສາ, ທ່ານຮອງສາດສະດາຈານ ຫຼີເຄີ້ສຽງ ໃຫ້ຮູ້ວ່າ: ຕ້ອງເພີ່ມທະວີການກວດກາ, ກວດກາ, ແກ້ໄຂບັນດາການກະທຳລະເມີດຢ່າງເຂັ້ມງວດ. ອໍານວຍການຄວນໄດ້ຮັບຜົນປະໂຫຍດຈາກການກວດກາ ແລະ ຊີ້ນຳ ໂດຍຊຸກຍູ້ການເຂົ້າຮ່ວມໃນການພັດທະນາງົບປະມານ, ສ້າງລະບຽບການໃຊ້ຈ່າຍ ແລະ ຈັດຕັ້ງການກວດກາພາຍໃນໂຮງຮຽນໃຫ້ດີ. ພ້ອມກັນນັ້ນ, ລະດັບບໍລິຫານຕ້ອງດຳເນີນການກວດກາຢ່າງແປກປະຫຼາດໃນຕົ້ນປີ, ປະກາດບົດສະຫຼຸບ, ແກ້ໄຂຜູ້ລະເມີດ.

ມັນຈໍາເປັນຕ້ອງໄດ້ປັບປຸງຄວາມສາມາດໃນການຄຸ້ມຄອງທາງດ້ານການເງິນໃນໂຮງຮຽນໂດຍການຝຶກອົບຮົມແລະຄູຝຶກສອນບັນຊີແລະຜູ້ນໍາໂຮງຮຽນກ່ຽວກັບລະບຽບການລາຍຮັບແລະລາຍຈ່າຍ, ການຊໍາລະ, ແລະການພັດທະນາລະບຽບການໃຊ້ຈ່າຍພາຍໃນ. ປະດິດສ້າງການຝຶກອົບຮົມ ແລະ ສົ່ງເສີມໃນທິດທາງຂອງການຮຽນຮູ້ເພື່ອໃຫ້ໄດ້ຄວາມຮູ້ ແລະ ທັກສະການປະຕິບັດ, ບໍ່ພຽງແຕ່ການຮຽນຮູ້ເພື່ອໃບຢັ້ງຢືນ. - ຮອງສາດສະດາຈານ ດຣ

ທີ່ມາ: https://giaoducthoidai.vn/chan-tan-goc-lam-thu-trong-truong-hoc-ro-trach-nhiem-siet-giam-sat-post742939.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ຕ້ອນຮັບທ່ານຜູ້ອຳນວຍການສະຖາບັນການບໍລິຫານລັດ ແລະເສດຖະກິດແຫ່ງຊາດ ພາຍໃຕ້ການເປັນປະທານສະຫະພັນລັດເຊຍ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

(0)