ໃນໄຕມາດທີສາມຂອງປີ 2023, ບໍລິສັດຫຼັກຊັບຂະໜາດນ້ອຍຫຼາຍແຫ່ງໄດ້ເຫັນການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍຂອງຍອດເງິນໃຫ້ກູ້ຢືມເງິນມາຈິນ, ໃນຂະນະທີ່ບໍລິສັດຫຼັກຊັບຂະໜາດໃຫຍ່ມີການເພີ່ມຂຶ້ນຂອງເລັກນ້ອຍ.

ບໍລິສັດຫຼັກຊັບຂະໜາດນ້ອຍໄດ້ສັກເງິນຈຳນວນຫຼວງຫຼາຍເຂົ້າໃນການໃຫ້ກູ້ຢືມໂດຍບໍ່ຄາດຄິດ.

ໄຕມາດທີສາມຂອງປີ 2024 ສືບຕໍ່ເປັນພະຍານເຖິງການເຕີບໂຕຂອງຂະໜາດການໃຫ້ກູ້ຢືມເງິນກ່ອນກຳໄລໂດຍບໍລິສັດຫຼັກຊັບ. ຜູ້ນຳໜ້າຍັງຄົງເປັນ TCBS ດ້ວຍມູນຄ່າການໃຫ້ກູ້ຢືມເງິນເພື່ອແລກກັບກຳໄລບັນລຸ 24,988 ຕື້ດົ່ງ ໃນທ້າຍເດືອນກັນຍາ 2024, ເພີ່ມຂຶ້ນ 53.7% ເມື່ອທຽບກັບຕົ້ນປີ ແລະ ເພີ່ມຂຶ້ນ 3.3% ເມື່ອທຽບກັບທ້າຍໄຕຣມາດທີ 2 ຂອງປີ 2024. ຜູ້ໃຫ້ກູ້ຢືມຊັ້ນນຳໃນຕະຫຼາດຍັງຄົງປະກອບມີຜູ້ຫຼິ້ນຫຼັກທີ່ມີທ່າແຮງທາງດ້ານການເງິນທີ່ເຂັ້ມແຂງເຊັ່ນ HSC, SSI, Mirae Asset, ແລະ VPS.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ໃນໄຕມາດທີສາມພຽງຢ່າງດຽວ, ບໍລິສັດຫຼັກຊັບຫຼາຍແຫ່ງໄດ້ປະສົບກັບການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນການໃຫ້ກູ້ຢືມເງິນເພື່ອແລກກັບກຳໄລ, ໂດຍມີບໍລິສັດຫຼັກຊັບ Vietcap (VCI) ເປັນຕົວຢ່າງທີ່ໂດດເດັ່ນໃນບັນດາບໍລິສັດຂະໜາດໃຫຍ່.

ຍອດເງິນກູ້ຊື້ຂາຍຫຼັກຊັບຂອງ Vietcap ໃນປະຈຸບັນໄດ້ເກີນ 10,000 ຕື້ດົ່ງໃນທ້າຍໄຕຣມາດທີ 3, ເພີ່ມຂຶ້ນ 28.6% ເມື່ອທຽບກັບທ້າຍໄຕຣມາດທີ 2 ແລະ ເພີ່ມຂຶ້ນ 32.8% ເມື່ອທຽບກັບຕົ້ນປີ. ປະຈຸບັນເງິນກູ້ຂອງ VCI ກວມເອົາເກືອບ 50% ຂອງຊັບສິນທັງໝົດຂອງບໍລິສັດ.

ອີງຕາມບົດລາຍງານຜົນການດຳເນີນທຸລະກິດໄຕມາດທີ 3, ກຳໄລຈາກເງິນກູ້ ແລະ ລູກໜີ້ຂອງ VCI ບັນລຸ 206.3 ຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 17% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກາຍ. ກຳໄລຈາກເງິນກູ້ໃນເກົ້າເດືອນທຳອິດຂອງປີນີ້ບັນລຸ 621 ຕື້ດົ່ງຫວຽດນາມ, ເພີ່ມຂຶ້ນ 23%. ນອກຈາກນີ້, ໃນໄຕມາດນີ້, VCI ໄດ້ປີນຂຶ້ນຢ່າງໄວວາເພື່ອເຂົ້າສູ່ 5 ບໍລິສັດຫຼັກຊັບອັນດັບຕົ້ນໆທີ່ມີສ່ວນແບ່ງຕະຫຼາດນາຍໜ້າຊື້ຂາຍຫຼັກຊັບທີ່ໃຫຍ່ທີ່ສຸດໃນ HoSE, ໂດຍບັນລຸຕຳແໜ່ງທີ 4. ກ່ອນໜ້ານີ້, VCI ຢູ່ໃນອັນດັບທີ 6 ໃນ 10 ລາຍຊື່ອັນດັບຕົ້ນໆ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ອາການທີ່ສຳຄັນທີ່ສຸດອາດຈະເຫັນໄດ້ໃນບາງບໍລິສັດຫຼັກຊັບຂະໜາດນ້ອຍ. ຫຼາຍບໍລິສັດໄດ້ບັນທຶກການເພີ່ມຂຶ້ນຂອງໜີ້ກຳໄລເມື່ອທຽບກັບຕົ້ນປີ ເຊັ່ນດຽວກັນກັບທ້າຍໄຕຣມາດທີ 2/2024.

ອີງຕາມບົດລາຍງານທາງການເງິນໄຕມາດທີ 3 ປີ 2024 ຂອງ Kafi Securities, ລາຍຮັບດອກເບ້ຍຈາກເງິນກູ້ ແລະ ໜີ້ສິນໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນໄຕມາດນີ້ເປັນ 85.6 ຕື້ດົ່ງຫວຽດນາມ, ສູງກວ່າໄລຍະດຽວກັນຂອງປີກາຍເຖິງສີ່ເທົ່າ. ບໍລິສັດຫຼັກຊັບໄດ້ສັກເງິນເຂົ້າໃນກິດຈະກຳການໃຫ້ກູ້ຢືມຢ່າງຕໍ່ເນື່ອງໃນໄລຍະມໍ່ໆມານີ້.

ໃນຂະນະທີ່ຍອດເງິນກູ້ຊື້ຂາຍກ່ອນກຳໄລຂອງ Kafi ຢູ່ທີ່ 1,000 ຕື້ດົ່ງໃນຕົ້ນປີ, ຕົວເລກນີ້ໄດ້ເພີ່ມຂຶ້ນຢ່າງໄວວາເປັນ 4,663 ຕື້ດົ່ງໃນທ້າຍໄຕມາດທີສາມ, ເຊິ່ງເປັນຕົວແທນການເພີ່ມຂຶ້ນ 328% ເມື່ອທຽບກັບຕົ້ນປີ ແລະ ເພີ່ມຂຶ້ນ 18.9% ເມື່ອທຽບກັບທ້າຍໄຕມາດທີສອງຂອງປີ 2024.

ໃນຕົ້ນປີນີ້, Kafi ຍັງໄດ້ເພີ່ມທຶນຈາກ 1,500 ຕື້ດົ່ງເປັນ 2,500 ຕື້ດົ່ງຢ່າງສຳເລັດຜົນ. ນອກເໜືອໄປຈາກການເພີ່ມການໃຫ້ກູ້ຢືມເງິນກ່ອນກຳໄລແລ້ວ, ບໍລິສັດຍັງໄດ້ເພີ່ມການລົງທຶນໃນຊັບສິນ FVTPL, ເຊິ່ງບັນລຸ 7,547 ຕື້ດົ່ງໃນທ້າຍໄຕມາດທີສາມ, ເຊິ່ງເປັນຕົວແທນການເຕີບໂຕ 65%.

ປັດໄຈໜຶ່ງທີ່ໜ້າສັງເກດຄື ບໍລິສັດຫຼັກຊັບ LPBank (LPBS), ເຊິ່ງຫຼັກຊັບກູ້ຢືມໄດ້ເພີ່ມຂຶ້ນຢ່າງບໍ່ຄາດຄິດ. ໃນຂະນະທີ່ LPBS ເກືອບບໍ່ມີໜີ້ຄ້າງຊຳລະເປັນເວລາຫຼາຍປີ, ໃນເກົ້າເດືອນທຳອິດຂອງປີ, ບໍລິສັດໄດ້ບັນທຶກການເພີ່ມຂຶ້ນຂອງ 3,004 ຕື້ດົ່ງໃນໝວດນີ້ຢ່າງໜ້າປະຫລາດໃຈ, ໂດຍມີການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍເຖິງ 2,500 ຕື້ດົ່ງໃນໄຕມາດທີສາມພຽງຢ່າງດຽວ. ບົດລາຍງານລາຍໄດ້ໄຕມາດທີ 3 ສະແດງໃຫ້ເຫັນວ່າ LPBS ໄດ້ຮັບ 47.9 ຕື້ດົ່ງຈາກດອກເບ້ຍເງິນກູ້ ແລະ ລູກໜີ້, ເຮັດໃຫ້ມັນເປັນແຫຼ່ງລາຍຮັບທີ່ໃຫຍ່ທີ່ສຸດຂອງບໍລິສັດ, ກວມເອົາ 70% ຂອງລາຍຮັບຈາກການດຳເນີນງານທັງໝົດ.

ນອກຈາກນັ້ນ, ບໍລິສັດຫຼັກຊັບຂະໜາດນ້ອຍອີກແຫ່ງໜຶ່ງຄື DNSE ຍັງໄດ້ເຫັນການເພີ່ມຂຶ້ນຂອງຫຼັກຊັບເງິນກູ້ 65% ເມື່ອທຽບກັບຕົ້ນປີ ແລະ 16.6% ໃນໄຕມາດທີສາມ, ບັນລຸ 3,978 ຕື້ດົ່ງຫວຽດນາມ.

ການເພີ່ມຂຶ້ນຂອງກຳໄລບໍ່ພຽງພໍທີ່ຈະສ້າງແຮງກະຕຸ້ນໃຫ້ແກ່ຕະຫຼາດ.

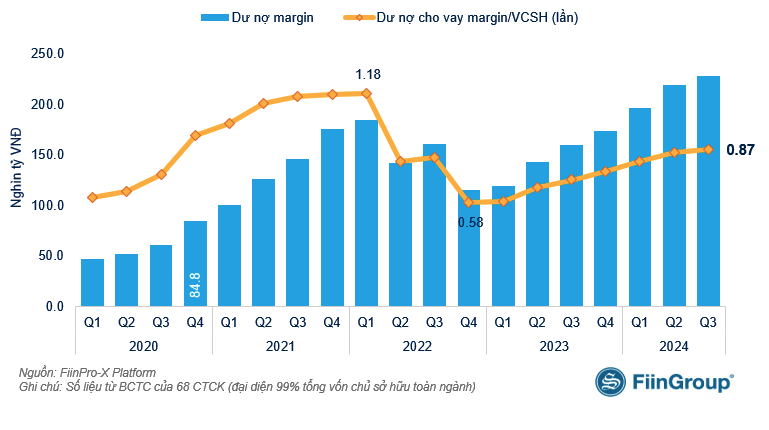

ສະຖິຕິລ່າສຸດຈາກ FiinTrade, ອີງຕາມງົບການເງິນໄຕມາດທີ 3/2024 ຂອງບໍລິສັດຫຼັກຊັບ 68 ແຫ່ງ (ເຊິ່ງກວມເອົາ 99% ຂອງທຶນທັງໝົດຂອງອຸດສາຫະກໍາທັງໝົດ), ສະແດງໃຫ້ເຫັນວ່າເງິນກູ້ຊື້ຂາຍທີ່ມີມາຈິນທີ່ຍັງຄ້າງຢູ່ບັນລຸຫຼາຍກວ່າ 228 ພັນຕື້ດົ່ງ ມາຮອດວັນທີ 30 ກັນຍາ 2024, ເພີ່ມຂຶ້ນເລັກນ້ອຍເມື່ອທຽບກັບທ້າຍໄຕມາດທີ 2.

FiinTrade ປະເມີນວ່າການເຕີບໂຕຂອງຍອດເງິນກູ້ຊື້ຂາຍຫຼັກຊັບແມ່ນບໍ່ສະເໝີພາບກັນໃນທົ່ວບໍລິສັດຫຼັກຊັບ. ມາຮອດວັນທີ 30 ກັນຍາ 2024, ບໍລິສັດຫຼັກຊັບເຈັດແຫ່ງມີຍອດເງິນກູ້ຊື້ຂາຍຫຼັກຊັບເກີນ 10 ພັນຕື້ດົ່ງຫວຽດນາມ, ໂດຍ VCI ເປັນບໍລິສັດໃໝ່ລ່າສຸດ, ແລະອີກຫົກແຫ່ງທີ່ເຫຼືອແມ່ນ TCBS, SSI, HCM, Mirae Asset, VPS, ແລະ VND. ຍົກເວັ້ນ VCI, ບໍລິສັດອື່ນໆໃນກຸ່ມມີການເຕີບໂຕເລັກນ້ອຍ ຫຼື ແມ່ນແຕ່ຫຼຸດລົງ (SSI, VND). ໃນທາງກົງກັນຂ້າມ, ຂະໜາດຂອງໜີ້ສິນກຳໄລໄດ້ເພີ່ມຂຶ້ນຢ່າງໄວວາຢ່າງບໍ່ຄາດຄິດໃນໄຕມາດທີສາມຢູ່ບໍລິສັດຫຼັກຊັບຂະໜາດນ້ອຍບາງແຫ່ງ, ລວມທັງ DSE, KAFI, ແລະ Lien Viet Securities.

ເຖິງວ່າຈະມີການເພີ່ມຂຶ້ນເລັກນ້ອຍ, ເງິນກູ້ທີ່ມີກຳໄລຍັງຄົງຄ້າງຢູ່ຍັງສືບຕໍ່ບັນລຸລະດັບສູງສຸດໃໝ່. ເຖິງຢ່າງໃດກໍ່ຕາມ, ສິ່ງນີ້ບໍ່ໄດ້ສ້າງແຮງກະຕຸ້ນເພື່ອຟື້ນຟູຕະຫຼາດ.

|

| ໜີ້ສິນທີ່ມີກຳໄລທຽບກັບທຶນຂອງບໍລິສັດຫຼັກຊັບ |

ການໃຫ້ກູ້ຢືມດ້ວຍມາຈິນຍັງສືບຕໍ່ບັນລຸລະດັບສູງສຸດໃໝ່ໃນໄຕມາດທີສາມ, ແຕ່ສະພາບຄ່ອງໂດຍລວມອ່ອນແອລົງ, ແລະນັກລົງທຶນສ່ວນບຸກຄົນໄດ້ຫຼຸດຜ່ອນການຊື້ສຸດທິ (ແມ່ນແຕ່ຫັນໄປຂາຍສຸດທິໃນເດືອນສິງຫາ-ກັນຍາຜ່ານການຈັບຄູ່ຄຳສັ່ງຊື້). ນອກຈາກນັ້ນ, ອັດຕາສ່ວນໜີ້ສິນ (ມາຈິນ/ມູນຄ່າຕະຫຼາດທັງໝົດທີ່ຖືກປັບໃຫ້ເໝາະສົມກັບການຊື້ຂາຍແບບເສລີ) ແລະອັດຕາສ່ວນມາຈິນ/ມູນຄ່າທຸລະກຳສະເລ່ຍຍັງຄົງສູງ. ນີ້ຊີ້ໃຫ້ເຫັນວ່າການເພີ່ມຂຶ້ນຂອງໜີ້ສິນມາຈິນບໍ່ໄດ້ເລັ່ງມູນຄ່າການຊື້ຂາຍໃນຕະຫຼາດ (ເນື່ອງຈາກການໃຫ້ກູ້ຢືມທີ່ເພີ່ມຂຶ້ນຜ່ານ "ຂໍ້ຕົກລົງ" - ຂໍ້ຕົກລົງ).

ຂໍ້ມູນຂອງ FiinTrade ຍັງສະແດງໃຫ້ເຫັນວ່າຍອດເງິນຝາກຂອງນັກລົງທຶນຫຼຸດລົງເປັນໄຕມາດທີສອງຕິດຕໍ່ກັນ, ເຖິງວ່າຈະມີການເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງຂອງຈຳນວນບັນຊີໃໝ່ທີ່ເປີດ, ໂດຍບັນລຸ 819,000 ບັນຊີໃນໄຕມາດທີສາມ. ອັດຕາສ່ວນ Margin/ຊັບສິນທັງໝົດຂອງນັກລົງທຶນຍັງຄົງທີ່ເປັນເວລາຫຼາຍໄຕມາດນັບຕັ້ງແຕ່ຕົ້ນປີ 2023.

[ໂຄສະນາ_2]

ແຫຼ່ງຂໍ້ມູນ: https://baodautu.vn/dot-bien-cho-vay-margin-o-cong-ty-chung-khoan-nho-d228015.html

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ ແລະ ປະທານປະເທດ ໂຕ ແລມ ເປັນປະທານກອງປະຊຸມເພື່ອອະນຸມັດຮ່າງບົດລາຍງານກ່ຽວກັບຜົນຂອງການກວດກາຄັ້ງທີສອງໂດຍກົມການເມືອງຂອງຄະນະກຳມະການປະຈຳຄະນະພັກນະຄອນຮ່າໂນ້ຍ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

(0)