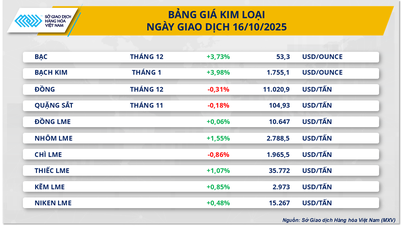

ບາງຂໍ້ບົກຜ່ອງໃນນະໂຍບາຍການເງິນຂອງວິສາຫະກິດບໍ່ແຮ່

ທີ່ກອງປະຊຸມ “ນະໂຍບາຍການເງິນໃຫ້ແກ່ອຸດສາຫະກຳບໍ່ແຮ່” ໂດຍສະຫະພັນການຄ້າ ແລະ ອຸດສາຫະກຳຫວຽດນາມ ສົມທົບກັບສະມາຄົມ ວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີບໍ່ແຮ່ ຫວຽດນາມ ຈັດຕັ້ງໃນວັນທີ 15/10, ທ່ານ ດ່າວແອງຕວນ, ຮອງເລຂາທິການໃຫຍ່, ຫົວໜ້າກົມກົດໝາຍ VCCI ໃຫ້ຮູ້ວ່າ: ປະຈຸບັນ ບັນດາວິສາຫະກິດບໍ່ແຮ່ ພວມປະຕິບັດ 2 ພັນທະທາງດ້ານການເງິນໃຫຍ່ຄື: ພາສີອາກອນ 20 ຊັບພະຍາກອນຕາມກົດໝາຍ. ກົດໝາຍວ່າດ້ວຍແຮ່ທາດ 2010, ຈະສືບຕໍ່ໄດ້ຮັບການສືບທອດໃນກົດໝາຍວ່າດ້ວຍທໍລະນີສາດ ແລະ ແຮ່ທາດ 2024.

ທ່ານ ດ່າວແອງຕວນ, ຮອງເລຂາທິການໃຫຍ່, ຫົວໜ້າກົມກົດໝາຍຂອງ VCCI ໄດ້ຊີ້ອອກບາງຂໍ້ບົກຜ່ອງໃນຂະແໜງການບໍ່ແຮ່ໃນປະຈຸບັນ. ພາບ: VGP/VH

ຕາມທ່ານຕ໋ວນແລ້ວ, ທັງສອງລາຍຮັບນີ້ແນໃສ່ຮັບປະກັນໃຫ້ລັດເກັບກຳມູນຄ່າຈາກຊັບສິນຂອງລັດເຊິ່ງແມ່ນຊັບພະຍາກອນບໍ່ແຮ່. ເຖິງຢ່າງໃດກໍຕາມ, ການນຳໃຊ້ສອງກົນໄກການເກັບກຳໄປພ້ອມໆກັນໃນຫົວເລື່ອງດຽວກັນ ແມ່ນການທ້າທາຍໃນດ້ານສົມເຫດສົມຜົນ ແລະ ປະສິດທິພາບການປະຕິບັດ. "ປະຈຸບັນພັນທະທາງດ້ານການເງິນສາມາດກວມເອົາເຖິງ 30-40% ຂອງລາຍໄດ້ຂອງທຸລະກິດ, ໃນຂະນະທີ່ການປະຕິບັດລະຫວ່າງປະເທດແມ່ນພຽງແຕ່ປະມານເຄິ່ງຫນຶ່ງຂອງຕົວເລກນີ້," ລາວໃຫ້ຄໍາເຫັນ.

ໃນຫຼາຍປະເທດທີ່ມີອຸດສາຫະກໍາຂຸດຄົ້ນບໍ່ແຮ່ທີ່ພັດທະນາແລ້ວເຊັ່ນ: ອົດສະຕາລີ, ການາດາຫຼືອິນໂດເນເຊຍ, ທຸລະກິດມັກຈະໄດ້ຮັບຄ່າພາກຫຼວງທີ່ມີຄວາມຍືດຫຍຸ່ນ (ຄ້າຍຄືກັນກັບພາສີຊັບພະຍາກອນ), ບວກກັບພາສີລາຍໄດ້ຂອງບໍລິສັດ. ວິທີການນີ້ຊ່ວຍດຸ່ນດ່ຽງເປົ້າຫມາຍຂອງການເກັບກໍາງົບປະມານແລະຊຸກຍູ້ການລົງທຶນໃນການປຸງແຕ່ງຢ່າງເລິກເຊິ່ງແລະນໍາໃຊ້ເຕັກໂນໂລຢີທີ່ທັນສະໄຫມ.

ຕາມທັດສະນະຂອງການຄຸ້ມຄອງການເງິນ, ທ່ານ ຫງວຽນວັນຟຸກ, ຜູ້ຊ່ຽວຊານອາວຸໂສພາສີ ແລະ ບໍລິຫານວິສາຫະກິດ, ອະດີດຫົວໜ້າກົມພາສີວິສາຫະກິດຂະໜາດໃຫຍ່ ( ກະຊວງການເງິນ ), ໃຫ້ຮູ້ວ່າ: ບັນດາວິສາຫະກິດບໍ່ແຮ່ພວມປະຕິບັດພັນທະດ້ານການເງິນຫຼາຍຢ່າງ, ໃນນັ້ນມີພັນທະກ່ຽວກັບທີ່ດິນ, ສິ່ງແວດລ້ອມ, ພາສີ, ຄ່າທຳນຽມ, ຄ່າບໍລິການ. ສະເພາະກຸ່ມພາສີມີເຖິງ 9 ປະເພດຄື: ອາກອນຊັບພະຍາກອນ, ອາກອນລາຍໄດ້ຂອງບໍລິສັດ, ຄ່າໃຫ້ສິດຂຸດຄົ້ນແຮ່ທາດ, ອາກອນປົກປັກຮັກສາສິ່ງແວດລ້ອມ, ຄ່າໃບອະນຸຍາດດໍາເນີນງານແຮ່ທາດ ແລະ ການປະກອບສ່ວນເຂົ້າໃນພື້ນຖານໂຄງລ່າງ ແລະ ປົກປັກຮັກສາສິ່ງແວດລ້ອມທ້ອງຖິ່ນ.

ທ່ານ ຟຸ່ງ ກ່າວ, ເນັ້ນໜັກວ່າ: ອັດຕາພາສີອາກອນທີ່ສູງ ແລະ ກົນໄກການເກັບຊ້ອນກັນສາມາດເພີ່ມຕົ້ນທຶນການປະຕິບັດຕາມ ແລະ ຫຼຸດຜ່ອນປະສິດທິພາບການ ລົງ ທຶນໄດ້ຢ່າງງ່າຍດາຍ.

ໂດຍສະເພາະ, ຍັງມີການຊ້ອນກັນຢ່າງຫຼວງຫຼາຍລະຫວ່າງພາສີຊັບພະຍາກອນແລະຄ່າທໍານຽມໃບອະນຸຍາດຂຸດຄົ້ນແຮ່ທາດຍ້ອນວ່າພວກເຂົາທັງສອງແມ່ນອີງໃສ່ມູນຄ່າຂອງຊັບພະຍາກອນທີ່ຖືກຂຸດຄົ້ນ. ລາຍຮັບທັງສອງນີ້ແມ່ນຄຸ້ມຄອງໂດຍສອງອົງການທີ່ແຕກຕ່າງກັນ, ບັງຄັບໃຫ້ທຸລະກິດປະກາດ, ຈ່າຍແລະຊໍາລະແຍກຕ່າງຫາກ. ຕາມທ່ານເຟືອງແລ້ວ, ການຄົ້ນຄ້ວາລວມຫຼືດັດປັບກົນໄກເກັບກຳຂໍ້ມູນສາມາດຮັບປະກັນການເກັບລາຍຮັບງົບປະມານ, ພ້ອມກັນນັ້ນກໍ່ຫຼຸດຜ່ອນພາລະດ້ານບໍລິຫານແລະຄ່າປະຕິບັດຕາມກົດໝາຍຂອງວິສາຫະກິດ.

ທ່ານ ຫງວຽນວັນເຟືອງ, ອະດີດຫົວໜ້າກົມພາສີວິສາຫະກິດຂະໜາດໃຫຍ່: ພາສີຊັບພະຍາກອນ ແລະ ຄ່າທຳນຽມຂຸດຄົ້ນແຮ່ທາດຍັງຄົງຄ້າງ. ພາບ: VGP/VH

ຜູ້ຊ່ຽວຊານເຊື່ອວ່າການກວດກາຄືນ ແລະປັບປຸງນະໂຍບາຍການເງິນໃຫ້ສົມບູນແບບສໍາລັບອຸດສາຫະກໍາບໍ່ແຮ່ບໍ່ພຽງແຕ່ຈະຊ່ວຍປັບປຸງປະສິດທິພາບຂອງການຄຸ້ມຄອງລັດເທົ່ານັ້ນ, ແຕ່ຍັງປະກອບສ່ວນສ້າງສະພາບແວດລ້ອມການລົງທຶນທີ່ໂປ່ງໃສ ແລະຍຸຕິທໍາ, ຊຸກຍູ້ວິສາຫະກິດລົງທຶນເຂົ້າໃນການປຸງແຕ່ງຢ່າງເລິກເຊິ່ງ ແລະຍືນຍົງ.

ຕາງໜ້າປະຊາຄົມວິສາຫະກິດ, ທ່ານ ຟານຈ້ຽນແທ່ງ, ຮອງຜູ້ອໍານວຍການໃຫຍ່ບໍລິສັດວັດສະດຸເຕັກໂນໂລຢີສູງ Masan ແບ່ງປັນວ່າ, ໃນຂະບວນການວາງແຜນການເງິນ, ວິສາຫະກິດມັກຈະຄາດຫວັງວ່າພາສີຊັບພະຍາກອນຈະຕໍ່າກວ່າ 10%. ຢ່າງໃດກໍ່ຕາມ, ເມື່ອໂຄງການເຂົ້າມາດໍາເນີນງານ, ອັດຕາພາສີຕົວຈິງສາມາດເຫນັງຕີງຈາກ 6-25%, ເຮັດໃຫ້ມັນມີຄວາມຫຍຸ້ງຍາກໃນການດຸ່ນດ່ຽງທາງດ້ານການເງິນແລະຄິດໄລ່ປະສິດທິພາບການລົງທຶນ.

ກ່ຽວກັບຄ່າທໍານຽມການອອກໃບອະນຸຍາດຂຸດຄົ້ນແຮ່ທາດ, ເຖິງວ່າຈະຖືກພິຈາລະນາເປັນນະໂຍບາຍໃຫມ່, ແຕ່ໄດ້ປະຕິບັດມາຫຼາຍກວ່າທົດສະວັດແລະໃນປັດຈຸບັນເປີດເຜີຍບາງຈຸດທີ່ຕ້ອງໄດ້ຮັບການປັບປຸງ. ການເກັບເງິນຈໍານວນນີ້ພາຍຫຼັງທີ່ໂຄງການໄດ້ຖືກຈັດຕັ້ງປະຕິບັດແລ້ວ ມີຜົນກະທົບເລັກນ້ອຍຕໍ່ຄວາມຄືບໜ້າ ແລະ ກະແສເງິນສົດຂອງວິສາຫະກິດ. ທ່ານແທງຮ່ວາໃຫ້ຮູ້ວ່າ, ປະຈຸບັນ, ວັດຖຸເຕັກໂນໂລຢີສູງ Masan ພວມໄດ້ຈ່າຍເງິນຊົ່ວຄາວປະມານ 160 ຕື້ດົ່ງຕໍ່ປີ. ເມື່ອເພີ່ມຄ່າທໍານຽມການປົກປ້ອງສິ່ງແວດລ້ອມ, ພາສີແລະຄ່າທໍານຽມທັງຫມົດ (ບໍ່ລວມພາສີລາຍໄດ້ຂອງບໍລິສັດ) ກວມເອົາປະມານ 24-26% ຂອງລາຍໄດ້, ເຊິ່ງມີຜົນກະທົບທີ່ແນ່ນອນຕໍ່ການແຂ່ງຂັນຂອງອຸດສາຫະກໍາ.

ຈາກສະພາບຕົວຈິງດັ່ງກ່າວ, ບັນດາວິສາຫະກິດຄາດວ່າລັດຈະເພີ່ມທະວີການສົນທະນາ ແລະ ປຶກສາຫາລືຢ່າງແທດຈິງກັບພາກເອກະຊົນໃນຂະບວນການສ້າງນະໂຍບາຍ, ເພື່ອຮັບປະກັນຄວາມກົມກຽວລະຫວ່າງຄາດໝາຍການເກັບກຳງົບປະມານ, ການຄຸ້ມຄອງຊັບພະຍາກອນ ແລະ ການຊຸກຍູ້ການລົງທຶນ. ພ້ອມກັນນັ້ນ, ຕ້ອງພິຈາລະນາບັນດານະໂຍບາຍການເງິນ ແລະ ບໍ່ແມ່ນການເງິນລວມ ເພື່ອທັງຂຸດຄົ້ນທ່າແຮງດ້ານແຮ່ທາດຢ່າງມີປະສິດທິຜົນ ແລະ ຮັບປະກັນຄວາມດຸ່ນດ່ຽງກັບຄວາມຮຽກຮ້ອງຕ້ອງການຂອງການປົກປັກຮັກສາສິ່ງແວດລ້ອມ ແລະ ການພັດທະນາແບບຍືນຍົງ.

ທ່ານ ຟານຈ້ຽນແທ່ງ, ຮອງຜູ້ອຳນວຍການໃຫຍ່ບໍລິສັດເຕັກໂນໂລຊີສູງ Masan ໄດ້ຊີ້ອອກບັນດາຈຸດອ່ອນທີ່ວິສາຫະກິດປະເຊີນໜ້າ. ພາບ: VGP/VH

ບັນດາວິສາຫະກິດກໍ່ຖືວ່າ: ປະຈຸບັນ, ຍັງມີການຊ້ອນແຝງໃນຂອບເຂດລະບຽບການລະຫວ່າງພາສີຊັບພະຍາກອນ ແລະ ຄ່າທຳນຽມຂຸດຄົ້ນແຮ່ທາດ. ເພື່ອຫຼີກລ່ຽງການຊ້ອນແຝງ, ວິສາຫະກິດແນະນຳໃຫ້ສຶກສາຄວາມເປັນໄປໄດ້ໃນການປັບປຸງ ແລະປັບປຸງກົນໄກເກັບກຳຂໍ້ມູນທີ່ສົມເຫດສົມຜົນກວ່າ.

ພິຈາລະນາປັບປຸງນະໂຍບາຍຄວາມໂປ່ງໃສແລະການປະຕິບັດໄດ້

ຈາກທັດສະນະຂອງການຄຸ້ມຄອງລັດ, ຜູ້ຕາງໜ້າກົມທໍລະນີສາດ ແລະ ບໍ່ແຮ່ ຫວຽດນາມ (ກະຊວງຊັບພະຍາກອນທຳມະຊາດ ແລະ ສິ່ງແວດລ້ອມ) ຢັ້ງຢືນວ່າ: ລະບຽບການກ່ຽວກັບຄ່າທຳນຽມການຂຸດຄົ້ນແຮ່ທາດແມ່ນສ້າງຂຶ້ນບົນພື້ນຖານລັດແມ່ນຜູ້ຕາງຫນ້າຂອງເຈົ້າຂອງຊັບພະຍາກອນ, ມີສິດກຳໄລເມື່ອມອບສິດຂຸດຄົ້ນ “ຊັບສິນຂອງລັດ” ໃຫ້ບັນດາອົງການຈັດຕັ້ງ ແລະ ບຸກຄົນ.

ຕາມຕົວເລກສະຖິຕິ, ນັບແຕ່ກົນໄກນີ້ຖືກນຳໃຊ້ໃນປີ 2014 ຫາທ້າຍເດືອນ 7/2025, ຍອດຈຳນວນເງິນເກັບເຂົ້າງົບປະມານແຫ່ງລັດບັນລຸກວ່າ 53.500 ຕື້ດົ່ງ. ຢ່າງໃດກໍ່ຕາມ, ໃນລະຫວ່າງການຈັດຕັ້ງປະຕິບັດ, ບັນຫາຫຼາຍຢ່າງໄດ້ຖືກເປີດເຜີຍ. ການຄິດໄລ່ຄ່າທໍານຽມການອະນຸຍາດໂດຍອີງໃສ່ສະຫງວນແຮ່ທາດທີ່ໄດ້ຮັບການອະນຸມັດບໍ່ຮັບປະກັນຄວາມຖືກຕ້ອງເນື່ອງຈາກຄວາມຜິດພາດໃນແຕ່ລະລະດັບສະຫງວນ. ວິສາຫະກິດຖືກບັງຄັບໃຫ້ຈ່າຍເງິນໃນເຄິ່ງທໍາອິດຂອງໄລຍະເວລາການອອກໃບອະນຸຍາດ, ເມື່ອໂຄງການຍັງບໍ່ທັນໄດ້ຜະລິດຜະລິດຕະພັນ, ເຮັດໃຫ້ເກີດຄວາມກົດດັນດ້ານທຶນຮອນຢ່າງຫຼວງຫຼາຍ, ສົ່ງຜົນກະທົບຕໍ່ກະແສເງິນສົດແລະຄວາມຄືບຫນ້າຂອງການລົງທຶນ.

ເພື່ອແກ້ໄຂບັນຫາດັ່ງກ່າວ, ດຳລັດ 193/2025/ND-CP ໄດ້ຮັບການປັບປຸງເພື່ອເຮັດໃຫ້ມີຄວາມສະດວກ, ໂປ່ງໃສ ແລະ ສະດວກກວ່າໃນການປະຕິບັດ. ພິເສດແມ່ນດຳລັດໄດ້ປັບປຸງວິທີການເກັບ ແລະ ຊໍາລະຄ່າທໍານຽມໃບອະນຸຍາດຄືນໃໝ່, ກົນໄກການອະນຸມັດ, ດັດສົມ, ຂະຫຍາຍການຊໍາລະ ແລະ ຊໍາລະລາຍຮັບ, ສ້າງຄວາມສະດວກໃຫ້ແກ່ວິສາຫະກິດ ແລະ ຫຼຸດຜ່ອນພາລະໃນການຄຸ້ມຄອງ.

ຜູ້ຕາງໜ້າກະຊວງຊັບພະຍາກອນທຳມະຊາດ ແລະ ສິ່ງແວດລ້ອມ ໃຫ້ຮູ້ວ່າ: ກະຊວງພ້ອມແລ້ວທີ່ຈະຮັບເອົາຄຳຄິດເຫັນຈາກບັນດາວິສາຫະກິດ ແລະ ຊ່ຽວຊານເພື່ອສືບຕໍ່ປັບປຸງນະໂຍບາຍໃຫ້ສົມບູນແບບໃນໄລຍະຈະມາເຖິງ, ພິເສດແມ່ນເລື່ອງເກັບຄ່າທຳນຽມການໃຫ້ສິດບໍ່ພຽງແຕ່ປະກອບສ່ວນເຂົ້າໃນງົບປະມານຢ່າງຕັ້ງໜ້າເທົ່ານັ້ນ, ແຕ່ຍັງເປັນເຄື່ອງມືຄຸ້ມຄອງການຂຸດຄົ້ນ, ປົກປັກຮັກສາຊັບພະຍາກອນ ແລະ ສິ່ງແວດລ້ອມ.

ທ່ານຜູ້ແທນກະຊວງເນັ້ນໜັກວ່າ: “ຕ້ອງຮັບປະກັນຫຼັກການຄວາມປອງດອງກັນ - ລັດເກັບກຳຂໍ້ມູນທີ່ຖືກຕ້ອງ, ວິສາຫະກິດສາມາດພັດທະນາ, ທ້ອງຖິ່ນມີແຫຼ່ງກຳລັງລົງທຶນຄືນໃໝ່ໃນພື້ນຖານໂຄງລ່າງ ແລະ ປົກປັກຮັກສາສິ່ງແວດລ້ອມ.

ກ້າວໄປສູ່ນະໂຍບາຍການເງິນແບບຍືນຍົງສໍາລັບອຸດສາຫະກໍາບໍ່ແຮ່

ບັນດາຜູ້ຊ່ຽວຊານກ່າວວ່າ, ຮອດເວລາແລ້ວທີ່ຫວຽດນາມ ຈະສ້າງລະບົບນິເວດນະໂຍບາຍການເງິນທີ່ສອດຄ່ອງ ແລະ ຄ່ອງຕົວຂອງອຸດສາຫະກຳບໍ່ແຮ່. ນະໂຍບາຍບໍ່ພຽງແຕ່ເປັນເຄື່ອງມືໃນການເກັບກຳງົບປະມານເທົ່ານັ້ນ, ແຕ່ຍັງເປັນເຄື່ອງມືຄຸ້ມຄອງການພັດທະນາ, ຊຸກຍູ້ບັນດາວິສາຫະກິດລົງທຶນເຂົ້າໃນເຕັກໂນໂລຊີທັນສະໄໝ, ຂຸດຄົ້ນຊັບພະຍາກອນທາງດ້ານເສດຖະກິດ ແລະ ຟື້ນຟູສະພາບແວດລ້ອມພາຍຫຼັງການຂຸດຄົ້ນບໍ່ແຮ່.

ຕາມທ່ານ ດ່າວແອງຕ໋ວນ (VCCI) ແລ້ວ, ເພື່ອບັນລຸເປົ້າໝາຍການພັດທະນາແບບຍືນຍົງຮອດປີ 2030, ມີວິໄສທັດຮອດປີ 2045 ຕາມມະຕິ 10-NQ/TW ຂອງກົມການເມືອງ, ຫວຽດນາມ ຕ້ອງການວິທີການໃໝ່ໃນການອອກແບບນະໂຍບາຍການເງິນ - “ເກັບໜ້ອຍແຕ່ມີປະສິດທິຜົນ, ເກັບກຳຢ່າງໂປ່ງໃສ ແລະຍຸຕິທຳ”. ອັນນີ້ຮຽກຮ້ອງໃຫ້ມີການກວດກາຄືນລາຍຮັບຢ່າງຮອບດ້ານ, ຫຼີກລ່ຽງການທັບຊ້ອນກັນ, ສ້າງແຮງຈູງໃຈໃຫ້ວິສາຫະກິດປ່ຽນຮູບແບບການຂຸດຄົ້ນເຂົ້າໃນການປຸງແຕ່ງຢ່າງເລິກເຊິ່ງ, ເພີ່ມທະວີມູນຄ່າເພີ່ມ.

ການປະຕິຮູບນະໂຍບາຍການເງິນສໍາລັບອຸດສາຫະກໍາແຮ່ທາດຍັງຫມາຍເຖິງການປະດິດສ້າງວິທີການຄຸ້ມຄອງຂອງລັດ: ຈາກການຄຸ້ມຄອງໂດຍອີງໃສ່ຜົນຜະລິດຂຸດຄົ້ນບໍ່ແຮ່ໄປສູ່ການຄຸ້ມຄອງໂດຍອີງໃສ່ປະສິດທິພາບການນໍາໃຊ້ຊັບພະຍາກອນແລະການປະກອບສ່ວນເຂົ້າໃນການພັດທະນາເສດຖະກິດ-ສັງຄົມ.

ທ່ານ ຫງວຽນວັນເຟືອງ ໃຫ້ຮູ້ວ່າ: “ພາສີ-ອາກອນ ບໍ່ພຽງແຕ່ແມ່ນພັນທະເທົ່ານັ້ນ, ແຕ່ຕ້ອງເປັນແຮງຍູ້ໜູນປະດິດສ້າງ, ປົກປັກຮັກສາສິ່ງແວດລ້ອມ ແລະ ການພັດທະນາແບບຍືນຍົງ. ເມື່ອບັນດາວິສາຫະກິດມີຄວາມເຊື່ອໝັ້ນໃນນະໂຍບາຍ, ເຂົາເຈົ້າຈະລົງທຶນໄລຍະຍາວ, ເຕັກໂນໂລຢີສູງ, ດ້ວຍເຫດນັ້ນສ້າງມູນຄ່າຕົວຈິງໃຫ້ແກ່ເສດຖະກິດ”.

ໃນສະພາບການຫວຽດນາມ ມຸ່ງໄປເຖິງຈຸດໝາຍເສດຖະກິດສີຂຽວ ແລະ ເປັນວົງວຽນ, ເລື່ອງສ້າງລະບົບນະໂຍບາຍການເງິນທີ່ໂປ່ງໃສ, ຍຸຕິທຳ ແລະ ເປັນໄປໄດ້ໃຫ້ແກ່ອຸດສາຫະກຳບໍ່ແຮ່ ບໍ່ພຽງແຕ່ຊ່ວຍຫຼຸດຜ່ອນພາລະໃຫ້ແກ່ວິສາຫະກິດເທົ່ານັ້ນ, ຫາກຍັງສ້າງພື້ນຖານໃຫ້ແກ່ການຄຸ້ມຄອງຊັບພະຍາກອນຢ່າງມີປະສິດທິຜົນ, ປົກປັກຮັກສາຜົນປະໂຫຍດຂອງຊາດ ແລະ ຍົກສູງທີ່ຕັ້ງຂອງຫວຽດນາມ ໃນຕ່ອງໂສ້ມູນຄ່າໂລກ.

Vinh Hoang

ທີ່ມາ: https://baochinhphu.vn/hoan-thien-chinh-sach-tai-chinh-nganh-khoang-san-tranh-chong-lan-khoi-thong-dong-luc-dau-tu-102251015163448395.htm

![[ຮູບພາບ] ໜັງສືພິມ Nhan Dan ເປີດຕົວ “ບັນດາປະເທດໃນໃຈ: ຟິມຄອນເສີດ”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຂົ້າຮ່ວມກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 18 ຂອງພັກ ຮ່າໂນ້ຍ, ອາຍຸການ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

(0)