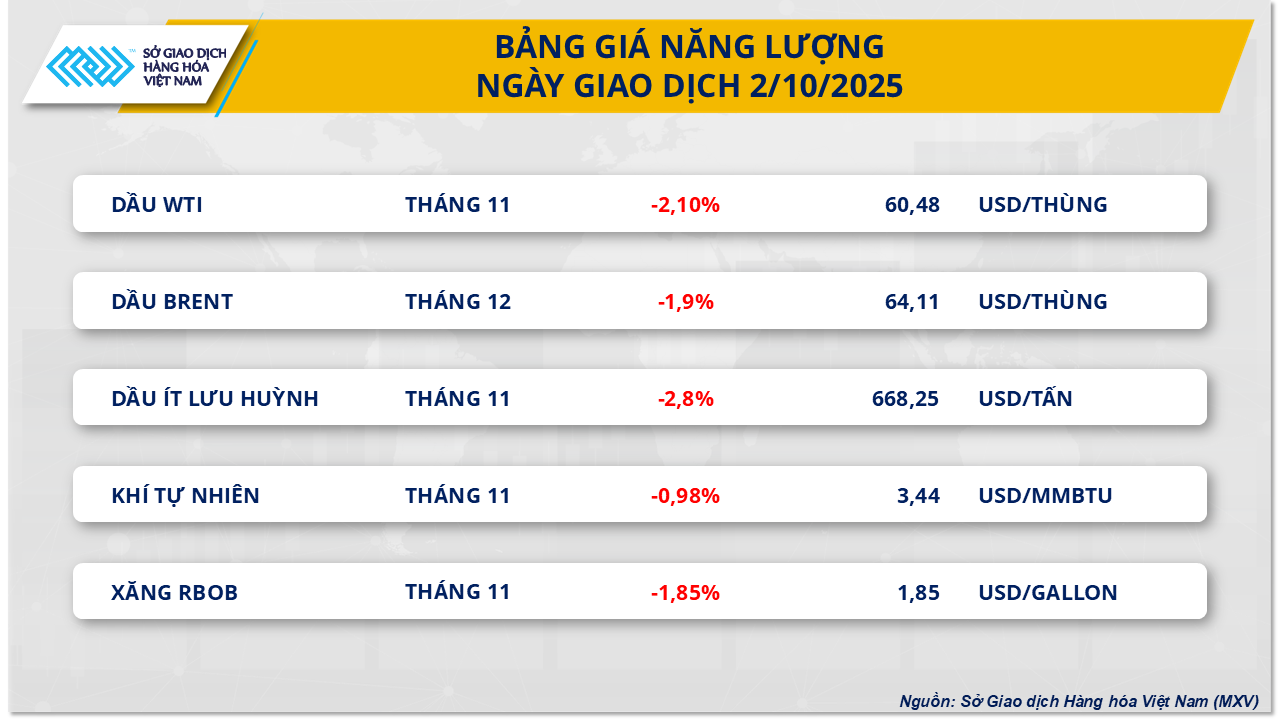

ລາຄານ້ຳມັນໄດ້ບັນລຸລະດັບຕໍ່າສຸດນັບຕັ້ງແຕ່ເດືອນພຶດສະພາ.

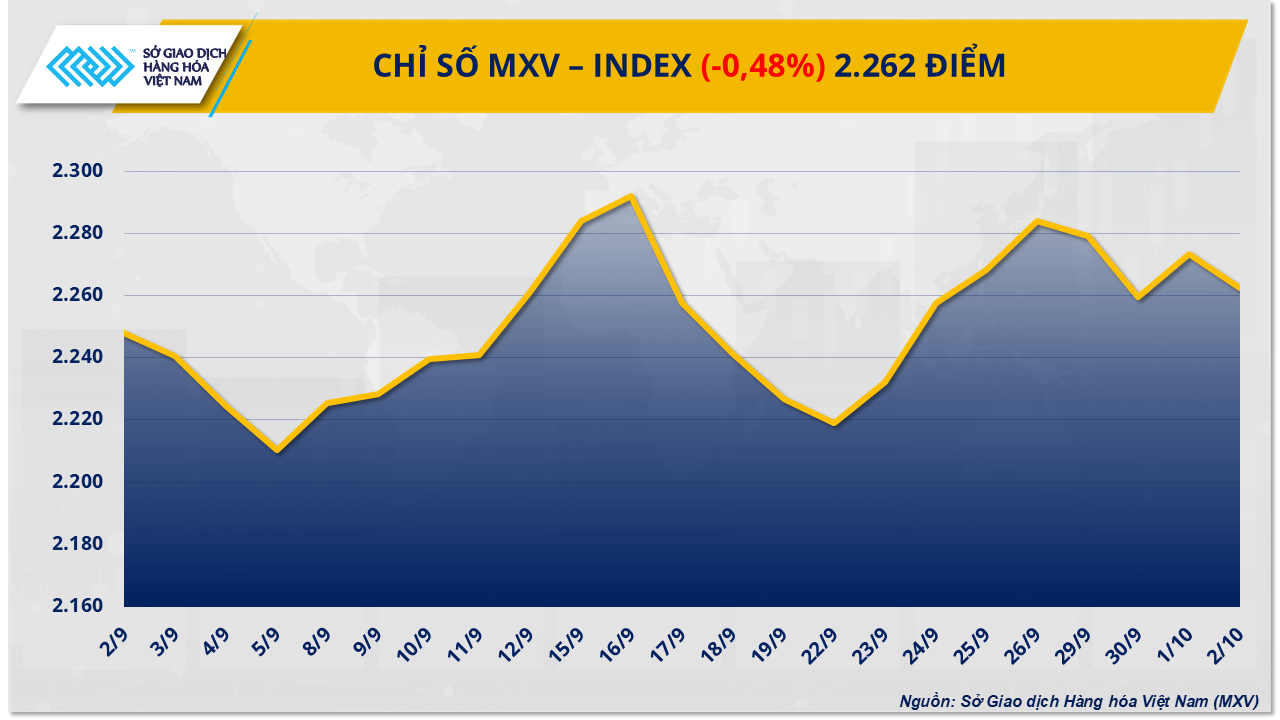

ອີງຕາມຕະຫຼາດຫຼັກຊັບຫວຽດນາມ (MXV), ຂະແໜງພະລັງງານໄດ້ຫຼຸດລົງພ້ອມໆກັນໃນມື້ວານນີ້, ໂດຍສິນຄ້າທັງຫ້າຊະນິດຊື້ຂາຍຢູ່ໃນສີແດງ. ສິ່ງທີ່ໜ້າສັງເກດແມ່ນລາຄານ້ຳມັນດິບຍັງສືບຕໍ່ຫຼຸດລົງຕິດຕໍ່ກັນເປັນເວລາສີ່ມື້.

ໂດຍສະເພາະ, ລາຄານ້ຳມັນດິບ Brent ຫຼຸດລົງເກືອບ 1.9%, ມາຢູ່ທີ່ 64.11 ໂດລາຕໍ່ບາເຣວ - ເຊິ່ງເປັນລະດັບຕໍ່າສຸດນັບຕັ້ງແຕ່ທ້າຍເດືອນພຶດສະພາ; ນ້ຳມັນດິບ WTI ຫຼຸດລົງຢ່າງໄວວາ, ໂດຍ 2.1%, ປິດທີ່ 60.48 ໂດລາຕໍ່ບາເຣວ, ເຊິ່ງເປັນລະດັບຕໍ່າສຸດໃນຮອບ 5 ເດືອນ.

ແຮງກົດດັນທີ່ຫຼຸດລົງຕໍ່ລາຄາສ່ວນໃຫຍ່ແມ່ນມາຈາກຄວາມຄາດຫວັງຂອງການສະໜອງເກີນ. ຕະຫຼາດກຳລັງສຸມໃສ່ກອງປະຊຸມ OPEC+ ໃນວັນທີ 5 ຕຸລາ, ໂດຍຫຼາຍຄົນຄາດຄະເນວ່າພັນທະມິດຈະສືບຕໍ່ເພີ່ມການຜະລິດໃນເດືອນພະຈິກ. ອີງຕາມການວິເຄາະໂດຍ JPMorgan Chase, ທະນາຄານລົງທຶນທີ່ໃຫຍ່ທີ່ສຸດໃນສະຫະລັດ, ການລວມກັນຂອງທ່າແຮງສຳລັບການສະໜອງເພີ່ມເຕີມເພີ່ມຂຶ້ນ, ກິດຈະກຳການກັ່ນນ້ຳມັນທົ່ວໂລກທີ່ຊ້າລົງຍ້ອນການບຳລຸງຮັກສາ, ແລະ ຄວາມຕ້ອງການທີ່ເຂົ້າສູ່ຈຸດຕໍ່າສຸດຈະນຳໄປສູ່ການເພີ່ມຂຶ້ນຂອງສິນຄ້າຄົງຄັງ ແລະ ສືບຕໍ່ສົ່ງຜົນກະທົບຕໍ່ລາຄາ.

ໃນສະຫະລັດ, ຂໍ້ມູນຈາກອົງການຂໍ້ມູນຂ່າວສານພະລັງງານ (EIA) ໄດ້ຢືນຢັນແນວໂນ້ມນີ້ຕື່ມອີກ. ໃນອາທິດທີ່ສິ້ນສຸດໃນວັນທີ 26 ກັນຍາ, ສິນຄ້າຄົງຄັງຂອງນ້ຳມັນດິບ, ນ້ຳມັນແອັດຊັງ ແລະ ນ້ຳມັນເຊື້ອໄຟທີ່ກັ່ນໄດ້ເພີ່ມຂຶ້ນທັງໝົດ. ໃນຂະນະດຽວກັນ, ກຳລັງການຜະລິດ ແລະ ຜົນຜະລິດຂອງໂຮງກັ່ນນ້ຳມັນຫຼຸດລົງ, ເຊິ່ງສະທ້ອນໃຫ້ເຫັນເຖິງຄວາມຕ້ອງການນ້ຳມັນເຊື້ອໄຟໃນໄລຍະສັ້ນທີ່ອ່ອນແອລົງ.

ຢູ່ພາຍໃນປະເທດ, ລາຄານໍ້າມັນເຊື້ອໄຟຂາຍຍ່ອຍໄດ້ຖືກປັບຂຶ້ນໃນວັນທີ 2 ຕຸລາ, ເຊິ່ງໄດ້ຮັບຜົນກະທົບຢ່າງຫຼວງຫຼາຍຈາກການຫ້າມສົ່ງອອກນໍ້າມັນເຊື້ອໄຟຂອງຣັດເຊຍ. ນໍ້າມັນກາຊວນມີການເພີ່ມຂຶ້ນຢ່າງໄວວາ, ເພີ່ມຂຶ້ນ 380 ດົ່ງ/ລິດ (2.04%), ໃນຂະນະທີ່ນໍ້າມັນແອັດຊັງ E5RON92 ແລະ RON95 ເພີ່ມຂຶ້ນເລັກນ້ອຍພຽງແຕ່ 6 ດົ່ງ/ລິດ (0.03%) ແລະ 44 ດົ່ງ/ລິດ (0.22%) ຕາມລໍາດັບ.

ອີງຕາມ ກະຊວງອຸດສາຫະກຳ ແລະ ການຄ້າ ແລະ ກະຊວງການເງິນ, ການປ່ຽນແປງຂອງລາຄາພາຍໃນປະເທດສະທ້ອນໃຫ້ເຫັນເຖິງຜົນກະທົບລວມຂອງຫຼາຍປັດໃຈຄື: OPEC+ ຮັກສາແນວໂນ້ມການເພີ່ມການຜະລິດ, ການເພີ່ມຂຶ້ນຂອງຄັງສຳຮອງນ້ຳມັນຂອງສະຫະລັດ, ຄວາມຕ້ອງການທົ່ວໂລກທີ່ຊ້າລົງ, ແລະ ຄວາມເຄັ່ງຕຶງທາງພູມິສາດການເມືອງທີ່ເພີ່ມຂຶ້ນລະຫວ່າງຣັດເຊຍ ແລະ ຢູເຄຣນ.

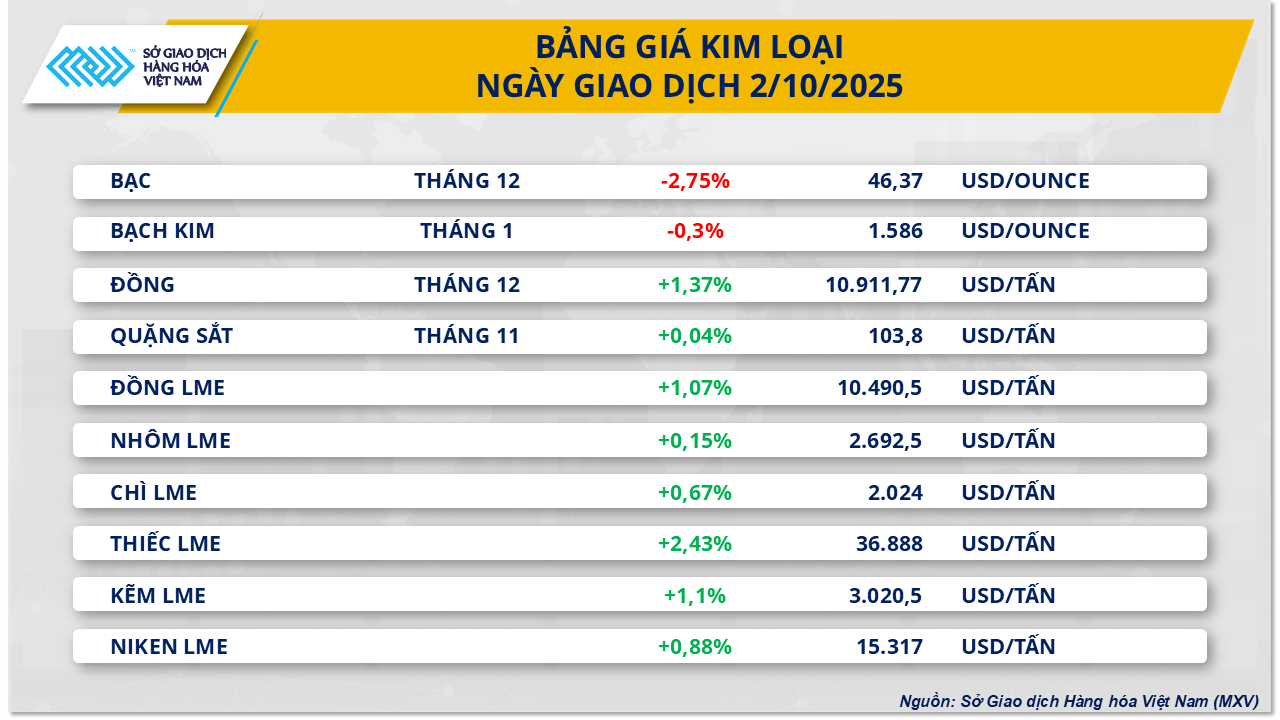

ຄວາມກັງວົນກ່ຽວກັບການສະໜອງທີ່ແໜ້ນໜາກຳລັງສະໜັບສະໜູນລາຄາທອງແດງ.

ທ່າມກາງຕະຫຼາດໂລຫະທີ່ມີຂົ້ວ, ດັດຊະນີທອງແດງ COMEX ໄດ້ເພີ່ມຂຶ້ນເກືອບ 1.4% ເປັນ 10,911 ໂດລາຕໍ່ໂຕນໃນມື້ວານນີ້. ແຮງຂັບເຄື່ອນຫຼັກແມ່ນມາຈາກຄວາມກັງວົນກ່ຽວກັບຄວາມສ່ຽງທີ່ອາດເກີດຂຶ້ນຕໍ່ການສະໜອງທົ່ວໂລກ.

ໃນປະເທດຊີລີ, ຜູ້ຜະລິດທອງແດງລາຍໃຫຍ່ທີ່ສຸດ ໃນໂລກ , ການຜະລິດໃນເດືອນສິງຫາໄດ້ຫຼຸດລົງເກືອບ 10% ເມື່ອທຽບກັບປີກ່ອນເຫຼືອພຽງຫຼາຍກວ່າ 423,600 ໂຕນ, ອີງຕາມອົງການສະຖິຕິແຫ່ງຊາດ (INE). ນີ້ແມ່ນການຫຼຸດລົງຢ່າງໄວວານັບຕັ້ງແຕ່ເດືອນພຶດສະພາ 2023. ບໍລິສັດ Codelco ຂອງລັດໄດ້ເຕືອນກ່ອນໜ້ານີ້ວ່າການຜະລິດອາດຈະຍັງຄົງຢູ່ປະມານ 5.5 ລ້ານໂຕນຕໍ່ປີ ເນື່ອງຈາກຄວາມຫຍຸ້ງຍາກໃນການຂຸດຄົ້ນບໍ່ແຮ່ໃນທະເລເລິກ, ປະລິມານແຮ່ຫຼຸດລົງ, ແລະຄ່າໃຊ້ຈ່າຍທີ່ເພີ່ມຂຶ້ນ. ຫຼັງຈາກການພັງທະລາຍຂອງບໍ່ແຮ່ El Teniente ໃນທ້າຍເດືອນກໍລະກົດ, Codelco ໄດ້ປັບປຸງການຄາດຄະເນການຜະລິດປີ 2025 ລົງປະມານ 30,000 ໂຕນ, ເປັນ 1.34-1.37 ລ້ານໂຕນ.

ການສະໜອງທອງແດງທົ່ວໂລກຍັງໄດ້ຮັບຜົນກະທົບຈາກເຫດການຢູ່ບໍ່ແຮ່ Grasberg ໃນປະເທດອິນໂດເນເຊຍ - ເຊິ່ງເປັນບໍ່ແຮ່ທີ່ໃຫຍ່ທີ່ສຸດອັນດັບສອງຂອງໂລກ. ບໍ່ແຮ່ Freeport-McMoRan ຕ້ອງໄດ້ປະກາດເຫດການທີ່ບໍ່ສາມາດຄວບຄຸມໄດ້ຫຼັງຈາກເກີດດິນເຈື່ອນໃນຕົ້ນເດືອນກັນຍາໄດ້ລົບກວນການຂຸດຄົ້ນບໍ່ແຮ່. ອີງຕາມ BMI, ບໍ່ແຮ່ 20 ອັນດັບທຳອິດຄິດເປັນປະມານ 36% ຂອງການຜະລິດທົ່ວໂລກໃນປີນີ້, ສະນັ້ນເຫດການໃດໆຢູ່ບໍ່ແຮ່ເຫຼົ່ານີ້ອາດຈະມີຜົນກະທົບໄປທົ່ວລະບົບຕ່ອງໂສ້ການສະໜອງ.

ໃນຂະນະດຽວກັນ, ທັດສະນະຄວາມຕ້ອງການຍັງຄົງເປັນໄປໃນທາງບວກ. ຈີນ, ເຊິ່ງເປັນຜູ້ບໍລິໂພກທອງແດງລາຍໃຫຍ່ທີ່ສຸດ, ບໍ່ດົນມານີ້ໄດ້ປະກາດແຜນປະຕິບັດງານເພື່ອສະຖຽນລະພາບການເຕີບໂຕຂອງໂລຫະທີ່ບໍ່ແມ່ນເຫຼັກສຳລັບປີ 2025-2026, ໂດຍມີເປົ້າໝາຍໃນການເພີ່ມຂຶ້ນການຜະລິດສະເລ່ຍຕໍ່ປີ 1.5% ໃນ 10 ໂລຫະທີ່ສຳຄັນ, ລວມທັງທອງແດງ. ປັກກິ່ງຍັງມີແຜນທີ່ຈະຂະຫຍາຍການນຳໃຊ້ທອງແດງໃນພາຫະນະພະລັງງານໃໝ່ ແລະ ພື້ນຖານໂຄງລ່າງໂທລະຄົມມະນາຄົມ, ເຊິ່ງສະແດງໃຫ້ເຫັນເຖິງຄວາມສຳຄັນຢ່າງຕໍ່ເນື່ອງຂອງໂລຫະໃນຍຸດທະສາດການພັດທະນາອຸດສາຫະກຳຂອງຕົນ.

ການປະສົມປະສານຂອງຄວາມສ່ຽງດ້ານການຢຸດສະງັກການສະໜອງຢູ່ໃນບໍ່ແຮ່ໃຫຍ່ໆ ແລະ ຄວາມຄາດຫວັງຂອງຄວາມຕ້ອງການທີ່ຍືນຍົງຈາກປະເທດຈີນ ກຳລັງໃຫ້ການສະໜັບສະໜູນຢ່າງຫຼວງຫຼາຍຕໍ່ລາຄາທອງແດງ, ໃນຂະນະດຽວກັນກໍ່ເສີມສ້າງຕຳແໜ່ງຂອງໂລຫະສີແດງໃນບັນດາວັດຖຸດິບອຸດສາຫະກຳ.

ແຫຼ່ງຂໍ້ມູນ: https://baotintuc.vn/thi-truong-tien-te/mxvindex-tiep-tiep-giang-co-tren-vung-2200-diem-20251003083035501.htm

![[ຮູບພາບ] ຮູບໃກ້ໆຂອງ "ເສັ້ນທາງສັກສິດ" ທີ່ຄົ້ນພົບໃໝ່ຢູ່ທີ່ວັດ My Son](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

(0)