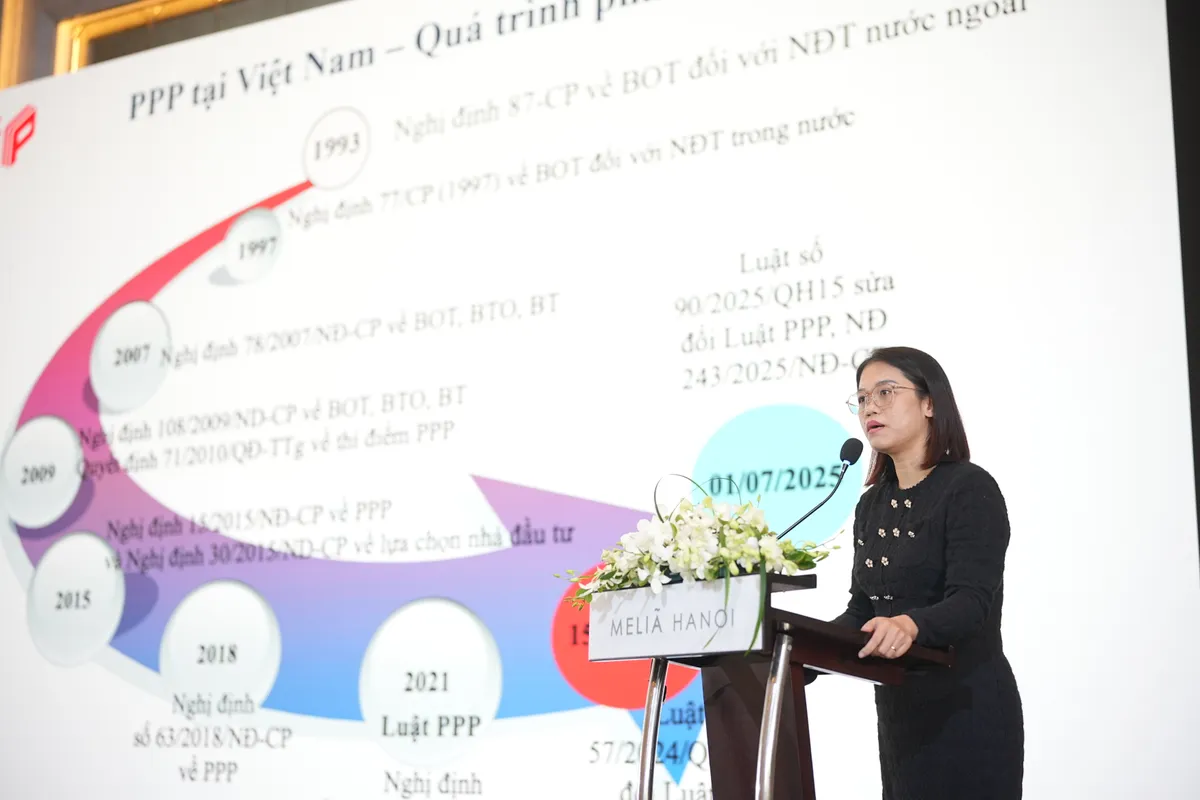

ທ່ານ ເຈີ່ນກວກເຟືອງ, ຮອງລັດຖະມົນຕີ ກະຊວງການເງິນ

ກ່າວຄຳເຫັນທີ່ກອງປະຊຸມລະດັບສູງກ່ຽວກັບການພົວພັນຄູ່ຮ່ວມມືພາກລັດ - ເອກະຊົນ (PPP) 2025, ທ່ານຮອງລັດຖະມົນຕີກະຊວງການເງິນ Tran Quoc Phuong ໃຫ້ຮູ້ວ່າ: ໃນຊຸມປີມໍ່ໆມານີ້, ຫວຽດນາມ ໄດ້ມີຄວາມຄືບໜ້າຢ່າງຕັ້ງໜ້າໃນການເພີ່ມທະວີການສ້າງໂຄງປະກອບນິຕິກຳ ແລະ ການຈັດຕັ້ງການລົງທຶນຕາມຮູບແບບການຮ່ວມມືພາກລັດ - ເອກະຊົນ (PPP).

ແນວໃດກໍ່ຕາມ, ການຈັດຕັ້ງປະຕິບັດໂຄງການຍັງປະເຊີນກັບສິ່ງທ້າທາຍຫຼາຍຢ່າງ, ລວມທັງຄວາມເປັນໄປໄດ້ທາງດ້ານການເງິນຂອງໂຄງການ, ຈຸດທີ່ບໍ່ຊັດເຈນໃນກອບກົດໝາຍ, ແລະ ຄວາມອາດສາມາດຈໍາກັດຂອງອົງການໃນການກະກຽມ ແລະ ຈັດຕັ້ງປະຕິບັດໂຄງການ.

ຕາມທ່ານຮອງລັດຖະມົນຕີ ເຈີ່ນກວກເຟືອງ ແລ້ວ, ເພື່ອຂຸດຄົ້ນທ່າແຮງຂອງ PPP ຢ່າງຄົບຖ້ວນ, ຫວຽດນາມ ຕ້ອງສ້າງລະບົບນິເວດ PPP ທີ່ໂປ່ງໃສ, ຄາດຄະເນໄດ້ ແລະ ສົມທົບກັນຢ່າງແໜ້ນແຟ້ນ. ນີ້ລວມມີການຮຽນຮູ້ຈາກຕົວແບບທີ່ປະສົບຜົນສໍາເລັດໃນພາກພື້ນ, ການສົ່ງເສີມໂຄງການທີ່ມີທ່າແຮງທາງດ້ານການເງິນແລະການແກ້ໄຂບັນຫາທາງດ້ານກົດຫມາຍໃນລະຫວ່າງການປະຕິບັດ.

ເວົ້າເຖິງບັນດານະໂຍບາຍໃໝ່ເພື່ອລົບລ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ບັນດາໂຄງການ PPP, ທ່ານນາງ ຫງວຽນທິລິງຈ່າງ, ຫົວໜ້າຫ້ອງການ PPP (ກົມຄຸ້ມຄອງການປະມູນ, ກະຊວງການເງິນ) ໃຫ້ຮູ້ວ່າ: ກົດໝາຍປະຈຸບັນບໍ່ໄດ້ກຳນົດຂອບເຂດການລົງທຶນຂັ້ນຕ່ຳ.

ທ່ານນາງ ຫງວຽນທິລິງຈ້ຽນ, ຫົວໜ້າຫ້ອງການ PPP (ກົມຄຸ້ມຄອງການປະມູນ, ກະຊວງການເງິນ)

ຄຽງຄູ່ກັບນັ້ນ, ເມື່ອກ່ອນການລົງທຶນ PPP ພຽງແຕ່ນຳໃຊ້ໃນບາງຂົງເຂດຄື: ຄົມມະນາຄົມ, ສາທາລະນະສຸກ, ສຶກສາ ... ແຕ່ປະຈຸບັນໄດ້ຜັນຂະຫຍາຍໄປທົ່ວທຸກຂົງເຂດ.

ນອກນີ້, ກົດໝາຍວ່າດ້ວຍ PPP ໃນເມື່ອກ່ອນໄດ້ກຳນົດຂອບເຂດການລົງທຶນຂັ້ນຕ່ຳ 200 ຕື້. ຢ່າງໃດກໍ່ຕາມ, ຕາມກົດລະບຽບໃນປະຈຸບັນ, ຂະຫນາດການລົງທຶນ 1 ຕື້ຫຼື 20 ຕື້ຍັງສາມາດຖືກນໍາໃຊ້ກັບການລົງທຶນ PPP.

ກົດໝາຍ ແລະ ລັດຖະດຳລັດຍັງເຮັດໃຫ້ຂັ້ນຕອນການກະກຽມການລົງທຶນ PPP ງ່າຍດາຍ, ຊຸກຍູ້ການແບ່ງຂັ້ນຄຸ້ມຄອງ ແລະ ມອບອຳນາດ... ໂດຍສະເພາະ, ກົດໝາຍ PPP ສະບັບປະຈຸບັນໄດ້ລົບລ້າງຂັ້ນຕອນການຕັດສິນນະໂຍບາຍການລົງທຶນສຳລັບໂຄງການທີ່ບໍ່ນຳໃຊ້ທຶນຂອງລັດ; ວິທະຍາສາດ , ເຕັກໂນໂລຊີ ແລະ ນະວັດຕະກໍາ; ການນໍາໃຊ້ເຕັກໂນໂລຊີສູງ, ເຕັກໂນໂລຊີໃຫມ່ ...

ກົດໝາຍສະບັບປະຈຸບັນຍັງໄດ້ເພີ່ມຂີດຈຳກັດອັດຕາສ່ວນທຶນຂອງລັດຈາກ 50 ເປັນ 70% ໃນໂຄງການໃນເຂດທີ່ດ້ອຍໂອກາດທາງດ້ານເສດຖະກິດ ແລະ ໂຄງການທີ່ຕ້ອງການດຶງດູດເຕັກໂນໂລຊີ.

ກົນໄກແບ່ງປັນການເພີ່ມແລະຫຼຸດລາຍຮັບກໍ່ແມ່ນຈຸດໃໝ່. ຕາມນັ້ນແລ້ວ, ລັດຖະບານໃຫ້ຄຳໝັ້ນສັນຍາແບ່ງປັນກັບນັກລົງທຶນ ແລະ ວິສາຫະກິດໂຄງການບໍ່ໃຫ້ເກີນ 50% ຂອງການຂາດແຄນລາຍຮັບລະຫວ່າງລາຍຮັບຕົວຈິງ ແລະ ລາຍຮັບເຂົ້າງົບປະມານໃນແຜນການການເງິນ ເມື່ອລາຍຮັບຕົວຈິງຕ່ຳກວ່າລາຍຮັບໃນແຜນການເງິນ ດ້ວຍອັດຕາສ່ວນໃນກອບແຕ່ຕ່ຳກວ່າ 90% ຫາ ຕ່ຳກວ່າ 75%...

ນອກຈາກນັ້ນ, ສໍາລັບໂຄງການວິທະຍາສາດແລະເຕັກໂນໂລຢີ PPP, ໃນ 3 ປີທໍາອິດຫຼັງຈາກການດໍາເນີນງານແລະທຸລະກິດ, ອະນຸຍາດໃຫ້ນໍາໃຊ້ການແບ່ງປັນ 100% ຄວາມແຕກຕ່າງລະຫວ່າງລາຍຮັບຕົວຈິງແລະລາຍຮັບໃນແຜນການການເງິນເມື່ອລາຍຮັບຕົວຈິງຕ່ໍາກວ່າລາຍຮັບໃນແຜນການເງິນ.

ທ່ານ Shantanu Chakraborty, ຜູ້ອຳນວຍການທະນາຄານພັດທະນາອາຊີ (ADB) ປະຈຳຫວຽດນາມ

ກ່າວຄຳເຫັນນະທີ່ນີ້, ທ່ານ Shantanu Chakraborty, ຜູ້ອຳນວຍການທະນາຄານພັດທະນາອາຊີ (ADB) ປະຈຳຫວຽດນາມ ຕີລາຄາວ່າ: 15 ປີຜ່ານມາ, ຫວຽດນາມ ມີບາດກ້າວພັດທະນາຢ່າງຕັ້ງໜ້າໃນການກໍ່ສ້າງພື້ນຖານນິຕິກຳ ແລະ ສະຖາບັນໃຫ້ PPP. ແນວໃດກໍ່ຕາມ, ຍັງມີຫຼາຍບັນຫາທີ່ຕ້ອງແກ້ໄຂເພື່ອໃຫ້ສາມາດເປີດໂຄງການຕົວຈິງ ແລະ ສາມາດກູ້ຢືມທຶນຈາກສະຖາບັນສິນເຊື່ອໄດ້.

ຜູ້ຕາງໜ້າ ADB ໄດ້ຕີລາຄາບັນດາສິ່ງທ້າທາຍຂອງຫວຽດນາມ ເຊັ່ນ: ຄວາມສາມາດດ້ານການກະກຽມໂຄງການຕ້ອງໄດ້ຮັບການປັບປຸງ; ການຈັດສັນຄວາມສ່ຽງຍັງຄົງເປັນບັນຫາໃຫຍ່ສໍາລັບນັກລົງທຶນ ແລະ ສະຖາບັນການກູ້ຢືມ; ທາງເລືອກການເງິນໃນໄລຍະຍາວສໍາລັບໂຄງລ່າງພື້ນຖານທີ່ມີວົງຈອນຊີວິດຂະຫນາດໃຫຍ່ແມ່ນຍັງຈໍາກັດ. ນອກຈາກນັ້ນ, ຂົງເຂດໃໝ່ເຊັ່ນ: ການຫັນເປັນດີຈີຕອນ, ນະວັດຕະກໍາ, ວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີ, ພື້ນຖານໂຄງລ່າງສັງຄົມ ຮຽກຮ້ອງໃຫ້ມີການປັບປຸງນະໂຍບາຍ ແລະ ຮູບແບບການຮ່ວມມືທີ່ເໝາະສົມກັບລັກສະນະຂອງຕົນເອງ.

ທ່ານ Shantanu Chakraborty ເນັ້ນໜັກວ່າ: “ບັນດາສິ່ງທ້າທາຍນີ້ບໍ່ແມ່ນເລື່ອງທຳມະດາ. ທຸກປະເທດປະເຊີນໜ້າກັບເຂົາເຈົ້າ ເມື່ອຫັນຈາກການອອກແບບນະໂຍບາຍໄປສູ່ການປະຕິບັດຂະໜາດໃຫຍ່.

ທີ່ມາ: https://vtv.vn/thuc-day-trien-khai-manh-me-cac-du-an-ppp-co-tinh-lan-toa-cao-100251125145037853.htm

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)