Gabenor Bank Negara akan membuat keputusan mengenai tahap yuran insurans deposit yang sama atau membezakan yuran.

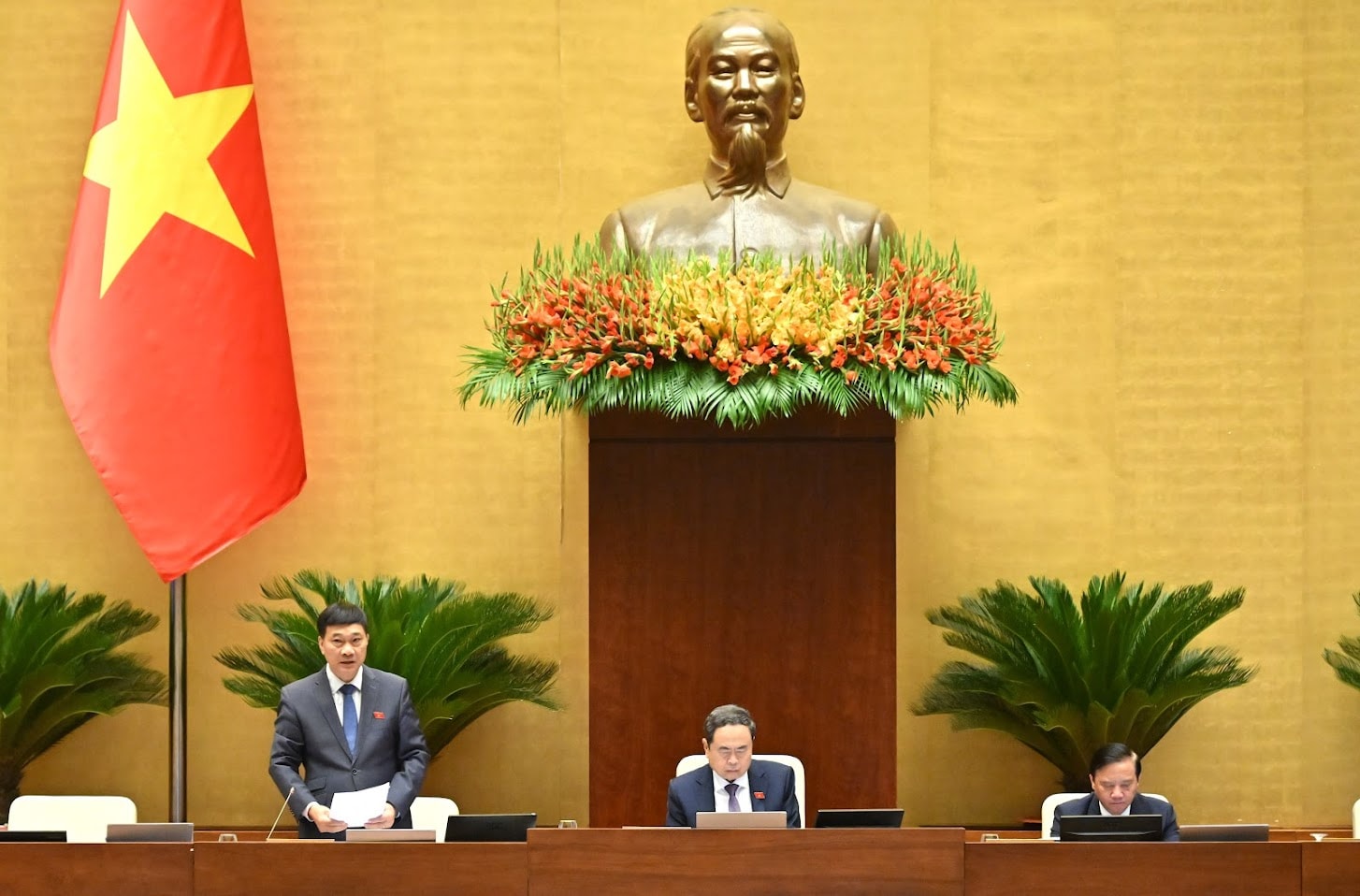

Membentangkan secara ringkas draf Undang-undang mengenai Insurans Deposit (pindaan), Gabenor Bank Negara Nguyen Thi Hong berkata bahawa draf Undang-undang itu dibina untuk mewujudkan koridor undang-undang yang lengkap dan jelas untuk organisasi insurans deposit (DIA) untuk melindungi hak pendeposit dengan lebih baik, memastikan kestabilan sistem institusi kredit, keselamatan dan keselamatan sosial.

Pembangunan Undang-undang Insurans Sosial (dipinda) mengikut rapat dan menginstitusikan sepenuhnya garis panduan dan dasar Parti; dasar negara; 5 dasar yang diluluskan oleh Kerajaan ; mewarisi peraturan yang masih sesuai untuk diamalkan dan mengatasi kekurangan dan keterbatasan melalui pelaksanaan Undang-undang Insurans Sosial 2012. Pembangunan Undang-undang Insurans Sosial (pindaan) memastikan konsistensi dengan peraturan perundangan yang lain; dan merujuk kepada pengalaman negara lain berdasarkan kesesuaian dengan amalan di Vietnam.

Menunjukkan perkara baharu draf Undang-undang itu, Gabenor Bank Negara berkata bahawa draf Undang-undang itu meminda dan menambah beberapa peraturan untuk memudahkan prosedur dan meningkatkan kecekapan operasi organisasi Insurans Deposit, seperti meminda dan menambah peraturan mengenai pemberian dan pembatalan Sijil penyertaan dalam Insurans Deposit ke arah organisasi Insurans Deposit secara automatik memberikan dan membatalkan organisasi atau membatalkan Sijil dengan serta-merta selepas Organisasi Insurans Deposit secara automatik membatalkan atau membatalkan Sijil. menyertai Insurans Deposit.

Dan, untuk mempunyai asas untuk menggunakan mekanisme yuran yang fleksibel dan memastikan sumber pendapatan yuran insurans deposit yang stabil, draf Undang-undang menugaskan Gabenor Bank Negara untuk menetapkan tahap yuran insurans deposit, penggunaan yuran insurans deposit seragam atau yuran yang dibezakan mengikut ciri-ciri sistem institusi kredit Vietnam dalam setiap tempoh.

Bagi institusi kredit di bawah kawalan khas, draf Undang-undang menambah peraturan mengenai penggantungan sementara pembayaran premium insurans sosial yang timbul sebelum masa diletakkan di bawah kawalan khas. Institusi kredit bertanggungjawab untuk membangunkan rancangan untuk membayar balik jumlah yang digantung sementara dalam pelan penstrukturan semula.

Draf Undang-undang juga menetapkan masa apabila kewajipan membayar wang insurans timbul daripada salah satu masa berikut: Pelan kebankrapan institusi kredit diluluskan atau Bank Negara mempunyai dokumen yang mengesahkan bahawa cawangan bank asing tidak dapat membayar deposit kepada pendeposit; Bank Negara mempunyai dokumen yang menggantung aktiviti pengambilan deposit institusi kredit di bawah kawalan khas apabila institusi kredit telah mengumpul kerugian lebih daripada 100% daripada nilai modal piagam dan dana rizabnya mengikut laporan kewangan teraudit terkini.

.jpg)

Di samping itu, masa kewajipan pembayaran insurans juga timbul daripada kes pembayaran untuk memastikan keselamatan sistem dan ketenteraman sosial dan keselamatan. "Penambahan masa pembayaran insurans deposit adalah untuk menangani kesukaran dan masalah dalam menggunakan dana rizab operasi organisasi insurans deposit", Gabenor Bank Negara Nguyen Thi Hong menekankan.

Mengenai aktiviti pelaburan organisasi insurans deposit, draf Undang-undang mewarisi dan menambah borang pelaburan yang selamat, termasuk membeli dan menjual bon, sijil deposit atau mendepositkan wang di bank perdagangan dengan modal negeri atau dengan modal perusahaan milik negara melebihi 50%.

Menilai sepenuhnya risiko yang terlibat dalam mengembangkan aktiviti pelaburan.

Semasa membentangkan Laporan semakan draf Undang-undang secara ringkas, Pengerusi Jawatankuasa Kewangan dan Belanjawan Phan Van Mai berkata bahawa Jawatankuasa bersetuju dengan keperluan membangunkan Undang-undang Insurans Deposit (pindaan). Draf dossier Undang-undang pada dasarnya memenuhi keperluan Undang-undang Pengumuman Dokumen Undang-undang, namun masa untuk menyerahkan dokumen masih lambat. Jawatankuasa Ekonomi dan Kewangan juga meminta agensi penggubal untuk terus menyemak dan menyempurnakan draf Undang-undang, memastikan kepatuhannya dengan dasar dan pandangan Parti, memastikan keperlembagaan, kesahihan dan konsistensinya dengan sistem perundangan; pada masa yang sama, adalah perlu untuk menilai dengan lebih teliti sumber dan syarat untuk memastikan pelaksanaan Undang-undang.

Berkenaan dengan yuran insurans deposit (Perkara 19), Jawatankuasa Ekonomi dan Kewangan pada dasarnya bersetuju dengan peruntukan draf Undang-undang, dan pada masa yang sama, mengesyorkan bahawa pengawalseliaan tahap yuran insurans deposit mesti dikaji dengan teliti, kedua-duanya untuk memastikan sumber pendapatan yang stabil bagi organisasi insurans deposit untuk melaksanakan polisi ini dengan berkesan dan selaras dengan kapasiti kewangan organisasi yang mengambil bahagian dalam insurans deposit.

.jpg)

Di samping itu, Pengerusi Jawatankuasa Ekonomi dan Kewangan menyatakan bahawa adalah perlu untuk sentiasa menyemak dan mempunyai pelan hala tuju untuk mengira yuran insurans deposit berdasarkan penilaian dan klasifikasi organisasi yang mengambil bahagian insurans deposit, menyatakan kriteria untuk menilai dan mengklasifikasikan institusi kredit, kaedah mengukur risiko, dan kaedah untuk mengira yuran insurans deposit berdasarkan tahap risiko; adalah perlu untuk menetapkan dan menjelaskan bahawa kutipan yuran untuk mengimbangi defisit Kumpulan Wang Rizab Operasi hanya dijalankan dalam kes-kes khas yang menjejaskan sistem, mengehadkan kes-kes di mana organisasi insurans deposit perlu meminjam pinjaman khas daripada Bank Negara. Dan, adalah perlu untuk menetapkan dengan jelas had kenaikan yuran, had masa untuk kenaikan yuran mengikut rancangan untuk mengimbangi pinjaman khas daripada Bank Negara dan kembali ke paras yuran biasa serta-merta selepas itu.

Berkenaan aktiviti pelaburan (Perkara 29), Jawatankuasa Ekonomi dan Kewangan mengesyorkan mengenal pasti dan menilai sepenuhnya risiko yang terlibat semasa mengembangkan aktiviti pelaburan, membangunkan rancangan untuk mencegah, mengawal dan mengurus risiko, menganalisis dan menilai kecekapan penggunaan modal semasa mengembangkan aktiviti pelaburan, dan membentuk mekanisme pemeliharaan modal, memastikan kecairan dan keselamatan untuk aktiviti pelaburan.

Sumber: https://daibieunhandan.vn/bao-ve-tot-hon-quyen-loi-nguoi-gui-tien-va-bao-dam-su-on-dinh-cua-he-thong-tin-dung-10392540.html

![[Foto] Perdana Menteri Pham Minh Chinh bertemu dengan Presiden Afrika Selatan Matamela Cyril Ramaphosa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761226081024_dsc-9845-jpg.webp)

![[Foto] Presiden Luong Cuong mengadakan perbincangan dengan Presiden Afrika Selatan Matamela Cyril Ramaphosa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761221878741_ndo_br_1-8416-jpg.webp)

![[Foto] Perdana Menteri Pham Minh Chinh mempengerusikan mesyuarat mengenai projek kereta api](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761206277171_dsc-9703-jpg.webp)

Komen (0)