Menurut Undang-undang Cukai Pendapatan Peribadi 2007 (dipinda pada 2012, 2014, dan disatukan pada 2025), hanya pendapatan yang benar-benar meningkatkan aset peribadi, berulang, atau dikomersialkan tertakluk kepada cukai.

Pekeliling 111/2013/TT-BTC dan Pekeliling 92/2015/TT-BTC Kementerian Kewangan juga telah memberi panduan yang jelas tentang skop pendapatan yang boleh dikenakan cukai dan tidak boleh dikenakan cukai.

Pekeliling 111/2013/TT-BTC dan Pekeliling 92/2015/TT-BTC Kementerian Kewangan juga telah memberi panduan yang jelas tentang skop pendapatan yang boleh dikenakan cukai dan tidak boleh dikenakan cukai.

Kawalan pihak berkuasa cukai ke atas aliran wang adalah perlu untuk memerangi kehilangan hasil; walau bagaimanapun, rakyat boleh yakin jika transaksi mereka sah dan mempunyai asas yang jelas.

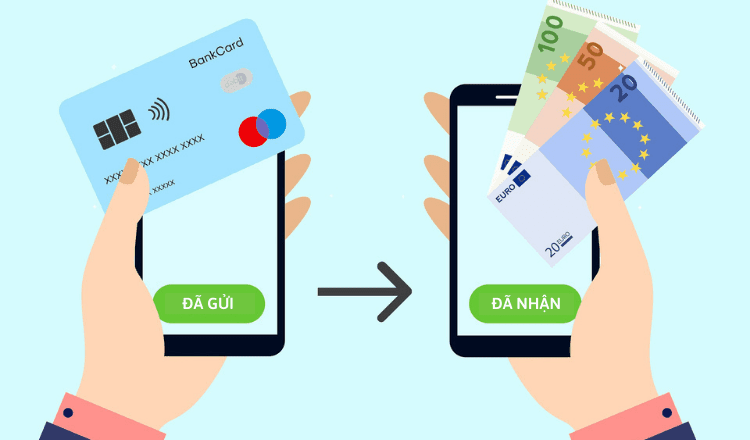

Berikut adalah 9 kes biasa di mana penerimaan wang melalui pemindahan bank dikecualikan cukai:

1. Pinjaman antara individu – Pendapatan bukan bercukai

Pinjaman antara individu, sama ada saudara-mara atau rakan-rakan, dianggap sebagai transaksi sivil. Melainkan faedah dikenakan atau pinjaman itu hanya bantuan sementara, ia tidak dianggap sebagai pendapatan dan tidak tertakluk kepada cukai (Berdasarkan: Klausa 3, Perkara 2, Pekeliling 111/2013/TT-BTC; Perkara 463, Kanun Sivil 2015).

2. Wang yang dipindahkan untuk membayar balik pinjaman bank.

Ini adalah senario biasa: saudara-mara memindahkan wang untuk membantu membayar pinjaman yang telah jatuh tempo, dan kemudian peminjam mengambil pinjaman lain dari bank. Transaksi ini semata-mata teknikal dan tidak meningkatkan aset peribadi, jadi ia tidak perlu diisytiharkan untuk tujuan cukai.

3. Menerima kiriman wang – Bebas cukai sepenuhnya.

Kiriman wang yang dihantar daripada saudara-mara yang bekerja di luar negara melalui bank atau organisasi perundangan dikecualikan daripada cukai pendapatan peribadi seperti yang ditetapkan oleh peraturan, bagi menggalakkan rizab pertukaran asing negara.

Berdasarkan: Klausa 3, Perkara 2, Pekeliling 111/2013/TT-BTC.

4. Mengutip dan mengagihkan bayaran bagi pihak orang lain – Tidak menjana pendapatan.

Contoh biasa termasuk penghantar tunai semasa penghantaran (COD), ejen kutipan bil utiliti atau penerima/pemindahan yang dibenarkan. Pembayaran ini hanya melalui tangan penerima dan tidak menjana pendapatan sebenar, oleh itu ia tidak dikenakan cukai.

Berdasarkan: Pekeliling 92/2015/TT-BTC.

5. Pindahkan wang bagi pihak anda tanpa mengenakan sebarang bayaran.

Apabila memindahkan wang untuk membantu orang lain tanpa mengenakan bayaran, ia pada asasnya merupakan satu tindakan bantuan dan tidak menjana pendapatan peribadi. Walau bagaimanapun, jika bayaran perkhidmatan dikenakan, pendapatan daripada bayaran tersebut mungkin dikenakan cukai pada kadar 5%–7% bergantung pada jenis transaksi. (Berdasarkan: Pekeliling 40/2021/TT-BTC).

6. Menerima hasil daripada penjualan hartanah – Kewajipan cukai telah dipenuhi.

Jika penjual hartanah telah memenuhi obligasi cukai mereka (cukai pendapatan peribadi 2% dan yuran pendaftaran), sebarang bayaran pindahan berikutnya tidak akan dikenakan cukai semula. (Berdasarkan: Perkara 17, Pekeliling 92/2015/TT-BTC; Perkara 50, Undang-undang Pentadbiran Cukai 2019).

7. Gaji selepas potongan cukai – Pindahan kepada saudara mara

Apabila seseorang individu menerima gaji selepas cukai daripada majikan mereka dan memindahkannya kepada pasangan, ibu bapa atau saudara-mara mereka yang lain, jumlah ini tidak dianggap sebagai pendapatan baharu dan tidak tertakluk kepada cukai tambahan.

(Berdasarkan: Klausa 1, Perkara 7, Pekeliling 111/2013/TT-BTC).

8. Pekerja luar negara – Cukai tempatan telah dibayar.

Jika pekerja telah membayar cukai pendapatan di luar negara, apabila memindahkan wang kembali ke Vietnam, mereka akan dikecualikan daripada cukai semula untuk mengelakkan cukai berganda. (Berdasarkan: Pekeliling 111/2013/TT-BTC dan Perjanjian Pengelakan Percukaian Berganda).

9. Pinjaman peribadi berskala kecil – Tidak tertakluk kepada cukai

Pinjaman kecil dan jarang berlaku antara individu, yang bukan bersifat perniagaan dan mungkin atau mungkin tidak mempunyai kadar faedah yang kecil, tidak tertakluk kepada cukai.

Walau bagaimanapun, jika pinjaman kerap berlaku, mempunyai kadar faedah yang tinggi, atau peminjam merupakan perniagaan, pemberi pinjaman boleh dikenakan cukai 5% ke atas faedah sebagai pendapatan daripada pelaburan modal. (Berdasarkan: Klausa 3, Perkara 2, Pekeliling 111/2013/TT-BTC).

Nota Ketelusan

Menerima wang melalui pemindahan bank bukan lagi perkara peribadi semata-mata dan boleh menjadi alasan bagi pihak berkuasa untuk menyemak semula obligasi kewangan. Walau bagaimanapun, jika transaksi itu jelas dari segi kandungan dan asal usulnya, orang ramai tidak perlu risau sama sekali.

Nyatakan dengan jelas tujuan pemindahan (pinjaman, sokongan, pemindahan bagi pihak orang lain, dll.); Simpan dokumen berkaitan seperti kontrak, resit dan penyata bank; Rujuk akauntan atau peguam untuk mendapatkan nasihat tentang transaksi bernilai besar.

Memahami keadaan pengecualian cukai apabila menerima pindahan wang akan membantu orang ramai berasa lebih yakin dalam transaksi mereka, meminimumkan risiko undang-undang yang tidak perlu dan menyumbang kepada peningkatan ketelusan dalam pengurusan kewangan peribadi dalam era digital.

Sumber: https://baonghean.vn/nhung-truong-hop-chuyen-khoan-khong-bi-danh-thue-10301332.html

![[Foto] Perdana Menteri Pham Minh Chinh menghadiri Persidangan tersebut bagi meringkaskan dan melaksanakan tugas-tugas sektor kehakiman.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765616082148_dsc-5565-jpg.webp&w=3840&q=75)

![[Infografik] Kadar pertukaran silang untuk menentukan nilai bercukai dari 11-17 Disember](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

Komen (0)