Bovenstaande informatie is vastgelegd in het vastgoedmarktrapport van april, dat onlangs door DKRA Group is gepubliceerd. In het segment resortvilla's is het aanbod vanaf eind tweede kwartaal 2022 verder gedaald, het aantal projecten dat op de markt kwam was uiterst bescheiden, het aanbod daalde met 69% ten opzichte van de voorgaande maand en met 98% ten opzichte van dezelfde periode.

Concreet waren er in de maand slechts 2 projecten, 1 nieuw project en 1 project dat in de volgende fase te koop werd aangeboden, met 12 woningen die aan het aanbod werden toegevoegd. Het Noorden en het Zuiden bleven de markt leiden, terwijl de regio Centraal vier maanden achtereen geen nieuwe projecten registreerde.

Ondertussen bedraagt het consumptievolume slechts 3 eenheden, wat overeenkomt met een consumptiepercentage van 38%. Dit komt door een zeer lage vraag en trage verkoop van nieuwe projecten. 60% van de primaire projecten heeft hun winkelwagentje gesloten zonder transacties te registreren.

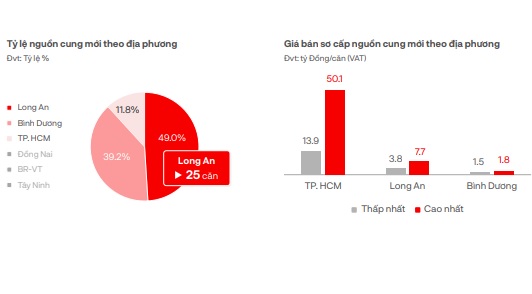

Volgens DKRA is het primaire verkoopprijsniveau niet veranderd ten opzichte van vorige maand. In het noorden werd de hoogste primaire verkoopprijs geregistreerd op 28,8 miljard VND/eenheid en de laagste op 8,5 miljard VND/eenheid.

In het zuiden bedraagt de hoogste primaire prijs 52,2 miljard VND per eenheid en de laagste 29,1 miljard VND per eenheid. Verwacht wordt dat vraag en aanbod de komende maand licht zullen toenemen, maar zonder veel duidelijke schommelingen, vooral geconcentreerd in Phu Quoc. Veel beleggers hanteren nog steeds renteondersteuningsmaatregelen, zoals respijtperiodes voor hoofdsommen, om kopers in dit segment te ondersteunen.

Primaire aanbod- en verkoopprijzen per locatie.

In het segment van de resort townhouses/shophouses werden in april slechts 20 units aan het aanbod toegevoegd door twee nieuwe projecten, een stijging van 33% ten opzichte van de voorgaande maand, maar nog steeds op een zeer laag niveau, voornamelijk geconcentreerd in Phu Quoc en Tuyen Quang . Het verbruik bedroeg daarentegen slechts 8 units, een daling van 99% ten opzichte van dezelfde periode vorig jaar.

De marktvraag is nog steeds bescheiden, met slechts 1% vergeleken met dezelfde periode in 2022. Nieuwe projecten kennen allemaal een trage verkoop, met name primaire projecten. Meer dan 60% van de projecten heeft hun winkelmandje gesloten zonder transacties te registreren. De primaire verkoopprijzen zijn niet gefluctueerd ten opzichte van de voorgaande maand en er worden nog steeds kortingen van 30% tot 40% op de verkoopprijs toegepast voor snelle betaling om de marktvraag te stimuleren.

Verwacht wordt dat vraag en aanbod de komende maand licht zullen toenemen, met een focus op projecten met complete juridische documenten en ontwikkeld door investeerders met een sterk financieel potentieel. Noord en Zuid zijn echter nog steeds de regio's die het meeste aanbod bieden, terwijl de regio Centraal nog steeds een tekort aan nieuwe projecten heeft.

In het Condotel-segment werden 84 eenheden toegevoegd aan het nieuwe aanbod van 2 projecten, 1 nieuw project en 1 project in de volgende fase, een daling van meer dan 58% ten opzichte van maart en een daling van 17% ten opzichte van dezelfde periode. Het nieuwe verbruik bereikte 32 eenheden, wat overeenkomt met een verbruik van 38%.

Het Condotel-verbruik blijft laag.

Het aanbod wordt nog steeds als zeer laag beoordeeld, met een daling van meer dan 58% ten opzichte van de voorgaande maand en een daling van ongeveer 17% ten opzichte van dezelfde periode. De regio's Noord en Centraal zijn nog steeds de koplopers qua aanbod. Vooral het Zuiden registreert al vier maanden op rij geen nieuw aanbod.

De primaire verkoopprijzen hebben niet veel geschommeld. Voorkeursprogramma's, kortingen op snelle betalingen, aflossingsvrije periodes, renteondersteuning, enz. worden nog steeds veelvuldig toegepast om de aandacht van klanten te trekken. Projecten met volledige juridische documenten, uitgevoerd door internationale merken met 4*- tot 5*-labels, krijgen nog steeds prioriteit in de markt en hebben een positievere verkoopsituatie dan het algemene marktniveau.

In het noorden is de laagste prijs voor primaire woningen 31 miljoen VND/m², de hoogste 56,1 miljoen VND/m². Ondanks de sombere markt zijn de verkoopprijzen in het zuiden zeer hoog, met de laagste prijs voor primaire woningen 109,6 miljoen VND/m² en de hoogste 139,4 miljoen VND/m².

Verwacht wordt dat de marktvraag en -aanbod de komende maand verder zullen aantrekken dankzij positieve informatie van de overheid . Op korte termijn zullen er echter nog geen grote doorbraken zijn.

Bron

![[Foto] Secretaris-generaal van Lam ontvangt Slowaakse vicepremier en minister van Defensie Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

![[Foto] Premier Pham Minh Chinh en zijn vrouw ontmoeten de Vietnamese gemeenschap in Algerije](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763510299099_1763510015166-jpg.webp)

Reactie (0)