De totale absolute waarde van de slechte schulden blijft toenemen, maar door de sterke groei van de uitstaande leningen vertoont de verhouding tussen de slechte schulden en de totale uitstaande leningen een dalende trend - Foto: AI-tekening

Uit gegevens uit financiële rapporten blijkt dat per 30 juni 2025 de totale uitstaande leningen bij 28 banken ongeveer 14,9 miljoen miljard VND bedroegen, een stijging van bijna 10% ten opzichte van het begin van het jaar.

Slechte schulden 'zwellen' in absolute waarde

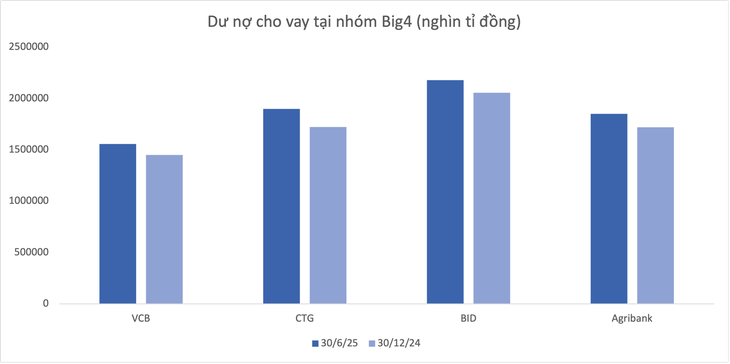

De "Big 4"-bankgroep is alleen al goed voor bijna 7,49 biljoen VND, wat overeenkomt met 50% van de totale uitstaande schuld van het hele systeem. Vietinbank is koploper in de kredietgroei met meer dan 10%, met de laagste groei, de BIDV, met ongeveer 6%.

De gegevens laten ook zien dat Saigonbank (SGB) een zeldzame bank is die een daling van de uitstaande leningen (-7,2%) registreerde, wat een zeer positief algemeen beeld oplevert. NCB (NVB) daarentegen had de hoogste groeivoet van 21,7% na 6 maanden.

Daarnaast hebben een aantal banken een uitzonderlijke groei vergeleken met het sectorgemiddelde, zoals VPBank (18,8%), HDBank (17,8%), ABBank (16%)...

Gegevens: Halfjaarlijkse financiële overzichten 2025

De totale waarde van de oninbare vorderingen bij 28 banken bedroeg eind juni 2025 VND 294.215 miljard, een stijging van meer dan 12% ten opzichte van het begin van het jaar. Qua structuur kwam de grootste stijging uit de groep met ondermaatse schulden (groep 3) en de groep met een mogelijk kapitaalverlies (groep 5).

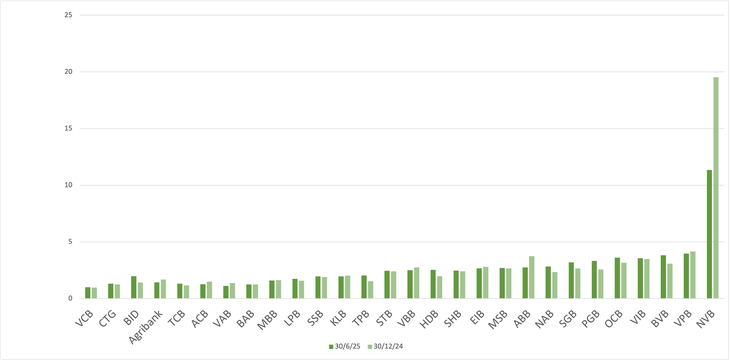

De gemiddelde wanbetalingsratio van beursgenoteerde banken daalde echter van 2,16% aan het einde van het eerste kwartaal van 2025 naar 2,04% aan het einde van het tweede kwartaal, zo blijkt uit gegevens van Wichart.

Een beursanalist zei dat als het totaal aan uitstaande leningen sterk stijgt, terwijl de slechte schulden niet afnemen, de verhouding tussen slechte schulden en totaal aan uitstaande leningen nog steeds "beter" is.

Normaal gesproken zijn nieuw verstrekte leningen nog niet in slechte schulden veranderd, omdat de looptijd nog niet lang genoeg is om ze achterstallig te maken.

Bovendien kan schuldsanering in de context van een versoepeling van het monetaire beleid gunstiger uitpakken, waardoor veel leningen kunnen worden verlengd in plaats van dat ze als slechte schulden worden geregistreerd.

De slechte schulden van BIDV nemen snel toe

In absolute termen trok BIDV (BID) de aandacht toen het eind juni 2025 een dubieuze schuld had van meer dan VND 43.140 miljard, een stijging van meer dan VND 14.100 miljard na een half jaar, wat aanzienlijk bijdroeg aan de toename van de dubieuze schuld in het hele systeem. De schuld van BIDV met mogelijk kapitaalverlies steeg met 45% tot VND 28.701 miljard aan het einde van het tweede kwartaal.

In de resterende Big 4-groep namen ook Vietinbank en Vietcombank hun dubieuze debiteuren toe, maar in een lager tempo. Alleen al bij Agribank daalde de schuld met mogelijk kapitaalverlies met meer dan 13% tot VND 19.583 miljard, waardoor de dubieuze debiteurenratio licht daalde.

Slechte schuldenratio bij banken (%)

VPBank behoort ook tot de banken met de grootste "toenemende" omvang van de slechte schulden, met 32.945 miljard VND per 30 juni, een stijging van ruim 3.876 miljard VND (gelijk aan 13,3%) vergeleken met het begin van het jaar.

TPBank en Sacombank stegen ook met respectievelijk VND 2.034 miljard (53%) en VND 1.516 miljard (11,7%). SHB zag haar slechte schulden na een half jaar ook met bijna VND 1.580 miljard toenemen.

Binnen de groep kleinere banken zagen PGBank en Nam A Bank (NAB) een aanzienlijke stijging van de waarde van de slechte vorderingen, respectievelijk 42,5% en 40%.

Integendeel, er zijn ook een paar banken waarvan het saldo aan slechte schulden na de eerste zes maanden van het jaar is afgenomen, waaronder NVB, VietABank, Agribank, ACB en ABBank...

De depositogroei bij veel banken vertraagt?

Volgens gegevens van Wichart is het saldo van de dubieuze debiteuren (van groep 3 naar groep 5) van de gehele banksector in de eerste zes maanden van het jaar met meer dan 16% gestegen ten opzichte van eind 2024, tot VND 267.329 miljard – een recordhoogte. Tegelijkertijd bereikte het saldo van de risicoreserves van banken VND 213.393 miljard, een stijging van slechts 3,2%.

Bovendien vertraagt de groei van bankdeposito's, vooral in 2025. Om dit te compenseren, verhogen banken de uitgifte van effecten, waaronder obligaties, met een duidelijke toename van eind 2024 tot 2025.

Bron: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Foto] Het 5e Patriottische Emulatiecongres van de Centrale Inspectiecommissie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Foto] Voorzitter van de Nationale Vergadering Tran Thanh Man ontvangt voorzitter van het Huis van Afgevaardigden van Oezbekistan Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Foto] Partijcomités van de centrale partijagentschappen vatten de implementatie van resolutie nr. 18-NQ/TW en de richting van het partijcongres samen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] Premier woont 28e ASEAN-China-top bij](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/28/1761624895025_image-2.jpeg)

Reactie (0)