Op de ochtend van 10 december stemde de Nationale Vergadering in met de gewijzigde Wet op de Persoonlijke Inkomstenbelasting. Met 438 van de 443 deelnemende afgevaardigden die voor stemden, wat neerkomt op 92,54%, heeft de Nationale Vergadering de Wet op de Persoonlijke Inkomstenbelasting officieel aangenomen.

Minister van Financiën Nguyen Van Thang. Foto: National Assembly Media

De persoonlijke aftrekpost is derhalve het bedrag dat van het belastbaar inkomen wordt afgetrokken voordat de belasting over inkomsten uit salarissen en lonen van ingezeten individuele belastingplichtigen wordt berekend. Persoonlijke aftrekposten omvatten:

De aftrek voor belastingplichtigen bedraagt 15,5 miljoen VND per maand (186 miljoen VND per jaar);

De aftrek per gezinslid bedraagt 6,2 miljoen VND per maand.

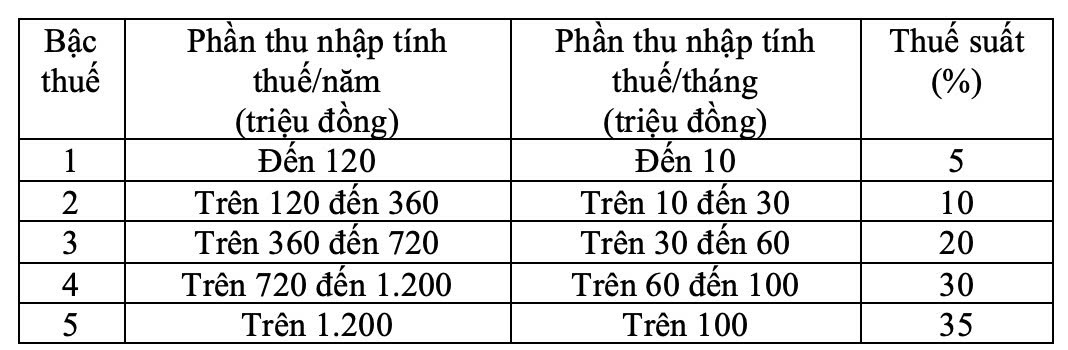

Het belastingtarief is onderverdeeld in 5 niveaus, waarbij de verschillen tussen de niveaus geleidelijk oplopen tot 10, 20, 30, 40 miljoen VND en de belastingtarieven respectievelijk 5%, 10%, 20%, 30% en 35% bedragen. Het hoogste belastingtarief van 35% is van toepassing op belastbaar inkomen boven de 100 miljoen VND per maand.

Het progressieve tariefschema is als volgt:

Progressief tariefschema. Screenshot.

Eerder bracht minister van Financiën Nguyen Van Thang verslag uit over de ontvangst, toelichting, herziening en afronding van het ontwerp van de Wet op de Persoonlijke Inkomstenbelasting (gewijzigd).

Overzicht van de vergadering. Foto: Media van de Nationale Vergadering.

Wat de belastingheffing voor bedrijven, huishoudens en particulieren betreft, heeft de regering , rekening houdend met de adviezen van de beoordelaars, de adviezen van de afgevaardigden en de adviezen van de vaste commissie van de Nationale Vergadering, de regelgeving inzake belastingheffing voor bedrijven, huishoudens en particulieren als volgt herzien en aangepast:

Ten eerste dient de belastingvrije omzet van bedrijven, huishoudens en particulieren te worden aangepast van 200 miljoen VND per jaar naar 500 miljoen VND per jaar. Dit bedrag dient te worden afgetrokken voordat de belasting over de omzet wordt berekend. Tegelijkertijd dient de btw-vrije omzet dienovereenkomstig te worden aangepast naar 500 miljoen VND.

Ten tweede, voeg een methode toe voor het berekenen van de inkomstenbelasting (inkomsten - uitgaven) voor huishoudens en individuele ondernemers met een jaaromzet van meer dan 500 miljoen VND tot 3 miljard VND, en pas een belastingtarief van 15% toe (vergelijkbaar met het vennootschapsbelastingtarief voor bedrijven met een jaaromzet onder de 3 miljard VND). Bepaal tegelijkertijd dat deze personen de methode voor belastingberekening kunnen kiezen op basis van het tarief op basis van de inkomsten.

Wat betreft de hoogte van de gezinsaftrek, zei de minister dat de regering, rekening houdend met de adviezen van de beoordelaars, de afgevaardigden en de vaste commissie van de Nationale Vergadering, de in Resolutie nr. 110/2025/UBTVQH15 van de vaste commissie van de Nationale Vergadering vastgelegde gezinsaftrek (15,5 miljoen VND per maand voor de belastingplichtige zelf en 6,2 miljoen VND per maand voor elke afhankelijke) in het wetsontwerp heeft opgenomen en de regering de opdracht heeft gegeven om de vaste commissie van de Nationale Vergadering te verzoeken deze gezinsaftrek aan te passen aan de hand van prijs- en inkomensschommelingen, zodat deze aansluit bij de sociaaleconomische situatie in elke periode.

Wat betreft het gedeeltelijk progressieve belastingtarief, is dit aangepast om het belastingtarief van 15% (op niveau 2) te verlagen naar 10% en het belastingtarief van 25% (op niveau 3) naar 20% om abrupte verhogingen tussen de niveaus te voorkomen en de redelijkheid van het belastingtarief te waarborgen.

Bron: https://laodong.vn/thoi-su/quoc-hoi-chot-phuong-an-ap-thue-35-voi-thu-nhap-tren-100-trieu-dongthang-1622972.ldo

![[Foto] Het betoverende landschap van het geurige esdoornbos in Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Foto] Verken het oorlogsschip USS Robert Smalls van de Amerikaanse marine](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Het ambacht van het maken van Dong Ho-volksschilderijen is door UNESCO opgenomen op de lijst van ambachten die dringend bescherming behoeven.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Reactie (0)