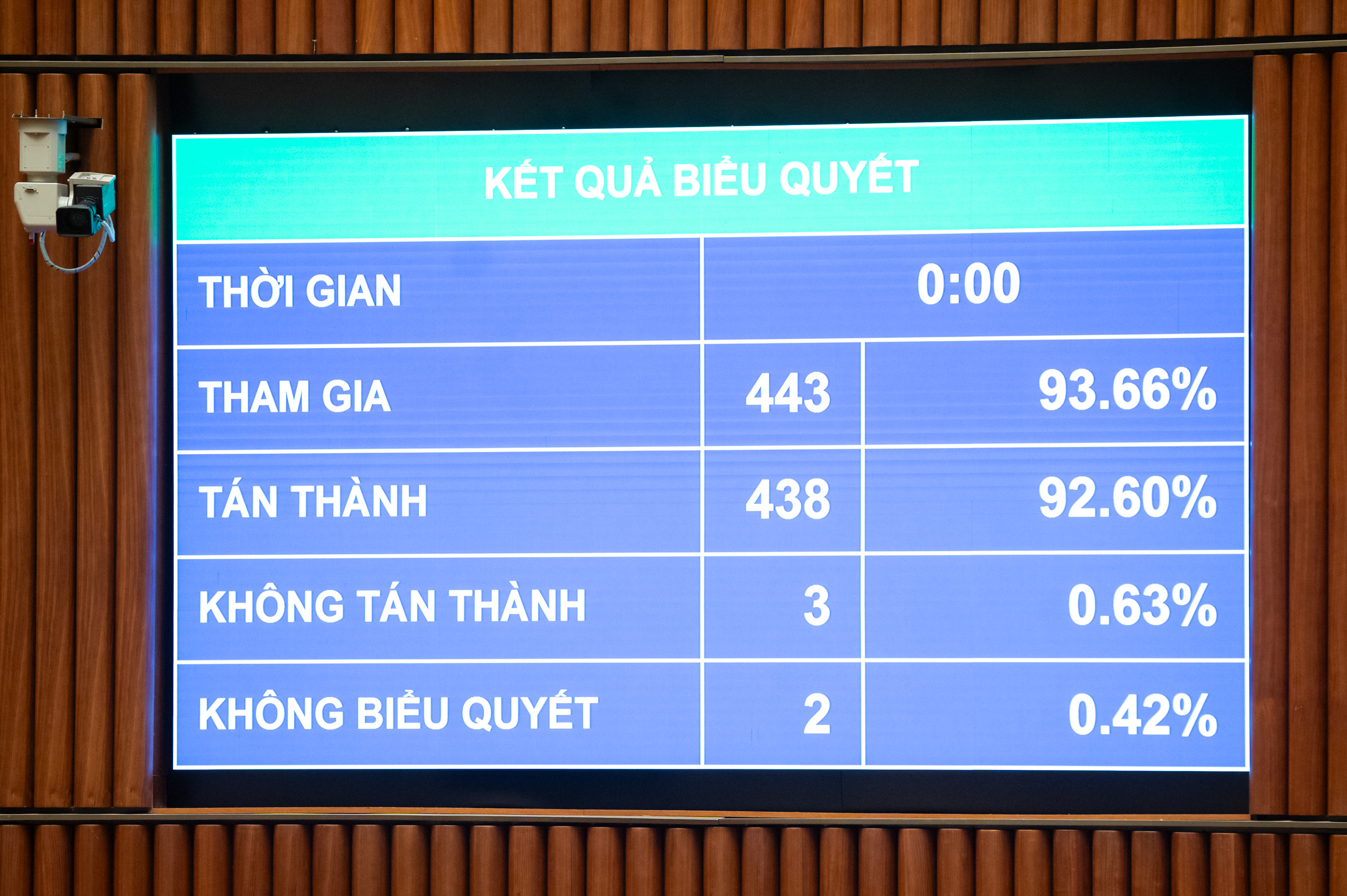

Stemming over de goedkeuring van de wet op de inkomstenbelasting voor particulieren - Foto: P. THANG

De wet, die uit 30 artikelen bestaat en op 1 juli 2026 in werking treedt, regelt de belastingplichtigen en het belastbaar inkomen van particulieren, waaronder inkomsten uit bedrijfsactiviteiten, salarissen, lonen, kapitaalinvesteringen, kapitaaloverdrachten, overdrachten van onroerend goed, loterijwinsten, royalty's, franchisevergoedingen, erfenissen, schenkingen van effecten en aandelen, en andere inkomsten zoals overdrachten van digitale activa en goudstaven.

In welke gevallen is het vrijgesteld van belasting?

De volgende gevallen zijn vrijgesteld van belasting: inkomsten uit de overdracht, erfenis of schenking van onroerend goed; overdracht van woningen, gebruiksrechten op grond en activa verbonden aan woonpercelen door particulieren in gevallen waarin de particulier slechts één huis en één perceel grond bezit; en inkomsten uit de waarde van gebruiksrechten op grond die door de staat aan particulieren zijn verleend.

Inkomsten van huishoudens en individuen die direct betrokken zijn bij de productie van gewassen, aangeplante bossen, vee, aquacultuur en visproducten die niet tot andere producten zijn verwerkt of slechts een basisbewerking hebben ondergaan; zoutproductie; omzetting van door de staat toegewezen landbouwgrond ; rente op staatsobligaties, lokale overheidsobligaties en deposito's; overmakingen; nacht- en overwerkvergoedingen; pensioenen; beurzen, enz.

Het is opmerkelijk dat de aangenomen wet specifiek bepaalt dat er geen inkomstenbelasting verschuldigd is over bedrijfsinkomsten met een jaarlijkse omzet van 500 miljoen VND of minder, die normaal gesproken niet belastbaar zijn.

Indien een individuele onderneming een jaarlijkse omzet heeft van meer dan 500 miljoen tot 3 miljard VND, bedraagt het belastingtarief 15%; van meer dan 3 miljard VND tot 50 miljard VND bedraagt het belastingtarief 17% en boven de 50 miljard VND is het belastingtarief 20%.

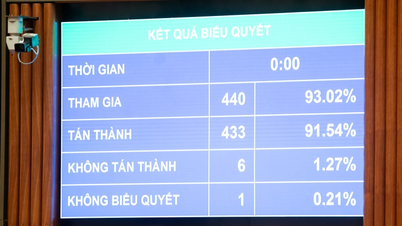

Voordat de wet officieel werd aangenomen, verklaarde minister van Financiën Nguyen Van Thang dat, rekening houdend met de meningen van de leden van de Nationale Vergadering, de belastingvrije omzetdrempel voor huishoudens en individuele bedrijven zou worden aangepast van 200 miljoen VND per jaar naar 500 miljoen VND per jaar. Dit bedrag zou worden afgetrokken voordat de belasting wordt berekend op basis van een percentage van de omzet. Tegelijkertijd zou de bijbehorende belastingvrije omzetdrempel voor de btw ook worden aangepast naar 500 miljoen VND.

Daarnaast wordt de methode voor belastingberekening op basis van inkomen (omzet - kosten) toegevoegd voor huishoudens en eenmanszaken met een jaaromzet van meer dan 500 miljoen VND tot 3 miljard VND, waarbij een belastingtarief van 15% wordt toegepast (vergelijkbaar met het vennootschapsbelastingtarief voor bedrijven met een jaaromzet onder 3 miljard VND); deze personen kunnen kiezen voor een belastingberekening op basis van een percentage van hun omzet.

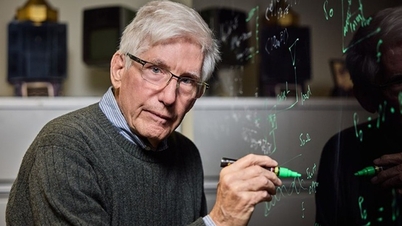

Minister van Financiën Nguyen Van Thang - Foto: P. THANG

Belastingheffing op de overdracht van onroerend goed en goudstaven.

Wat betreft de persoonlijke aftrekpost voor belastingbetalers, deze is aangepast naar 15,5 miljoen VND per maand (gelijk aan 186 miljoen VND per jaar); de aftrekpost voor elke persoon ten laste bedraagt 6,2 miljoen VND per maand. Afhankelijk van de schommelingen in prijzen en inkomens zal de regering vervolgens aan de vaste commissie van de Nationale Vergadering regelingen voorleggen betreffende de hoogte van de persoonlijke aftrekposten, afgestemd op de sociaaleconomische situatie in elke periode.

Bij het bepalen van de persoonlijke aftrekpost voor personen ten laste geldt het principe dat elke persoon ten laste slechts eenmaal door één belastingplichtige als aftrekpost kan worden opgevoerd.

Ingezetenen hebben recht op aftrekposten op hun belastbaar inkomen voordat de belasting wordt berekend over inkomsten uit salarissen, lonen, liefdadigheids- en humanitaire bijdragen, en uitgaven voor gezondheidszorg, onderwijs en opleiding van belastingplichtigen en hun gezinsleden.

Bovendien bepaalt de aangenomen wet specifiek dat er inkomstenbelasting moet worden geheven op inkomsten uit de overdracht van onroerend goed. Dit belastingtarief wordt berekend door de overdrachtsprijs te vermenigvuldigen met een belastingtarief van 2%. Het moment waarop de belastbare inkomsten uit de overdracht van onroerend goed worden vastgesteld, is het moment waarop de overdrachtsovereenkomst volgens de wet van kracht wordt of het moment waarop het recht op gebruik of eigendom van het onroerend goed wordt geregistreerd.

Met betrekking tot het voorstel om belasting te heffen op goudtransfers, zei de minister van Financiën dat deze inhoud zorgvuldig is beoordeeld en onderzocht, op basis van een samenvoeging van adviezen van verschillende instanties en het meenemen van meningen.

De wet schrijft daarom een belasting voor op goudstaven van 0,1% over de transactieprijs. De overheid is verantwoordelijk voor het vaststellen van de belastingdrempel, het tijdstip van inning en de aanpassing van het belastingtarief in overeenstemming met het stappenplan voor het beheer van de goudmarkt.

Volgens de heer Thang is de rol van de overheid bij de regulering van goud gericht op het uitsluiten van personen die goud kopen en verkopen voor spaar- en bewaardoeleinden (niet voor commerciële doeleinden). Omdat dit een nieuwe regelgeving is met een grote impact, is het een noodzakelijke stap om de richtlijn van de Partij en de Staat uit te voeren om de goudhandel strikt te reguleren, goudspeculatie te beperken en maatschappelijke middelen aan te trekken om deel te nemen aan de economie.

Bron: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Foto] Verken het oorlogsschip USS Robert Smalls van de Amerikaanse marine](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Reactie (0)