Deskundigen zijn van mening dat Vietnam, wil groen krediet daadwerkelijk een drijvende kracht worden achter een duurzame economie , snel een compleet reglement met specifieke criteria en regelgeving moet opstellen. Dit reglement moet bedrijven in staat stellen gemakkelijker toegang te krijgen tot groen kapitaal.

Bedrijven worstelen met de "groene basis", een belangrijk punt dat werd aangekaart door de heer Nguyen Hai Anh, adjunct-directeur van Shinec Joint Stock Company. Hij vertelde dat het industriepark Nam Cau Kien ( Hai Phong ) drie belangrijke cycli heeft vastgesteld om het milieu te beschermen en duurzame ontwikkeling te bevorderen. Meer dan 70 bedrijven in het industriepark ondervinden echter nog steeds moeilijkheden bij de overgang naar een groen model. Bijna 60 bedrijven willen toegang krijgen tot groene financiering, waaronder groene kredieten, maar worstelen nog steeds met wettelijke vereisten en specifieke criteria.

De ervaring van Shinec weerspiegelt de zorgen van veel bedrijven die willen overstappen op groene initiatieven, maar de middelen missen vanwege een tekort aan groene financiering. Mevrouw Pham Thi Ngoc Thuy, directeur van het Bureau van de Raad voor Particulier Economisch Ontwikkelingsonderzoek (Raad IV), benadrukte dat veel bedrijven nog steeds moeite hebben met het verkrijgen van groene kredieten vanwege het ontbreken van een nationaal classificatiesysteem voor groene projecten. Dit systeem en de bijbehorende criteria zullen niet alleen het bewustzijn onder bedrijven vergroten, maar ook een basis bieden voor banken en investeringsfondsen om 'groene' projecten te beoordelen en te certificeren.

Groen kredietkapitaal is de "vroedvrouw" voor een duurzame economie. (Foto: To Khanh)

Ontwikkel complete spelregels.

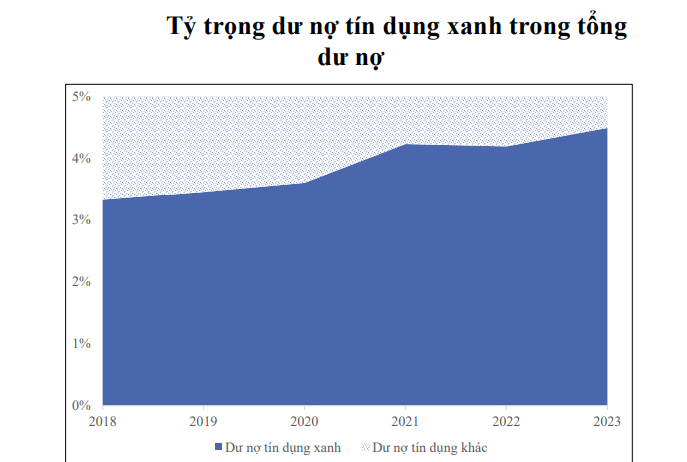

Groen kapitaal, investeringen van banken in milieuvriendelijke projecten en activiteiten, zal fungeren als een 'hefboom' om duurzame economische ontwikkeling te bevorderen. Statistieken tonen echter aan dat, hoewel groene kredieten snel zijn gegroeid, hun omvang bescheiden blijft: van 3,3% in 2018 was het aandeel groene kredieten in het totale kredietsysteem eind 2023 gedaald tot slechts 4,5%.

Associate Professor Pham Thi Hoang Anh, adjunct-directeur van de Banking Academy, wees erop dat de ontwikkeling van groene kredieten de afgelopen jaren vooral is gestuurd door richtlijnen van de Vietnamese centrale bank, in plaats van door de interne behoeften van commerciële banken. Ze merkte op dat documenten zoals het Handboek voor Milieu- en Sociale Risicobeoordeling momenteel slechts als referentie en stimulans dienen, en niet verplicht zijn.

Ze wees ook op verschillende redenen waarom groene kredieten zich niet sterk hebben ontwikkeld, waaronder: inconsistente wetgeving, beperkt kapitaal, gebrek aan ervaring en vaardigheden in het beheren van milieu- en sociale risico's, evenals hoge marktrisico's in de sectoren hernieuwbare energie en energie-efficiëntie. Met name het gebrek aan uniformiteit in groene criteria is een van de grootste obstakels. Het goedkeurings- en monitoringproces voor groene leningen is bovendien complex en tijdrovend, waardoor bedrijven geen toegang hebben tot groen kapitaal.

De adjunct-directeur van de Bankacademie was het eens met het standpunt van mevrouw Thuy en stelde dat het noodzakelijk is om het wettelijk kader voor groene kredieten snel af te ronden en het verplichte karakter ervan te versterken om de doelstellingen voor groene groei te bereiken. Daarnaast is het nodig om de financieringsbronnen voor groene kredieten te diversifiëren, waarbij prioriteit wordt gegeven aan kredieten die duurzame ontwikkeling ondersteunen door middel van monetaire beleidsinstrumenten.

Bron: SBV

Dr. Can Van Luc, hoofdeconoom van BIDV , merkte op dat Vietnam geleidelijk aan de wereldwijde opvattingen over groene groei inhaalt, met een relatief compleet wettelijk kader en een actiestrategie. De omvang van groene kredieten bedraagt echter slechts 4,5% van de totale uitstaande leningen, en groene obligaties bereikten de afgelopen vijf jaar slechts 1,16 miljard dollar – een bedrag dat veel te laag is in vergelijking met de kapitaalbehoefte van ongeveer 20 miljard dollar per jaar om de groene transitie te realiseren.

Volgens dr. Luc ondervindt de implementatie van groene kredieten nog steeds moeilijkheden door het ontbreken van een alomvattend wettelijk en beleidsmatig kader, terwijl het leenkapitaal voornamelijk kort- en middellanglopend is en niet voldoet aan de vraag van leners naar gunstige rentetarieven. Voor groene obligaties ontbreken nog gedetailleerde richtlijnen, beheermechanismen en een adequate IT-infrastructuur.

"Het is noodzakelijk om snel criteria vast te stellen voor groene projecten, groene gebouwen en groene kantoren, en om de criteria voor groene obligaties en groene kredieten te actualiseren, zodat deze aansluiten bij de nieuwe doelstellingen en internationale normen. Het vereenvoudigen van procedures, het verbeteren van beleid en het stimuleren van binnenlandse organisaties om deel te nemen aan de verificatie, certificering en groene keurmerken van groene projecten, zal een impuls geven aan duurzame economische ontwikkeling," stelde dr. Luc voor.

Dr. Le Xuan Sang, adjunct-directeur van het Vietnamees Instituut voor Economie, wees erop dat de bevordering van groene kredieten momenteel met veel uitdagingen te maken heeft, zoals een gebrek aan normen voor waardering en groene portefeuilles, waardoor het voor financiële instellingen moeilijk is om groene obligaties uit te geven en leningen te verstrekken. Het ontbreken van een strikt regelgevingskader leidt ook tot het risico van "groen witwassen" – waarbij groene obligaties in werkelijkheid niet aan de milieunormen voldoen.

Dr. Sang benadrukte de noodzaak om volledige en duidelijke "spelregels" vast te stellen voor groene kredieten en groene financiering. Dit omvat het opzetten van een systeem voor marktinformatie en -gegevens, en een lijst van groene obligaties en aandelen met specifieke wettelijke definities; het creëren van een groene portefeuille met strikte criteria om effectief kapitaal aan te trekken en vertrouwen bij investeerders op te bouwen. "Het opbouwen van vertrouwen en marktdiscipline is essentieel, vooral in de huidige context," zei hij.

De hoofdeconoom van de ADB in Vietnam, de heer Nguyen Ba Hung, deelde deze mening en benadrukte dat het perfectioneren van het wettelijk kader voor groene economische activiteiten een cruciale factor is in de ontwikkeling van groene financiering, waaronder groene kredieten van kredietinstellingen. Met name de publicatie van een lijst en criteria voor de classificatie van groene kredieten is een belangrijke basis voor banken om groene kredieten te beoordelen en te monitoren, waardoor bedrijven gemakkelijker toegang krijgen tot kapitaal.

Volgens de heer Hung is het noodzakelijk om zowel het wettelijk kader voor groene economische sectoren te voltooien als de financiële markt te ontwikkelen die als basis kan dienen voor groene kredieten, inclusief de verplichting voor bedrijven om hun impact op groene criteria te rapporteren en zelf te beoordelen.

Hij benadrukte tevens dat de publicatie van groene lijsten en criteria gepaard moet gaan met specifieke kwantitatieve doelstellingen die consistent zijn met de internationale verplichtingen van Vietnam, waardoor een echte impuls wordt gegeven aan groene kredietverlening. Dit helpt de situatie van "schijngroen" te voorkomen – waarbij activiteiten alleen op papier groen zijn, maar in werkelijkheid geen milieu-impact hebben.

"Alleen met een specifiek en transparant wettelijk kader, inclusief een lijst met typen groene investeringsprojecten, capaciteitsindicatoren, milieu- en emissiedrempels, enz., heeft de Vietnamese centrale bank een basis om richtlijnen voor groene kredietverlening op te stellen die commerciële banken kunnen implementeren. Momenteel verlenen banken leningen op basis van verschillende criteria, die door de banken zelf zijn ontwikkeld en sinds 2017 zijn samengesteld volgens richtlijnen van de Vietnamese centrale bank en GIZ. Wanneer een volledig wettelijk kader er is, zal het aandeel groene kredieten in de totale uitstaande kredieten van de hele sector zeker veel groter zijn dan nu," aldus mevrouw Pham Thi Thanh Tung, adjunct-directeur van de afdeling Kredietverlening voor Economische Sectoren (Vietnamese centrale bank), tegenover Dan Viet.

Stimulansen zijn nodig in de 'groene' revolutie.

Aan de kant van het commerciële bankwezen stelde mevrouw Phung Thi Binh, adjunct-directeur-generaal van Agribank, voor dat ministeries en agentschappen dringend een wettelijk kader en specifieke richtlijnen voor groene kredieten moeten vaststellen om de groene revolutie in de financiële sector te bevorderen. Een duidelijk wettelijk kader biedt bedrijven en financiële instellingen niet alleen een juridische basis om deel te nemen aan de markt voor groene kredieten, maar legt ook de basis voor duurzame ontwikkeling. Essentiële vereisten zijn onder meer het opstellen van een groene classificatiecatalogus en het definiëren van criteria voor groene projecten die geschikt zijn voor elke economische sector in Vietnam. Dit creëert een basis voor kredietinstellingen om groene leningen te beoordelen, evalueren en monitoren.

Een voorbeeld van bloementeelt met behulp van moderne technologie in Dan Phuong, Hanoi.

Bovendien moet de Staatsbank van Vietnam het wettelijk kader blijven verbeteren en speciale mechanismen en beleidsmaatregelen voor groene kredieten implementeren. Het ontwikkelen van deze specifieke regelgeving zal commerciële banken aanmoedigen om moedig te investeren in groene projecten en sectoren, in nauwe samenwerking met de nationale doelstellingen voor duurzame ontwikkeling.

Om groene kredieten aantrekkelijker te maken, hebben vertegenwoordigers van commerciële banken ook voorgesteld dat de overheid, het ministerie van Natuurlijke Hulpbronnen en Milieu en het ministerie van Financiën de koolstofmarkt in Vietnam stimuleren. Preferentiële maatregelen op het gebied van belastingen, heffingen, verzekeringen en rentetarieven voor bedrijven die goede ESG-normen (milieu, maatschappij en bestuur) hanteren, zullen een sterke stimulans vormen voor bedrijven om deel te nemen aan activiteiten die de milieu-impact verminderen.

De voorstellen van Agribank weerspiegelen ook de algemene opvattingen van andere banken zoals BIDV, MB, HDBank, enz.

De hoofdeconoom van de ADB, de heer Nguyen Ba Hung, is het ermee eens dat groene financieringsbronnen momenteel weinig aantrekkelijke financiële voordelen bieden. Daarom zou de overheid stimuleringsmechanismen moeten invoeren, zoals het verlagen van de vennootschapsbelasting voor financiële instellingen die groene kredieten ontwikkelen, en het verstrekken van rentesubsidies voor groene kredietleningen.

De heer Nguyen Hoa Cuong, adjunct-directeur van het Centraal Instituut voor Economisch Managementonderzoek, benadrukte het belang van het ervoor zorgen dat beleid degenen bereikt die het echt nodig hebben. "Bij het ontwikkelen van een preferentieel beleid is de cruciale vraag hoeveel bedrijven ervan op de hoogte zijn en of het daadwerkelijk de beoogde doelgroep bereikt", benadrukte de heer Cuong.

De vroege vaststelling en implementatie van een volledig en transparant 'spelreglement' voor groene kredieten zal niet alleen een drijvende kracht zijn voor duurzame bedrijfsontwikkeling, maar er ook voor zorgen dat Vietnam op de lange termijn zijn nationale doelstellingen op het gebied van groene groei en milieubescherming bereikt.

Tijdens het opstellen van de groene classificatiecriteria die aan de regering werden voorgelegd, werkte het Instituut voor Beleid en Strategie van het Ministerie van Natuurlijke Hulpbronnen en Milieu nauw samen met de Staatsbank van Vietnam en raadpleegde het internationale organisaties. De Vietnamese groene classificatiecriteria werden ontwikkeld volgens internationale normen, met een focus op gebieden zoals energie, emissiebeheersing, verpakkingscriteria en plastic in landbouwproducten.

De criteria bevinden zich momenteel in de laatste fase voordat ze door de premier worden gepubliceerd. Om transparantie te waarborgen, zullen onafhankelijke auditbureaus verantwoordelijk zijn voor de evaluatie en certificering van de groene criteria voor bedrijven, particulieren en coöperaties. Deze aanpak is niet alleen in lijn met landen die al groene classificatiesystemen hebben ingevoerd, maar zorgt er ook voor dat groene inkoopactiviteiten bij publieke investeringen streng worden gecontroleerd, waardoor "groen witwassen" wordt tegengegaan.

Assoc. Prof. dr. Nguyen Dinh Tho

Directeur van het Instituut voor Strategie en Beleid - Ministerie van Natuurlijke Hulpbronnen en Milieu

Bron: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] Afsluitingsceremonie van de 10e zitting van de 15e Nationale Vergadering](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premier Pham Minh Chinh voert een telefoongesprek met de CEO van het Russische Rosatom-concern.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Infographic] Wisselkoersen voor het bepalen van de belastbare waarde van 11 t/m 17 december](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[OFFICIEEL] MISA GROUP KONDIGT HAAR BAANBREKENDE MERKPOSITIONERING AAN IN HET ONTWIKKELEN VAN AGENTISCHE AI VOOR BEDRIJVEN, HUISHOUDENS EN DE OVERHEID](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Reactie (0)