VIS Rating mener at markedet for selskapsobligasjoner er tilbake på sporet etter en rekke regulatoriske reformer og implementeringen av den nye verdipapirloven.

«Markedet for selskapsobligasjoner er tilbake på sporet»

VIS Rating mener at markedet for selskapsobligasjoner er tilbake på sporet etter en rekke regulatoriske reformer og implementeringen av den nye verdipapirloven.

VIS Rating vurderer Vietnams kredittmiljø i 2025 og mener at Vietnams kredittforhold vil bli stabile etter en betydelig forbedring i 2024.

Kredittvurderingsbyrået sa at fokus på politikk og tiltak for å støtte økonomien vil øke innenlandsk forretningsaktivitet og forbruk.

Offentlige utgifter, utenlandske direkteinvesteringer og eksport er nøkkelen til å opprettholde Vietnams sterke økonomiske utsikter og nå målet om en BNP-vekst på 7,0–7,5 % innen 2025. Med valutareservene på sitt laveste nivå på fem år ved utgangen av 2024 har imidlertid den vietnamesiske statsbanken begrenset rom til å håndtere valutakurssvingninger. Hvis valutautgangen øker og den vietnamesiske dronningen svekkes ytterligere, kan rentene stige og påvirke veksten til innenlandske foretak.

Økte investeringer i offentlig infrastruktur vil øke forretningsaktivitetene til bedrifter innen bygg-, material- og transportsektoren. Nye tiltak for å håndtere juridiske barrierer og forbedre arealplanleggingen vil fremme utvikling av nye eiendomsprosjekter og øke tilliten til boligkjøpere.

Detaljhandelssalget i 2025 kan øke med 10–12 % sammenlignet med 2024 ettersom lønningene til offentlig ansatte øker og husholdningenes inntekter tar seg opp. Bedre tillit fra næringslivet og forbrukerne vil øke låneetterspørselen. Hovedusikkerheten i VIS Ratings basisscenario er at den amerikanske politiske retningen under den nye Trump-administrasjonen kan ha en negativ innvirkning på eksportland, inkludert Vietnam.

Totalt sett vil finansieringsforholdene forbli stabile i 2025. Bankene har solid finansiering og likviditet til å øke nye utlån til innenlandske bedrifter og enkeltpersoner.

VIS Rating mener at markedet for selskapsobligasjoner er tilbake på sporet etter en rekke regulatoriske reformer og implementeringen av den nye verdipapirloven, preget av jevn vekst i nyutstedelsesverdi for både offentlige og private utstedelser.

Investortilliten vil fortsette å forbedres takket være strengere regler for obligasjonsutstedelse og høyere krav til åpenhet om informasjon. Obligasjonsutstedelse for å nedbetale gammel gjeld vil være enklere enn tidligere år, selv om rentene justeres opp på grunn av konkurranse om innskudd fra banker.

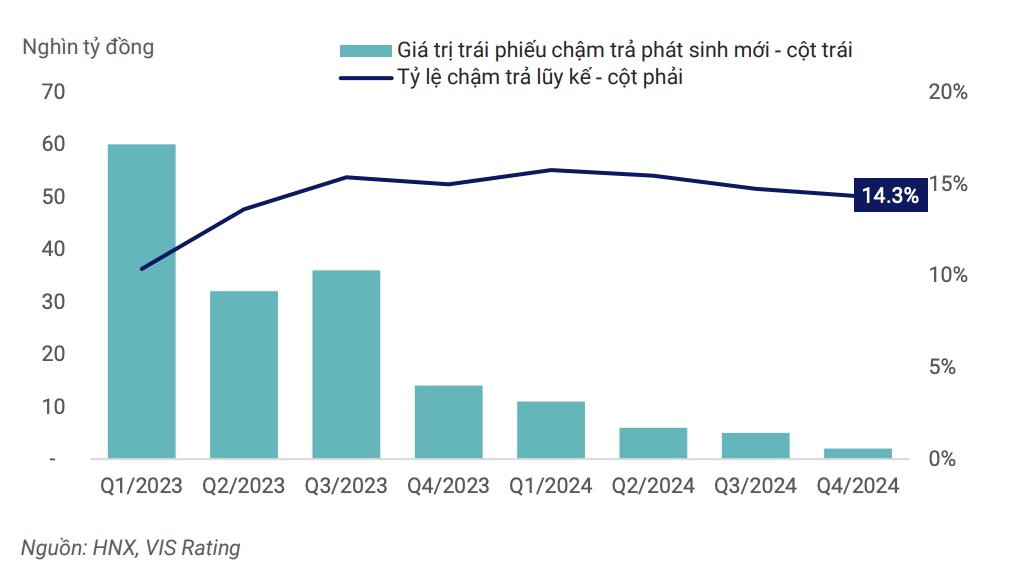

Andelen misligholdte obligasjoner vil gradvis stabilisere seg til et nytt normalt nivå i 2025, noe som gjenspeiler en sterk makroøkonomisk situasjon og et sterkt forretningsmiljø, og gradvis forbedret juridisk rammeverk og markedsinfrastruktur for å håndtere misligholdsrisiko.

|

| Misligholdsraten i hele markedet nådde en topp i første kvartal 2024 og er synkende. |

En sterk økonomi vil bidra til å forbedre kontantstrømmen, tilbakebetalingsevnen og refinansieringsbehovet. Strengere reguleringer av utstedelse og investering i selskapsobligasjoner, åpenhet om informasjon og bruk av kredittvurderinger for å varsle om investeringsrisikoer vil bidra til å forbedre dybden i markedet for selskapsobligasjoner i den nye utviklingsfasen. Sammen med dette vil utstedere og investorer være mer trygge på å bruke nye finansielle instrumenter for å restrukturere gjeld og/eller unngå forsinkede obligasjonsbetalinger.

Imidlertid er det fortsatt risiko. VIS Rating sa at selv om bedriftenes kontantstrøm fortsetter å ta seg opp, er høy gjeldsgrad og svak likviditet fortsatt store svakheter i gjeldsnedbetalingsevnen.

Eiendoms-, bygg- og anleggsbransjene har fortsatt høy gjeldsgrad. Gjennomsnittlig gjeld/EBITDA for børsnoterte virksomheter i disse bransjene er nesten 9 ganger høyere enn det generelle gjennomsnittet på 3,6 ganger. Avhengigheten av kortsiktig gjeld for langsiktige investeringer har ført til en kraftig økning i mislighold av selskapsobligasjoner i 2022–2023. Da finansmarkedet gikk tom for likviditet, klarte ikke bedrifter uten kontantstrøm fra driften å finne kilder til restruktureringslån for å betale for forfallende obligasjoner.

Selv med forbedret kontantstrøm vil gjeldsgraden forbli høy ettersom bedrifter ofte låner mer for å starte opp ekspansjonsprosjekter. Inntil bedrifter forbedrer sine retningslinjer for gjeldsstyring, vil likviditetsrisiko forbli en sentral risiko å overvåke.

[annonse_2]

Kilde: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] Da Nang: Hundrevis av mennesker slår seg sammen for å rydde opp en viktig turistrute etter storm nr. 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Kommentar (0)