Følgelig økte volumet av utstedte bankobligasjoner kraftig i løpet av de første ni månedene av 2025, og utgjorde 73 % av det totale volumet av selskapsobligasjoner.

Bankkonsernet utstedte 313,2 billioner VND.

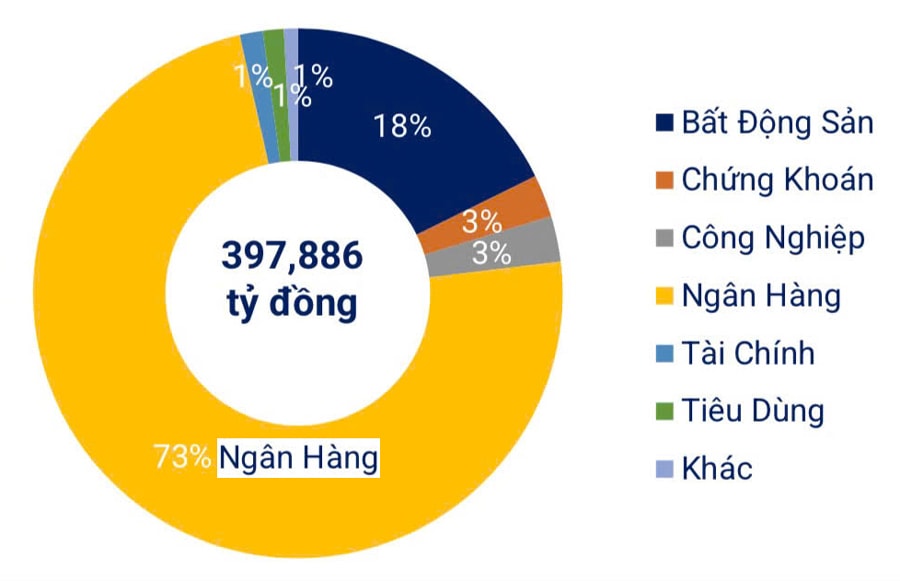

Ifølge Vietnam Bond Market Association nådde den totale verdien av utstedte selskapsobligasjoner (inkludert både private og offentlige emisjoner) omtrent 430,8 billioner VND i løpet av de første ni månedene av 2025, en økning på 35 % sammenlignet med samme periode i fjor. Av dette dominerte banksektoren med 313,2 billioner VND, tilsvarende 73 % av den totale utstedelsen, en økning på 38 % fra år til år.

Bare i tredje kvartal ble det utstedt 155 selskapsobligasjoner i markedet, inkludert 154 innenlandske obligasjoner med en samlet verdi på 156 100 milliarder VND, og én internasjonal obligasjon fra Vietnam Prosperity Commercial Bank ( VPBank ) med en verdi på 300 millioner USD.

Blant bankene som utstedte obligasjoner, hentet Military Commercial Joint Stock Bank (MBBank) inn mest, med 6 000 milliarder VND, etterfulgt av Loc Phat Commercial Joint Stock Bank (LPBank), Asia Commercial Bank (ACB ) og Ho Chi Minh City Development Commercial Joint Stock Bank (HDBank). Representanter fra disse bankene nevnte behovet for å supplere mellomlangsiktig og langsiktig kapital, ettersom bankobligasjonene alle har løpetider på over 3 år.

Etter to måneder på rad med nedgang tok bankenes obligasjonsutstedelse seg opp igjen i september og nådde nesten 40,7 billioner VND, en økning på 19,7 % sammenlignet med august. All denne utstedelsen skjedde gjennom private plasseringer. Samtidig økte aktiviteten for tidlig innfrielse kraftig og nådde nesten 35 billioner VND, en økning på 31 % fra forrige måned og 49 % fra året før, tilsvarende 86 % av den nye utstedelsesverdien i måneden.

Ifølge data fra Fiin Group (et selskap innen finans- og forretningsinformasjonstjenester) kjøpte bankene tilbake obligasjoner for 158,5 billioner VND i løpet av årets første ni måneder, en økning på 37 % sammenlignet med samme periode i 2024, tilsvarende 51 % av den totale verdien av nye utstedelser. De fleste av de tilbakekjøpte obligasjonene ble utstedt etter 30. juni 2024 for å restrukturere forfall og kapitalkostnader.

I mellomtiden hadde kupongrentene (faste årlige renter som obligasjonsutstedere betaler til obligasjonseiere basert på obligasjonens pålydende verdi; vanligvis betalt hver sjette måned eller hvert år og ikke underlagt markedsrenter) en tendens til å stige igjen i banksektoren, etter å ha nådd et lavpunkt tidligere i år, med en gjennomsnittsrente som økte til 6,18 % i tredje kvartal (sammenlignet med 5,81 % i andre kvartal 2025 og 5,95 % i tredje kvartal 2024), det høyeste nivået de siste seks kvartalene.

De fleste bankene som lyktes med å utstede obligasjoner i tredje kvartal, registrerte høyere renter enn i forrige kvartal, som Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon - Hanoi Commercial Bank (SHB )...

Representanter fra banker som utsteder obligasjoner deler alle synspunktet om at etterspørselen etter obligasjonsutstedelse er i en oppadgående trend, sammen med akselererende kredittetterspørsel, mens rentene fortsatt må holdes stabile for å støtte økonomien.

Hva kan gjøres for å redusere risikoene?

Spørsmålet er: Hvordan kan banker effektivt skaffe kapital gjennom obligasjonsutstedelse, samtidig som de minimerer risikoen for både de utstedende bankene og økonomien? Eksperter forklarer at selv om det er etablert et juridisk rammeverk, er det fortsatt mange aspekter som er slappe, spesielt når det gjelder å håndtere bruken av kapital etter utstedelse. Derfor må regulatoriske myndigheter forstå grundig hva slags obligasjonsprodukter bankene utsteder for å forhindre misbruk.

For banker er det avgjørende å unngå å utstede obligasjoner vilkårlig uten tilstrekkelig kontroll over formålet og kontantstrømmen, ettersom likviditetsrisikoen kan øke etter hvert som de nærmer seg forfall. Banker bør fokusere på å utstede kortsiktige obligasjoner med transparente formål og overførbarhet, slik at dette instrumentet virkelig blir en trygg kanal for å skaffe kapital.

Prognoser indikerer at presset for å tilbakebetale avdrag og renter på selskapsobligasjoner midlertidig vil avta i november, men vil stige til 45 billioner VND i desember 2025, hovedsakelig i eiendomssektoren. I første halvdel av 2026 forventes denne sektoren alene å måtte tilbakebetale 54,8 billioner VND, som utgjør 70 % av de totale forfalte avdragsforpliktelsene, noe som viser at presset på kontantstrømmen fortsatt er konsentrert i dette området.

Når det gjelder forvaltningen av banker som utsteder obligasjoner, bekreftet ledelsen i Vietnams statsbank at byrået vil fortsette å føre tilsyn med kommersielle banker som utsteder obligasjoner gjennom lovbestemmelser. Statsbanken vil også regelmessig overvåke obligasjonsutstedelsesaktiviteter for å sikre at bankene overholder loven, inkludert å kontrollere formålet med kapitalbruken, utstedelsesvilkårene og informasjonsutleveringen. Samtidig vil den føre nøye tilsyn med banker, vurdere økonomiske og operasjonelle risikoer knyttet til obligasjoner, for å sikre stabiliteten i banksystemet.

I løpet av de første ni månedene av 2025 kjøpte bankene tilbake obligasjoner for 158,5 billioner VND, en økning på 37 % sammenlignet med samme periode i 2024, tilsvarende 51 % av den totale verdien av nyutstedte obligasjoner. De fleste av de tilbakekjøpte obligasjonene ble utstedt etter 30. juni 2024 for å restrukturere forfall og redusere kapitalkostnader.

Kilde: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

Kommentar (0)