Rząd właśnie wydał dekret nr 90/2023/ND-CP regulujący stawki, metody poboru, płatności, zwolnienia z opłat, zarządzanie i korzystanie z opłat za użytkowanie dróg. Dekret wchodzi w życie z dniem 1 lutego 2024 r.

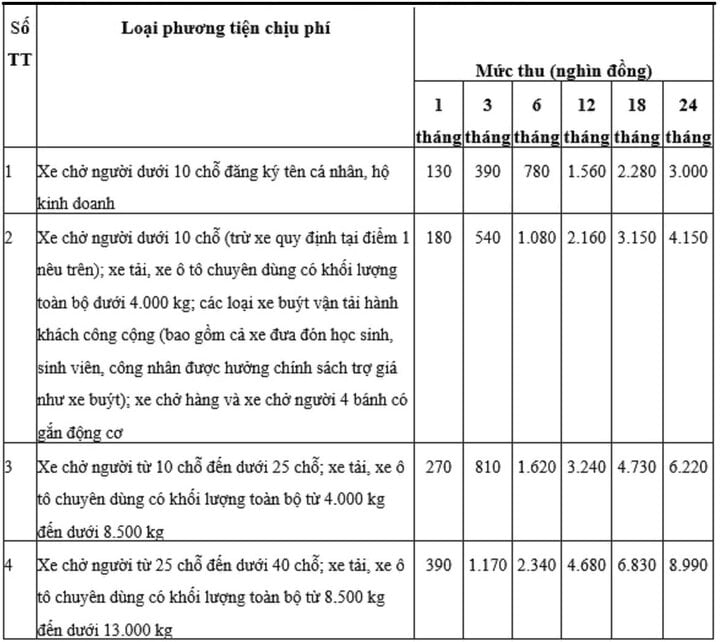

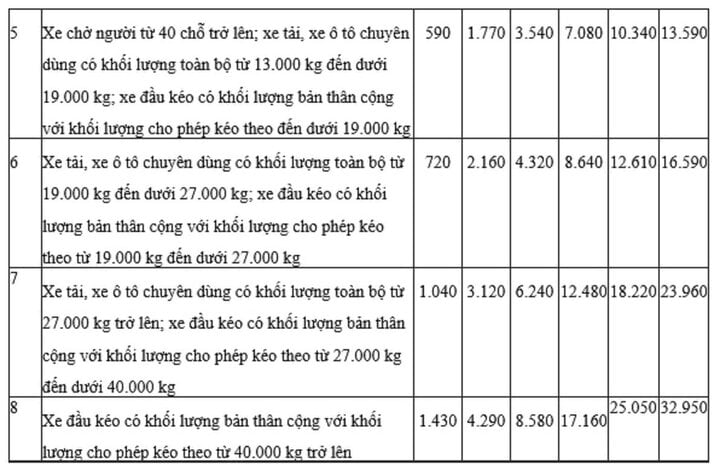

Szczegóły opłat za korzystanie z dróg dla każdego rodzaju pojazdu przedstawiają się następująco:

Dekret wyjaśnia również, że: W przypadku gdy pojazd jest sprzedawany lub wystawiany na aukcji, a opłata została już uiszczona do czasu ponownego przeglądu technicznego pod kątem dopuszczalności do ruchu, właściciel pojazdu musi uiścić opłatę od momentu następującego po okresie płatności poprzedniego cyklu.

W przypadku pojazdów skonfiskowanych lub zajętych przez właściwe agencje państwowe, pojazdów agencji administracyjnych i jednostek służb publicznych (z niebieskimi tablicami rejestracyjnymi), pojazdów obrony narodowej i sił policyjnych, które są likwidowane, a także pojazdów zastawionych i zajętych przez instytucje kredytowe lub oddziały banków zagranicznych, które nie zostały poddane kontroli pod kątem użytkowania na drogach w okresie konfiskaty, zajęcia lub oczekiwania na likwidację, a następnie sprzedane na aukcji lub w ramach likwidacji, nowy właściciel pojazdu musi płacić jedynie opłaty za użytkowanie dróg od momentu przeprowadzenia kontroli pojazdu pod kątem użytkowania na drogach.

Podczas kontroli pojazdu właściciel pojazdu musi przedstawić organowi rejestrującemu odpowiednie dokumenty, takie jak: decyzje właściwych organów o konfiskacie lub cofnięciu prawa jazdy; decyzje o odzyskaniu aktywów obciążonych hipoteką; decyzje zezwalające na likwidację aktywów będących własnością organów administracyjnych, jednostek służb publicznych, sił zbrojnych i policji; protokoły lub umowy potwierdzające zakończenie procedur zakupu aktywów sprzedawanych w drodze likwidacji lub aukcji.

Jeżeli właściciel pojazdu zamierza uiścić opłatę za korzystanie z dróg za okres dłuższy niż cykl przeglądów, jednostka kontroli pojazdów pobierze opłatę i wystawi naklejkę z informacją o opłacie za korzystanie z dróg odpowiadającą okresowi płatności.

W przypadku opłaty rocznej (12-miesięcznej) jednostka kontroli pojazdów wydaje naklejkę opłaty za użytkowanie dróg odpowiadającą 12-miesięcznemu okresowi płatności. Po upływie 12-miesięcznego okresu płatności właściciel pojazdu musi udać się do jednostki kontroli pojazdów w celu uiszczenia opłaty, a naklejkę opłaty za użytkowanie dróg zostanie wydana na kolejny okres (12 miesięcy lub pozostały czas cyklu kontroli).

Dekret stanowi, że w przypadku pojazdów przechodzących pierwszą kontrolę opłata za korzystanie z dróg będzie naliczana od daty wydania pojazdu świadectwa kontroli.

W przypadku pojazdów, które zostały zmodyfikowane, przekształcone w inny sposób lub przeniesione z organizacji na osobę fizyczną (i odwrotnie), opłata jest naliczana od daty przekształcenia lub przeniesienia własności, zgodnie z nowym dowodem rejestracyjnym pojazdu. Opłaty za korzystanie z dróg są naliczane rocznie, miesięcznie lub zgodnie z cyklem przeglądów technicznych pojazdów. Jednostka kontroli pojazdów wydaje naklejkę z opłatą za korzystanie z dróg odpowiadającą okresowi płatności.

Dekret stanowi, że opłata miesięczna za drugi rok (od 13. do 24. miesiąca po przeglądzie pojazdu i uiszczeniu opłaty) wynosi 92% opłaty miesięcznej określonej w przepisach. Opłata miesięczna za trzeci rok (od 25. do 36. miesiąca po przeglądzie pojazdu i uiszczeniu opłaty) wynosi 85% opłaty miesięcznej określonej w przepisach.

Minh Tue

Źródło

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje gubernatora prowincji Tochigi (Japonia)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Grafika] Wyciekłe zdjęcia z gali rozdania nagród Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Na żywo] Gala wręczenia nagród Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje ministra edukacji i sportu Laosu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

Komentarz (0)