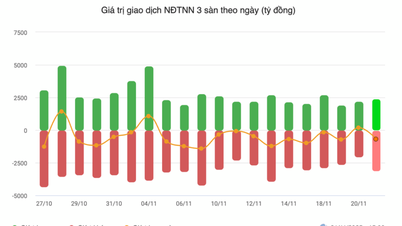

Zagraniczni inwestorzy sprzedali netto przez 17 kolejnych tygodni

Na parkiecie HOSE indeks VN-Index odnotował 3 sesje wzrostu i 2 sesje spadku, kończąc tydzień na poziomie 1654,93 punktów, co stanowi wzrost o 19,47 punktów (1,19%) w porównaniu z poprzednim tygodniem. Płynność nieznacznie się poprawiła, ale nadal była poniżej średniej, z łączną wartością transakcji na poziomie 108 274 mld VND, co stanowi wzrost o 2,37% w porównaniu z poprzednim tygodniem.

Na rynku HNX 17 listopada odnotowano 4 sesje spadków i tylko jedną sesję wzrostów. Na koniec tygodnia indeks HNX spadł do 263,13 punktów, co oznacza spadek o 1,67%. Płynność nadal spadała, osiągając 7906 mld VND, o 7,63% mniej niż w poprzednim tygodniu.

Zagraniczni inwestorzy utrzymali silny trend sprzedaży netto, z wyjątkiem niewielkiej sesji zakupów na giełdzie HOSE w czwartek. W ciągu całego tygodnia zagraniczni inwestorzy sprzedali netto 2213 mld VND, z czego 1904 mld VND sprzedali na giełdzie HOSE, 70 mld VND kupili na giełdzie HNX i 379 mld VND sprzedali na giełdzie UPCOM.

Według Saigon- Hanoi Securities Joint Stock Company (SHS), indeks VN wahał się w wąskim przedziale 1635-1660 punktów, napotykając presję na realizację zysków w miarę zbliżania się do strefy oporu. Jednak indeks utrzymał wsparcie na poziomie około 1640 punktów dzięki pozytywnym wynikom grupy VN30, rosnąc o 1,51% do 1899,89 punktów.

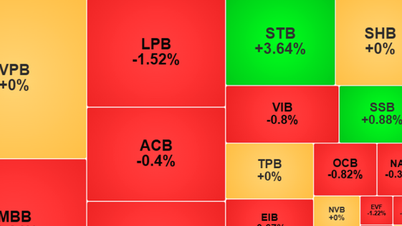

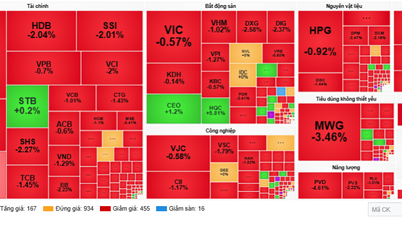

SHS stwierdził, że rynek był wyraźnie zróżnicowany: Viettel , spółki z sektora ropy i gazu, nawozów, chemikaliów i papierów wartościowych odnotowały korekty; podczas gdy akcje spółek o małej kapitalizacji, takich jak technologie, telekomunikacja, nieruchomości, owoce morza i hodowla zwierząt, przyciągnęły przepływy pieniężne. Wzrost płynności na HOSE pokazał, że przepływy pieniężne kierowały się do akcji o dobrych fundamentach i pozytywnych wynikach biznesowych, chociaż całkowita płynność była nadal znacznie niższa niż w październiku.

Zagraniczni inwestorzy są sprzedawcami netto już 17. tydzień z rzędu, jednak SHS uważa, że presja ta może się zmniejszyć, ponieważ wskaźnik udziałów zagranicznych na rynku wynosi zaledwie około 15,08%. SHS prognozuje, że indeks VN utrzyma skumulowany trend wzrostowy powyżej poziomu 1640 punktów, a jego celem jest osiągnięcie poziomu 1700 punktów – szczytu w okresie sierpień-wrzesień 2025 r.

Spółka akcyjna Vietnam Construction Securities Joint Stock Company (CSI) oceniła, że szybki powrót popytu w ostatniej sesji tygodnia pomógł indeksowi VN utrzymać linię MA10 (10-dniowa średnia krocząca) na poziomie 1635 punktów, podtrzymując tym samym krótkoterminowy trend odbicia. Jednak płynność finansowa była nadal o 42,7% niższa niż średnia 20-tygodniowa, co wskazuje na brak silnego przepływu środków pieniężnych. CSI postrzega to jako okazję dla inwestorów do wykorzystania korekt i akumulacji akcji o solidnych fundamentach i odpowiednich pozycjach cenowych.

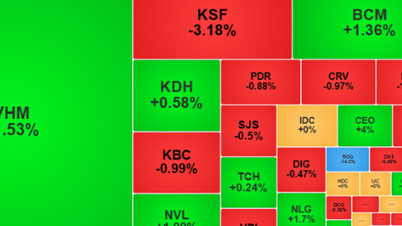

Patrząc na grupy branżowe, przepływy pieniężne przesuwają się w stronę akcji z „historią”; w tym przypadku VIC osiągnął historyczny szczyt po tym, jak akcjonariusze zatwierdzili plan emisji prawie 3,9 miliarda akcji bonusowych w czwartym kwartale 2025 roku. Wiele spółek z branży nieruchomości, stali, owoców morza i hodowli również odnotowało pozytywne zmiany w ciągu tygodnia.

Ogólnie rzecz biorąc, rynek nadal znajduje się w trendzie wzrostowym po okresie silnej korekty, ale niska płynność odzwierciedla ostrożne nastawienie inwestorów. Firmy papierów wartościowych zalecają utrzymanie rozsądnego udziału, priorytetowo traktując wiodące w branży przedsiębiorstwa o dobrych fundamentach i jasnych perspektywach wzrostu w 2026 roku.

Podczas gdy rynek wietnamski wkracza w fazę akumulacji, rozwój sytuacji na głównych rynkach światowych jest mniej pozytywny, zwłaszcza w przypadku indeksu technologicznego w USA, który znajduje się pod presją konieczności dokonania korekt.

Nasdaq Composite spada trzeci tydzień z rzędu

Indeks Nasdaq Composite zamknął tydzień spadkiem o 2,7%, notując trzeci z rzędu tygodniowy spadek – najdłuższą serię spadków od marca 2025 roku. Dow Jones Industrial Average również spadł o 1,9%, a S&P 500 o około 2%. Trend korekcyjny wynikał głównie z obaw o wyceny spółek z sektora zaawansowanych technologii, a oczekiwania, że Rezerwa Federalna USA (Fed) obniży stopy procentowe na grudniowym posiedzeniu, wykazują oznaki osłabienia.

Jednak podczas ostatniej sesji tygodnia, 21 listopada, rynek amerykański odnotował silny wzrost, dzięki oczekiwaniom, że Fed obniży stopy procentowe szybciej niż przewidywano. Nasdaq wzrósł o 195,04 punktu (0,88%) do 22 273,08 punktu, Dow Jones o 493,3 punktu (1,08%) do 46 245,56 punktu, a S&P 500 o 0,98%.

Akcje firmy Nvidia zanotowały duże wahania w trakcie sesji po tym, jak pojawiły się informacje, że rząd USA rozważa złagodzenie ograniczeń dotyczących sprzedaży układów H200 AI do Chin, ale akcje i tak spadły o 1% i straciły łącznie 5,9% w skali tygodnia.

Wydarzenia z poprzednich sesji pokazują, że nastroje inwestorów stale się zmieniają w zależności od informacji o zatrudnieniu, inflacji i oczekiwaniach kierownictwa Fed. Przedstawiciele Fed mają również rozbieżne poglądy na temat priorytetów kontroli inflacji i ochrony rynku pracy, co sprawia, że perspektywy polityki pieniężnej w najbliższym czasie są bardziej nieprzewidywalne. Według narzędzia FedWatch Tool firmy CME, rynek ocenia obecnie prawdopodobieństwo obniżki stóp procentowych przez Fed w grudniu na prawie 72%.

Source: https://baotintuc.vn/thi-truong-tien-te/chung-khoan-chuyen-sang-tich-luy-voi-thanh-khoan-thap-20251123161714255.htm

Komentarz (0)