Za tym pozornie „niewielkim” doświadczeniem kryje się połączenie trzech czynników, które zmieniają krajobraz finansowy Wietnamu: bankowość, technologie finansowe i technologia sztucznej inteligencji.

Ponieważ wszystkie trzy inicjatywy dążą do wspólnego celu, jakim jest zwiększenie bezpiecznego i elastycznego dostępu do usług finansowych, „3-minutowy limit wydatków” to nie tylko nowe narzędzie, ale także dowód na inteligentniejsze, bardziej spersonalizowane i bliższe codziennemu życiu Wietnamczyków podejście do kwestii finansowych.

„Miliardowy” uścisk dłoni między bankami a fintechem: Kiedy technologia wypełnia finansową pustkę

Według danych Banku Państwowego Wietnamu, 72% wietnamskich firm fintech współpracuje obecnie z bankami komercyjnymi – wskaźnik ten pokazuje, że współpraca stopniowo zastępuje model konkurencyjny. Banki dysponują przepływami kapitału, markami i doświadczeniem w zarządzaniu ryzykiem; fintech oferuje szybkość, technologię i zdolność do zrozumienia użytkowników na poziomie danych behawioralnych. Kiedy obie strony łączą siły, „luka finansowa” – gdzie miliony ludzi nigdy nie miały zdolności kredytowej lub nie kwalifikują się do dostępu do formalnych usług finansowych – zaczyna się wypełniać.

Raport EY Vietnam pt. „Poprawa włączenia finansowego Wietnamu i rola technologii finansowych” wskazuje, że platformy technologii finansowych odgrywają coraz ważniejszą rolę w pomaganiu bankom w poszerzaniu zasięgu za pomocą „danych alternatywnych” – zbioru sygnałów finansowych, których tradycyjny system kredytowy nie był w stanie wykorzystać wcześniej: historii płatności rachunków, częstotliwości doładowywania telefonu, powtarzających się nawyków zakupowych...

Dane te nie zastępują starego systemu kredytowego, lecz uzupełniają i dopełniają obraz finansowy każdego użytkownika. Dzięki sztucznej inteligencji i analizie danych w czasie rzeczywistym instytucje finansowe mogą oceniać zdolność kredytową, spłatę i zachowania finansowe klientów w sposób bardziej elastyczny i kompleksowy.

Jeśli w przeszłości dostęp do kredytu był niemal wyłącznie zarezerwowany dla grup o stabilnych dochodach, zabezpieczeniu i czystej historii kredytowej, to obecnie, dzięki wsparciu sztucznej inteligencji, bariera między „ludźmi z punktacją” i „ludźmi, którzy nigdy nie mieli punktacji” stopniowo zanika.

Podejście to jest zgodne z wytycznymi rządu zawartymi w Narodowej Strategii Włączenia Finansowego, w której Wietnam stawia sobie za cel, aby do 2025 r. 80% dorosłych posiadało konta do transakcji finansowych i stopniowo tworzyło otwarty ekosystem kredytowy na platformie cyfrowej.

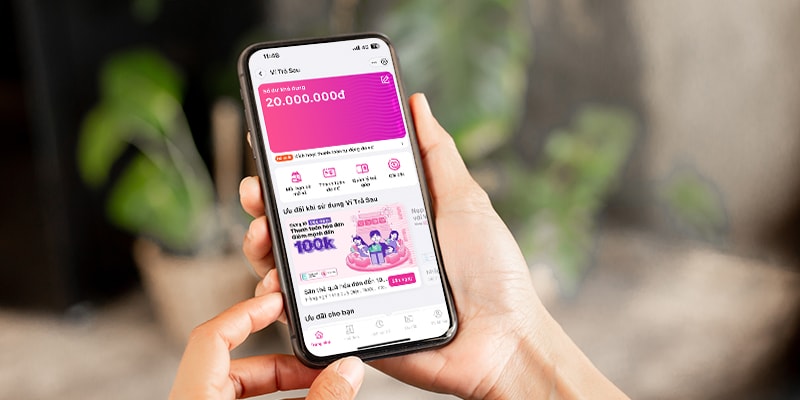

Portfel MoMo Postpaid – „elastyczne źródło pieniędzy” na współczesne życie

Typowym przykładem współpracy banków z firmami fintech jest Postpaid Wallet (VTS), produkt opracowany przez TPBank i MBV i płynnie wdrożony w superaplikacji MoMo.

Wbrew powszechnemu przekonaniu, Portfel Postpaid nie generuje zadłużenia, lecz zapewnia użytkownikom elastyczne źródło pieniędzy, z którego można korzystać natychmiast, gdy zajdzie taka potrzeba, z limitem ustalanym indywidualnie na podstawie rzeczywistej sytuacji finansowej. Dzięki Portfelowi Postpaid użytkownicy mogą aktywniej bilansować przepływy pieniężne, zamiast biernie czekać na dochód lub szukać nieoficjalnych źródeł kapitału.

Z punktu widzenia bankowości taki model współpracy przynosi również wyraźne korzyści: optymalizuje koszty operacyjne, skraca proces autoryzacji, a dzięki transparentnej technologii scoringowej zwiększa możliwości zarządzania ryzykiem.

Z perspektywy ekonomicznej , wielu ekspertów uważa Portfel Postpaid za wyraźny dowód skuteczności modelu współpracy między bankami a platformami fintech. Co istotne, zdaniem ekspertów, rozwiązania takie jak MoMo stanowią „przedłużenie”, rozszerzające możliwości obsługi systemu finansowego poprzez dane i technologię. Jednocześnie, pomagając milionom ludzi po raz pierwszy zarejestrować się w punktach CIC – to ważny krok w kierunku integracji finansowej i rozwoju gospodarki cyfrowej.

Widać, że połączenie bankowości i technologii finansowych otwiera nowy rozdział w historii wietnamskich finansów: szybszych, bardziej przejrzystych i kompleksowych.

Na tym zdjęciu MoMo i partnerzy, tacy jak TPBank i MBV, udowadniają, że technologia nie tylko pomaga efektywnie zarządzać przepływami pieniężnymi, ale także przybliża każdemu możliwości finansowe.

Source: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Zdjęcie] Pilnie pomóż ludziom szybko znaleźć miejsce do życia i ustabilizować swoje życie](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Zdjęcie] Sekretarz generalny To Lam współpracuje ze stałymi komitetami podkomisji XIV Zjazdu Partii](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Komentarz (0)