|

| Rząd nadal zamierza kontynuować obniżanie stóp procentowych kredytów w najbliższym czasie. Zdjęcie: Duc Thanh |

Stopy procentowe rosną, kupujący domy zaczynają odczuwać presję

Pani Dang Thuy Duong, klientka V. Banku, poinformowała, że w ciągu ostatniego miesiąca oprocentowanie jej kredytu hipotecznego wzrosło dwukrotnie. W związku z tym, od zeszłego tygodnia, zmienne oprocentowanie jej kredytu wynosi 14,4% w skali roku, co stanowi wzrost o 2% w porównaniu ze stopą obowiązującą we wrześniu 2025 roku (12,4% w skali roku).

Wzrost stóp procentowych kredytów jest zrozumiały, biorąc pod uwagę, że w ostatnich miesiącach stopa mobilizacyjna rosła dość dynamicznie. Z wyjątkiem grupy czterech największych banków ( Agribank , BIDV, VietinBank, Vietcombank), które utrzymują stopę mobilizacyjną na niskim poziomie (2,9%-3,5% rocznie dla okresów 6-miesięcznych i 4,6%-4,7% rocznie dla okresów 12-miesięcznych), prywatne banki komercyjne bardzo szybko podnoszą stopy procentowe, wyraźnie różniąc się od grupy banków państwowych.

W związku z tym oprocentowanie depozytów 6-miesięcznych w grupie prywatnych banków komercyjnych w większości przekraczało 6% w skali roku. Dla dużych depozytów oferowane jest oprocentowanie depozytów 6-miesięcznych do 6,9% w skali roku.

W szczególności, w kontekście mobilizacji stóp procentowych kontrolowanych przez Bank Państwowy, wiele banków nawiązało współpracę z podmiotami zewnętrznymi w celu wprowadzenia na rynek produktów takich jak certyfikaty depozytowe, umowy kredytowe itp. W związku z tym oprocentowanie na okres 3 miesięcy wynosi do 6% rocznie, a na okres 6 miesięcy – 7,6% rocznie.

Bank Państwowy poinformował, że do 30 września 2025 r. średnie oprocentowanie kredytów dla nowych transakcji banków komercyjnych wyniesie 6,54% rocznie, co oznacza spadek o 0,4% rocznie w porównaniu z końcem 2024 r. Jednak, według opinii nabywców mieszkań, oprocentowanie na poziomie 6-7% rocznie obowiązuje tylko w początkowym okresie preferencyjnym, głównie ze względu na „przyciąganie klientów” przez banki lub inwestorów wspierających stopy procentowe. Po okresie preferencyjnym zmienne oprocentowanie wynosi zazwyczaj 12-14% rocznie, co wywiera dużą presję na kredytobiorców.

|

Kupujący domy muszą zarządzać ryzykiem

W raporcie złożonym z pytań i odpowiedzi, przesłanym Zgromadzeniu Narodowemu, prezes Banku Państwowego Nguyen Thi Hong przyznał, że stopy procentowe są pod dużą presją, głównie z takich powodów, jak: oprocentowanie kredytów ma tendencję do gwałtownego spadku w ostatnim czasie; światowe stopy procentowe mają tendencję do spadku, przy czym stopy procentowe amerykańskiej Rezerwy Federalnej (Fed) pozostają wysokie, a globalny rynek finansowy jest nieprzewidywalny ze względu na wpływ amerykańskiej polityki taryfowej.

Dodatkowo należy wziąć pod uwagę, że spodziewany jest wzrost popytu na kapitał kredytowy na produkcję, działalność gospodarczą i konsumpcję, podczas gdy mobilizacja kapitału całego systemu instytucji kredytowych może zostać naruszona i może konkurować z innymi kanałami inwestycyjnymi.

Raport z przeglądu Komisji Gospodarczej i Finansowej Zgromadzenia Narodowego ostrzegał również przed zagrożeniami dla stabilności makroekonomicznej, zwłaszcza na rynkach kapitałowych i nieruchomości. W związku z tym, biorąc pod uwagę obecną strukturę rynku kapitałowego i stóp procentowych, dalsze luzowanie polityki pieniężnej stanowi wyzwanie; rynek nieruchomości wymaga odpowiedniej oceny.

W ostatnich miesiącach 2025 i 2026 roku rząd nadal zamierza kontynuować obniżanie stóp procentowych, ale cel ten jest bardzo ambitny. Najnowsze statystyki Banku Państwowego pokazują, że napływ depozytów do systemu bankowego zwalnia. Presja na kapitał bankowy będzie nadal rosła wraz ze wzrostem akcji kredytowej pod koniec roku.

Gdy stopy procentowe wzrosną, sektor nieruchomości będzie jednym z pierwszych, który odczuje skutki tych zmian, w szczególności spekulacyjne kredyty hipoteczne.

Dr Can Van Luc, główny ekonomista BIDV, powiedział, że do końca trzeciego kwartału 2025 roku kredyty hipoteczne wzrosły o 19%, ale napłynęły głównie do segmentu inwestycyjnego i biznesowego, a kredyty hipoteczne wzrosły jedynie o 14%. To pokazuje, że spekulacyjne przepływy pieniężne nie były kontrolowane.

Według ekspertów, ceny nieruchomości gwałtownie wzrosną w latach 2024-2025, częściowo ze względu na tani pieniądz, który stymulował inwestycje w nieruchomości, oraz wzrost dźwigni finansowej inwestorów. Wraz ze wzrostem stóp procentowych, osoby o wysokim wskaźniku dźwigni finansowej będą narażone na ryzyko, dlatego w tym okresie kluczowe jest zarządzanie kapitałem.

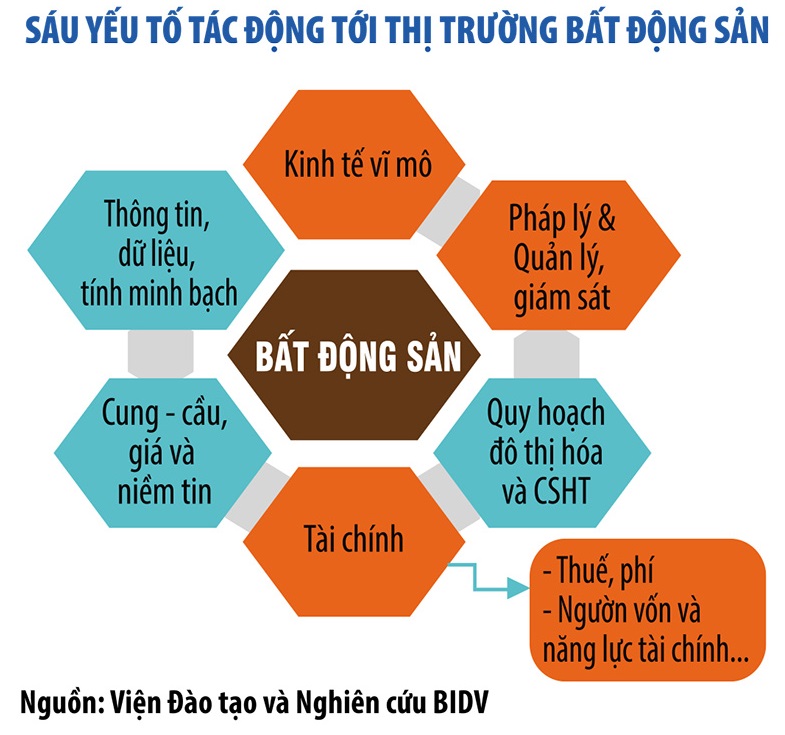

Dr Can Van Luc zauważył, że nie tylko dla inwestorów, restrukturyzacja przepływów pieniężnych i spłata zadłużenia to dziś również kwestia przetrwania dla firm. Obecnie rynek nieruchomości jest niemal całkowicie zależny od kredytów bankowych, co wiąże się z wieloma zagrożeniami. Dlatego dywersyfikacja źródeł kapitału dla rynku nieruchomości jest bardzo pilna. Ponadto Wietnam potrzebuje utworzenia Narodowego Funduszu Mieszkaniowego, który wspierałby długoterminowe finansowanie segmentu budownictwa socjalnego i mieszkań komunalnych.

Zdaniem ekspertów, gdy przepływy kapitału zostaną skierowane we właściwym kierunku i będą mniej zależne od kredytów, rynek nieruchomości będzie mniej podatny na wahania i będzie się rozwijał w sposób bardziej zrównoważony.

Source: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[Zdjęcie] III Zjazd Patriotyczny Centralnej Komisji Spraw Wewnętrznych](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Zdjęcie] Da Nang: Woda stopniowo opada, lokalne władze korzystają z oczyszczania](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w piątej ceremonii wręczenia Narodowych Nagród Prasowych na temat zapobiegania korupcji, marnotrawstwa i negatywności oraz walki z nimi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

Komentarz (0)