Istotna rola zwiększania kapitału zakładowego

Zgodnie z postanowieniami Dekretu 141, do 31 grudnia 2010 r. banki komercyjne muszą zapewnić kapitał prawny w wysokości 3 000 mld VND, a następnie jego posiadanie musi zostać przedłużone do 31 grudnia 2011 r. Zatem 2011 r. to również czas, w którym banki będą ścigać się ze sobą, aby zwiększyć kapitał, który ma spełnić regulacyjne wymogi dotyczące kapitału statutowego w wysokości 3 000 mld VND, takie jak SGB, KLB, VBB, NCB,OCB , NAB...

Według danych opublikowanych przez Bank Państwowy Wietnamu (SBV), 10 lat temu, w 2014 r., kapitał zakładowy państwowej grupy banków komercyjnych stanowił 30% całego systemu, a prywatna grupa banków komercyjnych stanowiła 44%. Jednakże, pod koniec czerwca 2024 r., wskaźniki kapitału zakładowego tych dwóch grup wynosiły odpowiednio 21% i 55%, pokazując wybitny wzrost w wyścigu podwyższania kapitału prywatnej grupy banków komercyjnych. Konkretnie, kapitał zakładowy państwowej grupy banków komercyjnych na dzień 31 grudnia 2024 r. wynosił 228 229 mld VND, co stanowi wzrost tylko o 94 023 mld VND, co odpowiada wzrostowi o 41% w porównaniu z końcem 2014 r. Tymczasem kapitał zakładowy prywatnej grupy banków komercyjnych osiągnął 587 850 mld VND, co stanowi wzrost o 587 850 mld VND, co odpowiada wzrostowi o 67%.

Prywatna grupa banków komercyjnych ma szansę na przełom w zakresie kapitału statutowego, zwłaszcza w latach 2017–2018, kiedy banki spieszą się z notowaniem na giełdzie, otwierając szanse na zwiększenie kapitału, a także znalezienie potencjalnych strategicznych akcjonariuszy, korzystając z możliwości mobilizacji kapitału krajowego i zagranicznego.

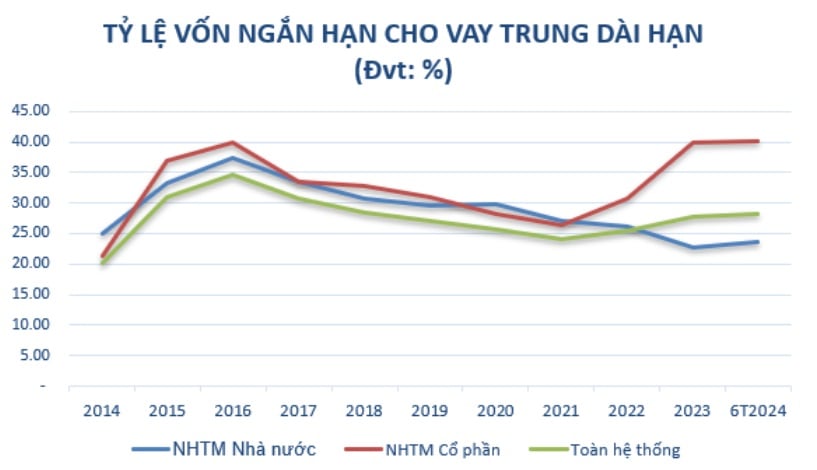

Oprócz zapewnienia regulacji agencji zarządzającej, zwiększenie kapitału zakładowego jest warunkiem wstępnym, pomagającym bankom zwiększyć średnio- i długoterminowe źródła kapitału w celu rozszerzenia działalności biznesowej, gdy współczynnik wykorzystania kapitału krótkoterminowego na pożyczki średnio- i długoterminowe jest stopniowo zaostrzany zgodnie z planem działania zawartym w Okólniku nr 08/2020/TT-NHNN z dnia 14 sierpnia 2020 r. Banku Państwowego Wietnamu zmieniającym i uzupełniającym Okólnik nr 22/2019/TT-NHNN określający limity i wskaźniki bezpieczeństwa w operacjach banków i oddziałów banków zagranicznych.

Źródło: Opracowano na podstawie State Bank

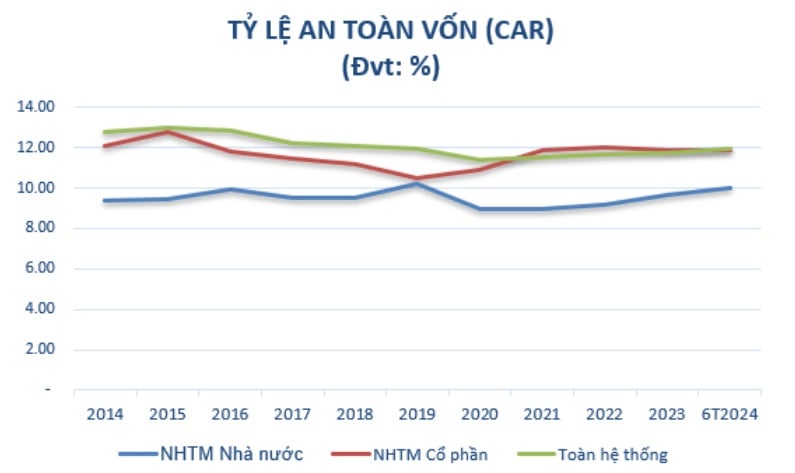

Jednocześnie podwyższenie kapitału ma zapewnić współczynnik wypłacalności (CAR) zgodnie z regulacjami właściwych organów, dążąc do spełnienia standardów międzynarodowych i ciągłego wzrostu zysków każdego roku. Podwyższenie kapitału jest również zadaniem do realizacji zgodnie z Projektem restrukturyzacji systemu instytucji kredytowych związanych z rozliczeniem złych długów w latach 2021-2025 w decyzji nr 689/QD-TTg z dnia 8 czerwca 2022 r. Prezesa Rady Ministrów . Jednym z ważnych celów jest, aby do 2023 r. współczynnik CAR banków komercyjnych osiągnął co najmniej 10-11%; do 2025 r. osiągnie on co najmniej 11-12%.

Po 10 latach wysoka dynamika wzrostu kapitału zakładowego doprowadziła do tego, że współczynnik wypłacalności (CAR) prywatnej grupy banków komercyjnych jest znacznie wyższy niż państwowej grupy banków komercyjnych. W szczególności w 2014 r. minimalny współczynnik wypłacalności państwowej grupy banków komercyjnych wynosił 9,4%, a prywatnej grupy banków komercyjnych – 12,07%. Do czerwca 2024 r. współczynnik wypłacalności akcyjnej grupy banków komercyjnych (11,86%) był również wyższy niż państwowej grupy banków komercyjnych (9,99%), zgodnie z Okólnikiem 41/2016/TT-NHNN.

(*) Od 2020 r. wskaźnik CAR obliczany jest zgodnie z wytycznymi banków stosujących Okólnik 41/2016/TT-NHNN. Źródło: Opracowano na podstawie SBV

Zatem zwiększenie kapitału zakładowego odgrywa istotną rolę w zapewnieniu stabilności i zrównoważonego rozwoju banków. Nie tylko pomaga bankom spełnić wymogi prawne i regulacyjne instytucji zarządzającej, ale także zwiększa zdolność do prowadzenia działalności, poprawia zdolność finansową i wzmacnia konkurencyjność banków na rynku.

Obecnie banki, zwłaszcza małe i średnie, nieustannie proaktywnie poszukują odpowiednich rozwiązań, obejmujących elastyczne metody pozyskiwania kapitału, poprawę efektywności operacyjnej i dostosowanie się do nowych regulacji prawnych, aby zachować zrównoważony rozwój w obecnej sytuacji rynkowej.

Zwiększanie kapitału zakładowego za pomocą dywidend staje się coraz bardziej popularne.

Banki mogą podwyższyć kapitał zakładowy na wiele sposobów, takich jak: emisja nowych akcji, obligacje zamienne oraz współpraca z inwestorami strategicznymi. Jednak w zależności od sytuacji finansowej, orientacji strategicznej, woli akcjonariuszy oraz bieżącej sytuacji gospodarczej , bank decyduje o sposobie podwyższenia kapitału.

W kontekście obecnego, mało dynamicznego rynku akcji, emisja nowych akcji napotyka na wiele trudności w przyciąganiu akcjonariuszy do zakupu akcji. Ponadto banki muszą również brać pod uwagę wpływ emisji nowych akcji na obecny wskaźnik posiadania akcji przez akcjonariuszy i przestrzegać regulacji agencji zarządzającej.

Dlatego emisja akcji w celu wypłaty dywidendy – metoda zwiększania kapitału bez konieczności mobilizacji dodatkowych środków zewnętrznych – stopniowo staje się trendem w bankach, zwłaszcza po pandemii COVID-19. Banki mogą wykorzystać zgromadzone dywidendy do emisji akcji dla obecnych akcjonariuszy. Jest to rozsądne rozwiązanie, gdy banki chcą utrzymać konsensus akcjonariuszy i nie chcą dzielić się własnością z nowymi inwestorami.

W okresie odbudowy po pandemii COVID-19 (2021-2022), Bank Państwowy Wietnamu (SBV) zachęcał banki do niewypłacania dywidend pieniężnych, aby zaoszczędzić środki na obniżenie stóp procentowych kredytów. W związku z tym większość banków musiała przejść na wypłacanie dywidend w akcjach. Do 2023 roku, oprócz stopy dywidendy w akcjach, banki będą wypłacać dodatkowe dywidendy pieniężne według określonej stawki. Wynika to nie tylko z faktu, że SBV nie zaostrza już swojej polityki dywidend pieniężnych, ale również z chęci zadowolenia grupy akcjonariuszy, którzy nie są już zainteresowani otrzymywaniem dywidend w akcjach, ponieważ rynek akcji ostatnio nie był zbyt optymistyczny.

W grupie państwowych banków komercyjnych, od końca 2023 roku Bank Państwowy zezwolił tej grupie na zwiększenie kapitału zakładowego w celu zapewnienia współczynnika adekwatności kapitałowej i wzmocnienia przestrzeni kredytowej. Vietcombank wyemitował dodatkowe 2,17 mld akcji dla obecnych akcjonariuszy w celu wypłaty dywidendy w wysokości 38,79%. Po zakończeniu emisji kapitał zakładowy banku wzrośnie z 55 891 mld VND do ponad 77 571 mld VND. Vietcombank otrzymał również zgodę na przeznaczenie pozostałego zysku w 2022 roku, w wysokości około 11 648 mld VND, na wypłatę dywidendy, co podniosło jego kapitał zakładowy z 53 700 mld VND do ponad 65 300 mld VND.

Na przykład, XV Zgromadzenie Narodowe zatwierdziło Agribankowi uzupełnienie kapitału zakładowego na lata 2021–2030 do maksymalnej kwoty 17 100 mld VND. W przypadku uzupełnienia, Agribank zwiększy swój kapitał zakładowy do ponad 51 500 mld VND.

Od początku 2024 r. banki prywatne otrzymują od Banku Państwowego kolejne zgody na podwyższenie kapitału założycielskiego i przeprowadzenie procedur zmiany licencji.

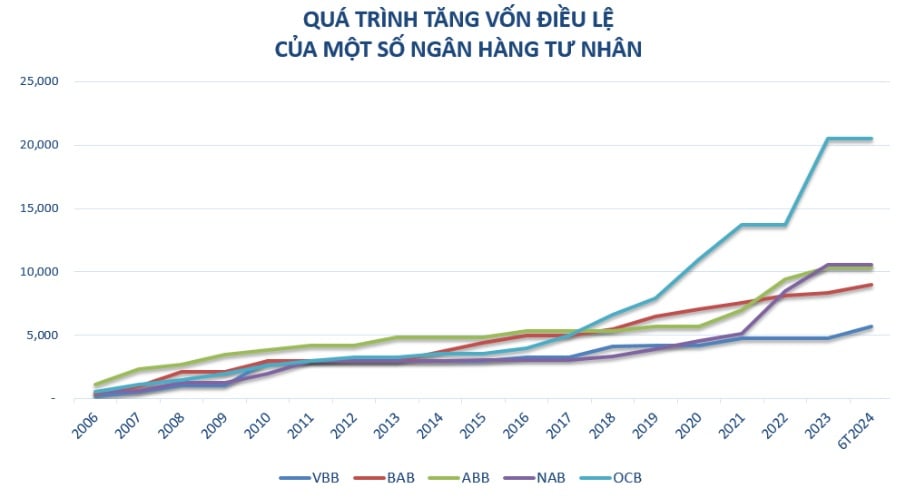

Pod koniec lipca 2024 r. Bank Państwowy Wietnamu zatwierdził OCB na podwyższenie kapitału zakładowego poprzez emisję akcji w celu wypłaty dywidendy obecnym akcjonariuszom w wysokości 20%, do maksymalnej kwoty 4109 mld VND. Po pomyślnej emisji kapitał zakładowy Banku wzrośnie z 20 548 mld VND do 24 658 mld VND.

Wcześniej NAB uzyskało również zgodę na zwiększenie kapitału zakładowego z 10 580 mld VND do 13 725 mld VND poprzez wypłatę dywidendy w wysokości 25% oraz emisję 50 mln akcji ESOP po cenie 10 000 VND za akcję.

Tymczasem Vietbank planuje przeznaczyć prawie 1445 mld VND na wypłatę dywidend w akcjach i zatrzymać 148 mld VND. W szczególności Vietbank kontynuuje realizację planu podwyższenia kapitału poprzez oferowanie akcji obecnym akcjonariuszom (zatwierdzone przez Bank Państwowy w lipcu 2023 r.) o łączną kwotę 1003 mld VND, co oznacza wzrost kapitału zakładowego z 4777 mld VND do 5780 mld VND. Do tej pory Bank zakończył ofertę ponad 100,3 mln akcji i prowadzi procedury mające na celu zwrócenie się do Banku Państwowego o zatwierdzenie zmian w licencjach, których zakończenie planowane jest na trzeci kwartał 2024 r.

Vietbank planuje również emisję prawie 144,5 mln akcji w celu wypłaty dywidendy obecnym akcjonariuszom, co odpowiada stopie oprocentowania 25%, która ma zostać wdrożona w trzecim i czwartym kwartale 2024 roku. Całkowita wartość nominalna emisji wynosi prawie 1445 mld VND. Jeśli procedura zmiany licencji kapitałowej zostanie zakończona, a akcje zostaną pomyślnie wyemitowane w celu wypłaty dywidendy, kapitał zakładowy Vietbanku wzrośnie do prawie 7225 mld VND.

W ostatnich latach małe i średnie banki, takie jak Vietbank, OCB, NamABank, aktywnie i stale zwiększały swój kapitał założycielski. Oprócz rocznego planu rozwoju działalności, zwiększanie kapitału założycielskiego jest niezbędne, aby pomóc bankom poprawić ich zdolność finansową, na przykład poprzez: zwiększenie skali, zwiększenie konkurencyjności i realizację planu rozbudowy sieci transakcyjnej; ciągłe inwestowanie w systemy technologiczne służące modernizacji banku, wspieraniu rozwoju nowych produktów i poprawie jakości obsługi klienta.

Szczególnie w obecnym okresie kapitał statutowy jest również uważany za rezerwowy „bufor” zapewniający bankom zasoby pozwalające im przygotować się do stawiania czoła wyzwaniom w niestabilnym otoczeniu gospodarczym; tworząc bardziej sprzyjające warunki dla banków w zakresie promowania działalności kredytowej, wspierając kapitał dla gospodarki zgodnie z orientacją rządu.

Warto zauważyć, że nowa ustawa o instytucjach kredytowych (CI), która wejdzie w życie 1 lipca 2024 r., znacząco wpłynie na wzrost kapitału zakładowego banków. Ustawa określa wymogi i regulacje dotyczące minimalnego kapitału, zarządzania ryzykiem oraz instytucji kredytowych, stwarzając zarówno możliwości, jak i wyzwania. Banki muszą przestrzegać tych przepisów, aby zapewnić zgodność swoich działań z prawem, jednocześnie poprawiając jakość zarządzania i zwiększając zdolność finansową.

Źródło: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Zdjęcie] Głębinowe złoża piasku, starożytny drewniany statek An Bang zagrożony ponownym zakopaniem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)