Zgodnie z Ustawą o systemie ubezpieczeń społecznych z 2024 r. wysokość obowiązkowych składek na ubezpieczenia społeczne oblicza się na podstawie wynagrodzenia stanowiącego podstawę wymiaru obowiązkowych składek na ubezpieczenia społeczne.

Jeśli chodzi o wynagrodzenie jako podstawę obowiązkowych składek na ubezpieczenia społeczne, ustawa o ubezpieczeniach społecznych z 2024 r. oraz rozporządzenie 158/2025/ND-CP wyraźnie sklasyfikowały metodę ustalania składek dla każdej grupy podmiotów, w zależności od stosowanego systemu wynagrodzeń, w następujący sposób:

W szczególności w przypadku pracowników, których wynagrodzenie ustala pracodawca, do wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenia społeczne zalicza się:

- Wynagrodzenie zależne od stanowiska lub pracy: Jest to wynagrodzenie ustalane na podstawie czasu (miesiąca) pracy lub stanowiska, konstruowane według siatki płac i tabeli wynagrodzeń ustalonych przez pracodawcę zgodnie z przepisami art. 93 Kodeksu pracy i uzgodnionych w umowie o pracę.

- Dodatki do wynagrodzenia: Mają one na celu zrekompensowanie takich czynników, jak warunki pracy, złożoność stanowiska, warunki życia i poziom atrakcyjności zatrudnienia, które nie są uwzględniane lub są niewystarczające w wynagrodzeniu. Dodatki te muszą być również uzgodnione w umowie o pracę.

- Inne płatności dodatkowe: Są to płatności, których wysokość może być ustalana w konkretnych kwotach wraz z wynagrodzeniem, ustalane w umowie o pracę i wypłacane regularnie i stabilnie w każdym okresie rozliczeniowym.

W rozporządzeniu 158/2025/ND-CP wyraźnie wskazano, że podstawą wymiaru obowiązkowych składek na ubezpieczenia społeczne w przypadku osób wymienionych w pkt. 1 ust. 1 art. 2 ustawy o ubezpieczeniu społecznym jest miesięczne wynagrodzenie ustalone zgodnie z ustaleniami zawartymi w umowie o pracę.

Tymczasem artykuł 4 Dekretu 293/2025/ND-CP (obowiązujący od 1 stycznia 2026 r.) reguluje stosowanie miesięcznego wynagrodzenia minimalnego w następujący sposób: Miesięczne wynagrodzenie minimalne to najniższe wynagrodzenie, które służy jako podstawa do negocjacji i wypłaty wynagrodzeń pracownikom stosującym miesięczną metodę płatności wynagrodzenia, zapewniając, że wynagrodzenie zgodnie z pracą lub stanowiskiem pracownika, który pracuje wystarczającą liczbę normalnych godzin pracy w miesiącu i wypełnia uzgodnione normy pracy lub pracuje, nie może być niższe niż miesięczne wynagrodzenie minimalne.

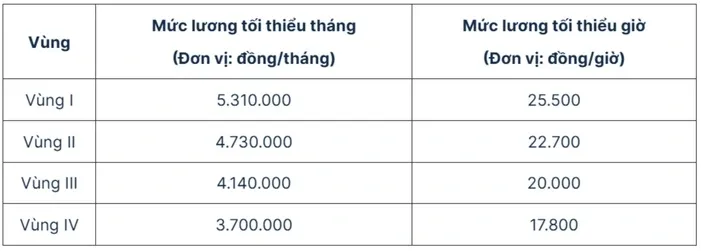

Minimalne wynagrodzenie obowiązujące od 1 stycznia 2026 r. przedstawia się następująco:

W związku z tym, wraz z waloryzacją minimalnego wynagrodzenia za pracę od 1 stycznia 2026 r., podwyższeniu ulegnie również minimalne wynagrodzenie za pracę, będące podstawą wymiaru składek na ubezpieczenia społeczne pracowników realizujących system płac ustalony przez pracodawcę.

Konkretnie, minimalne wynagrodzenie uprawniające do składek na ubezpieczenia społeczne w 2026 r. przedstawia się następująco:

- W Regionie I wynosi 5 310 000 VND;

- Region II: 4 730 000 VND;

- Region III: 4 140 000 VND;

- Region IV: 3 700 000 VND.

Source: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Zdjęcie] „Blizny” gór i lasów Da Nang po burzach i powodziach](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh bierze udział w konferencji podsumowującej rok rozmieszczania sił zbrojnych w celu ochrony bezpieczeństwa i porządku na szczeblu lokalnym.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Przejście Dong Nai OCOP: [Artykuł 3] Powiązanie turystyki z konsumpcją produktów OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentarz (0)