VIS Rating uważa, że po serii reform regulacyjnych i wdrożeniu nowego prawa papierów wartościowych, rynek obligacji korporacyjnych powrócił na właściwe tory.

„Rynek obligacji korporacyjnych wraca na właściwe tory”

VIS Rating uważa, że po serii reform regulacyjnych i wdrożeniu nowego prawa papierów wartościowych, rynek obligacji korporacyjnych powrócił na właściwe tory.

Oceniając sytuację kredytową Wietnamu w 2025 r., VIS Rating uważa, że po znaczącej poprawie w 2024 r. warunki kredytowe Wietnamu osiągną stan stabilny w 2025 r.

Agencja ratingowa stwierdziła, że skupienie się na polityce i środkach mających na celu wsparcie gospodarki pobudzi krajową działalność gospodarczą i konsumpcję.

Wydatki publiczne, bezpośrednie inwestycje zagraniczne i eksport są kluczowe dla utrzymania silnych perspektyw gospodarczych Wietnamu i osiągnięcia celu wzrostu PKB na poziomie 7,0-7,5% do 2025 roku. Jednak z uwagi na najniższy poziom rezerw walutowych na koniec 2024 roku, Bank Państwowy Wietnamu ma ograniczone możliwości zarządzania wahaniami kursów walutowych. Jeśli odpływ walut obcych wzrośnie, a VND ulegnie dalszej deprecjacji, stopy procentowe mogą wzrosnąć i wpłynąć na wzrost krajowych przedsiębiorstw.

Zwiększone inwestycje w infrastrukturę publiczną ożywią działalność przedsiębiorstw z sektora budowlanego, materiałowego i transportowego. Nowe regulacje prawne mające na celu usunięcie barier prawnych i usprawnienie planowania przestrzennego będą promować rozwój nowych projektów deweloperskich i zwiększą zaufanie nabywców domów.

Sprzedaż detaliczna w 2025 roku może wzrosnąć o 10-12% w porównaniu z 2024 rokiem, dzięki wzrostowi płac urzędników i poprawie dochodów gospodarstw domowych. Poprawa zaufania przedsiębiorstw i konsumentów zwiększy popyt na kredyty. Główną niepewnością w scenariuszu bazowym VIS Rating jest to, że kierunek polityki USA pod rządami nowej administracji Trumpa może mieć negatywny wpływ na kraje eksportujące, w tym Wietnam.

Ogólnie rzecz biorąc, warunki finansowania pozostaną stabilne w 2025 r. Banki dysponują solidnym finansowaniem i płynnością, co pozwoli im zwiększyć liczbę nowych kredytów udzielanych krajowym przedsiębiorstwom i osobom fizycznym.

VIS Rating uważa, że w wyniku szeregu reform regulacyjnych i wdrożenia nowego prawa dotyczącego papierów wartościowych rynek obligacji korporacyjnych powrócił na właściwe tory, charakteryzując się stałym wzrostem wartości nowych emisji, zarówno publicznych, jak i prywatnych.

Zaufanie inwestorów będzie nadal rosło dzięki zaostrzonym regulacjom dotyczącym emisji obligacji i wyższym wymogom przejrzystości informacyjnej. Emisja obligacji na spłatę starych długów będzie mniej trudna niż w latach ubiegłych, nawet jeśli stopy procentowe zostaną podniesione z powodu konkurencji o depozyty ze strony banków.

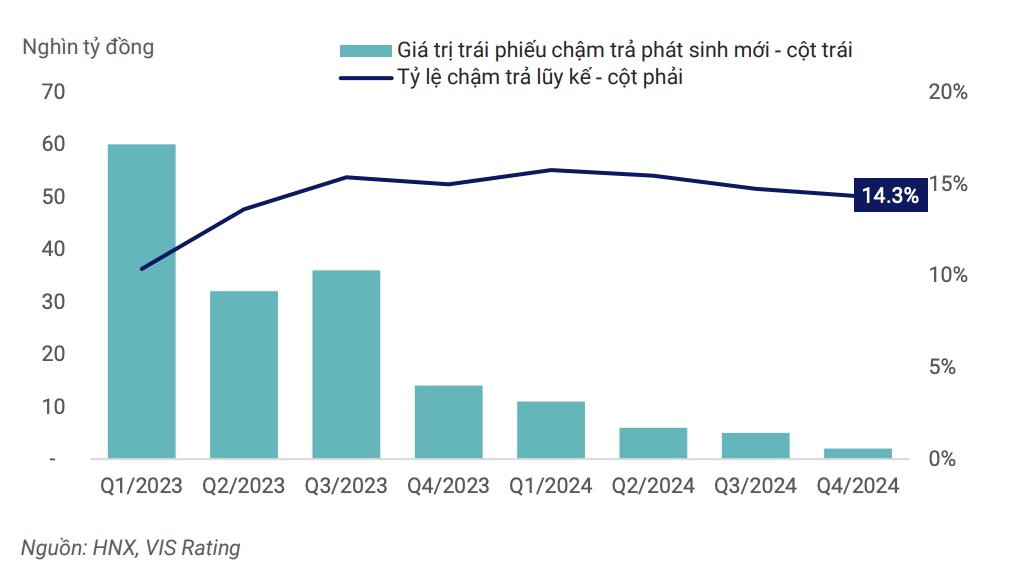

Wskaźnik przeterminowanych obligacji będzie stopniowo stabilizował się na nowym normalnym poziomie w 2025 r., co będzie odzwierciedleniem silnej sytuacji makroekonomicznej i otoczenia biznesowego oraz stopniowo poprawiających się ram prawnych i infrastruktury rynkowej w celu zarządzania ryzykiem niewypłacalności.

|

| Wskaźnik przeterminowanych płatności na całym rynku osiągnął szczyt w I kw. 2024 r. i nadal spada. |

Silna gospodarka przyczyni się do poprawy przepływów pieniężnych, zdolności do spłaty zadłużenia i potrzeb refinansowania. Bardziej rygorystyczne regulacje dotyczące emisji i inwestowania w obligacje korporacyjne, transparentność informacji oraz wykorzystanie ratingów kredytowych do ostrzegania o ryzyku inwestycyjnym przyczynią się do zwiększenia głębokości rynku obligacji korporacyjnych na nowym etapie rozwoju. Ponadto emitenci i inwestorzy będą mogli z większym przekonaniem stosować nowe instrumenty finansowe w celu restrukturyzacji zadłużenia i/lub uniknięcia opóźnień w spłacie obligacji.

Jednak ryzyko pozostaje. VIS Rating stwierdził, że chociaż przepływy pieniężne przedsiębiorstw nadal się poprawiają, wysokie zadłużenie i słaba płynność pozostają głównymi słabościami zdolności do spłaty zadłużenia.

Firmy z branży nieruchomości, budownictwa i materiałów budowlanych nadal charakteryzują się wysokim zadłużeniem. Średni wskaźnik zadłużenia do EBITDA notowanych na giełdzie spółek z tych branż jest prawie 9-krotnie wyższy niż ogólna średnia wynosząca 3,6-krotnie. Uzależnienie od krótkoterminowego zadłużenia w celu realizacji długoterminowych inwestycji doprowadziło do gwałtownego wzrostu liczby niewypłacalności obligacji korporacyjnych w latach 2022-2023. Gdy rynek finansowy wyczerpał płynność, firmy bez przepływów pieniężnych z działalności operacyjnej nie były w stanie znaleźć źródeł kredytów restrukturyzacyjnych na spłatę zapadających obligacji.

Nawet przy poprawionych przepływach pieniężnych, dźwignia finansowa pozostanie wysoka, ponieważ firmy często zaciągają większe pożyczki, aby wznowić projekty ekspansji. Dopóki firmy nie poprawią swojej polityki zarządzania długiem, ryzyko płynności pozostanie kluczowym czynnikiem do monitorowania.

Source: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Zdjęcie] Premier Pham Minh Chinh przyjmuje prezesa kubańskiej agencji informacyjnej Latin American News Agency](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Komentarz (0)