Według wiceministra finansów rynek obligacji korporacyjnych ustabilizował się, nastroje inwestorów są bardziej stabilne, a przedsiębiorstwa emitujące obligacje i inwestorzy powrócili na rynek.

Aby osiągnąć cel wysokiego wzrostu w tym roku i w latach 2026-2030, odblokowanie rynku kapitałowego jest uważane za szczególnie ważne rozwiązanie, które zmniejszy presję na podaż kapitału dla systemu bankowego. W szczególności oczekuje się, że rynek obligacji korporacyjnych, jako kanał podaży kapitału dla gospodarki w średnim i długim terminie, odnotuje silne ożywienie po niedawnym okresie restrukturyzacji.

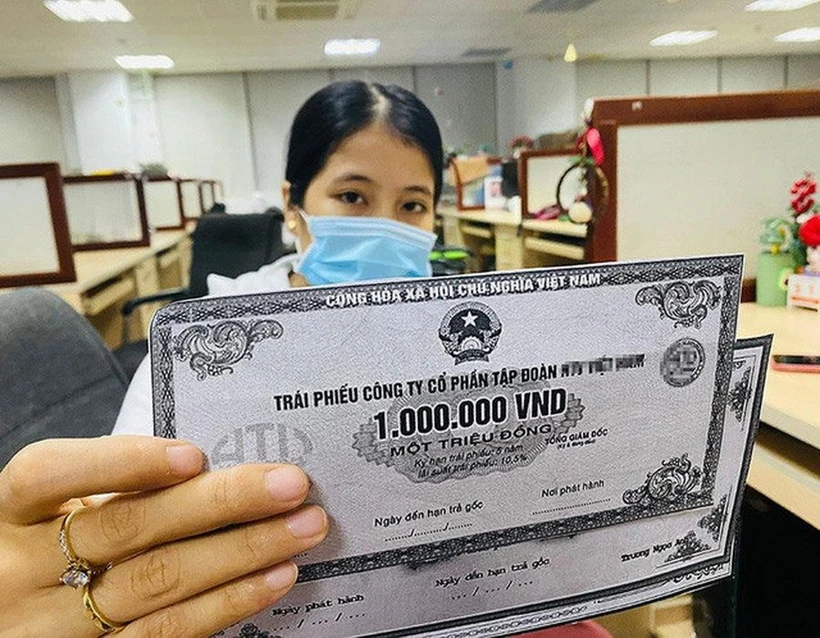

Wychodzenie z kryzysu

Według statystyk agencji ratingowej FiinRatings, w 2024 r. wietnamski rynek obligacji korporacyjnych odnotuje silne ożywienie po okresie restrukturyzacji w 2023 r., osiągając skalę 1,26 mln VND, co stanowi 11,2% całkowitego budżetu krajowego (PKB).

Łączna wartość emisji obligacji korporacyjnych w tym roku wyniosła 443 700 mld VND, co stanowi wzrost o 26,8% w porównaniu z rokiem poprzednim. Aktywność emisyjna była najbardziej intensywna w trzecim i czwartym kwartale 2024 r., co odzwierciedla zwiększone zapotrzebowanie przedsiębiorstw na kapitał w kontekście ożywienia gospodarczego.

Warto zauważyć, że wskaźnik obligacji problemowych (wliczając w to opóźnienia w płatnościach i restrukturyzację) spadł do 3,5%, co stanowi znaczny spadek w porównaniu z poziomem 15,3% w 2023 r., co pokazuje, że zdolność finansowa emitentów stopniowo się poprawia.

Według wiceministra finansów Nguyen Duc Chi, niedawne ożywienie na rynku obligacji korporacyjnych jest pozytywnym sygnałem dla wietnamskiego rynku kapitałowego. Rynek dostosował się i lepiej przystosował do nowych wymogów rozwojowych.

„Obecnie rynek obligacji korporacyjnych ustabilizował się, nastroje inwestorów są bardziej stabilne, a emitenci i inwestorzy powrócili na rynek. To pokazuje, że nowe regulacje zostały precyzyjniej zdefiniowane, tworząc podstawy dla rynku obligacji korporacyjnych w 2025 roku i latach kolejnych” – powiedział wiceminister Nguyen Duc Chi.

Rynek obligacji korporacyjnych odnotował znaczną poprawę po serii działań naprawczych podjętych przez agencję regulacyjną. W szczególności, w lipcu 2023 r. na Giełdzie Papierów Wartościowych w Hanoi uruchomiono prywatny system obrotu obligacjami korporacyjnymi.

Ponadto rozporządzenie 08/2023/ND-CP (zmieniające, uzupełniające i zawieszające wdrażanie szeregu artykułów rozporządzeń regulujących oferowanie i obrót indywidualnymi obligacjami korporacyjnymi na rynku krajowym oraz oferowanie obligacji korporacyjnych na rynku międzynarodowym) oraz znowelizowana ustawa Prawo o papierach wartościowych (2024) obowiązująca od 1 stycznia 2025 r. również w dalszym ciągu zwiększają przejrzystość i efektywność, a także wzmacniają nadzór i rygorystyczne postępowanie w przypadku naruszeń na rynku obligacji.

Wypowiadając się na niedawnym Wietnamskim Forum Kredytowym i Obligacji, pan Nguyen Tu Anh, dyrektor Centrum Informacji Ekonomicznej, Analiz i Prognoz (Centralny Komitet Ekonomiczny), powiedział, że wietnamski rynek obligacji korporacyjnych właśnie przeszedł okres wielkich wzlotów i upadków, a pozytywnym aspektem jest to, że ramy prawne dotyczące obligacji korporacyjnych uległy znacznej poprawie.

Warto zauważyć, że nowe prawo o papierach wartościowych, które weszło w życie z początkiem 2025 roku, lepiej spełniło swoją rolę w ochronie interesów inwestorów, wprowadzając wyższe wymagania dotyczące weryfikacji informacji, oceny zdolności kredytowej itp., zwiększając tym samym wiarygodność obligacji korporacyjnych i zmniejszając ryzyko dla inwestorów. To ważny fundament dla zdrowego i zrównoważonego rozwoju rynku.

Nowe regulacje wymagają również od indywidualnych emitentów posiadania ratingów kredytowych, gwarancji bankowych lub zabezpieczeń. Pomogą one wzmocnić zaufanie inwestorów do tego rynku.

Nawet w sektorze nieruchomości, mimo że presja na zapadające obligacje jest nadal duża, również zaobserwowano pozytywne zmiany.

Według pana Duong Duc Hieu, dyrektora i starszego analityka w Vietnam Investment Credit Rating Joint Stock Company (VIS Rating), ryzyko refinansowania obligacji nieruchomościowych ma tendencję spadkową dzięki stopniowemu odzyskiwaniu przez inwestorów dostępu do nowych źródeł finansowania. Pochodzi ono z dwóch głównych źródeł: kredytów bankowych i emisji nowych obligacji w 2025 roku. Ożywienie gospodarcze jest napędzane głównie przez zmiany w przepisach prawnych i nowe regulacje wydane na mocy znowelizowanej ustawy o papierach wartościowych.

Rozdzielenie działalności inwestycyjnej banków

Pomimo wielu pozytywnych zmian, wietnamski rynek obligacji nadal uważa się za nie w pełni rozwinięty i nieosiągnięty, ani nie udało mu się wypracować długoterminowych kanałów kapitałowych dla przedsiębiorstw. Jedną z największych wad tego rynku jest obecnie nierównowaga w strukturze emisji, w której nadal dominują banki.

Według danych FiinRatings, w 2024 roku grupa instytucji kredytowych utrzyma swoją wiodącą pozycję, z udziałem na poziomie 69% całkowitej wartości emisji, co stanowi znaczny wzrost w porównaniu z 56% w roku poprzednim. Na kolejnych miejscach znajdują się sektor nieruchomości z 19% udziałem oraz sektor produkcyjny z zaledwie 3%.

W styczniu 2025 roku, według danych Wietnamskiego Stowarzyszenia Rynku Obligacji (VANMA) odnotowano 4 emisje publiczne o łącznej wartości 5554 mld VND. Cały wolumen emisji dotyczył sektora bankowego i papierów wartościowych, z czego papiery wartościowe stanowiły zaledwie 300 mld VND.

Świadczy to o poważnej nierównowadze, ponieważ rynek obligacji, który ma odciążyć system kredytowy, w rzeczywistości jest kanałem, przez który banki zaciągają pożyczki, a następnie udzielają kredytów przedsiębiorstwom. Tymczasem przedsiębiorstwa produkcyjne o dużych potrzebach kapitałowych to obecnie grupa emitująca najmniej obligacji.

Według profesora nadzwyczajnego, dr. Nguyena Huu Huana, eksperta w dziedzinie finansów i bankowości, przyczyna tej sytuacji leży zarówno w działalności biznesowej, jak i innych czynnikach obiektywnych. Wietnamskie firmy to głównie małe i średnie przedsiębiorstwa, o słabych zdolnościach zarządczych, co prowadzi do bardzo ograniczonych możliwości dostępu do rynku kapitałowego.

„Kiedy małe i średnie przedsiębiorstwa mają trudności z dostępem do rynku obligacji, muszą pożyczać kapitał od banków po wysokich stopach procentowych. Zamiast pozwolić przedsiębiorstwom bezpośrednio mobilizować kapitał od inwestorów, banki wykorzystują rynek obligacji do mobilizacji kapitału średnio- i długoterminowego, a następnie pożyczają go przedsiębiorstwom. Prowadzi to do ryzyka stworzenia monopolu grupowego i utrzymania wysokich stóp procentowych na rynku finansowym” – powiedział adiunkt dr Nguyen Huu Huan.

„Zniekształcenie” w strukturze emisji nadal wymaga czasu na samoregulację rynku i rozwiązań ze strony agencji zarządzających. Jednak zwiększenie przejrzystości emisji i transakcji, a jednocześnie zachęcenie przedsiębiorstw do wykorzystywania obligacji jako długoterminowego kanału mobilizacji kapitału, będzie natychmiastowym rozwiązaniem sprzyjającym zdrowszemu rozwojowi rynku.

Aby zapewnić bardziej stabilny i zdrowy rozwój rynku, pan Nguyen Tu Anh, Dyrektor Centrum Informacji, Analiz i Prognoz Ekonomicznych, stwierdził, że w perspektywie średnio- i długoterminowej konieczne jest udoskonalenie systemu prawnego dla działalności bankowości inwestycyjnej. Rozdzielenie banków inwestycyjnych i banków komercyjnych jest istotnym czynnikiem ograniczającym ryzyko rozprzestrzeniania się ryzyka związanego z rynkiem kapitałowym na rynek walutowy. Jest to niezbędny krok dla zapewnienia stabilności systemu finansowego, zwłaszcza w kontekście wkraczania gospodarki w fazę silniejszego rozwoju.

W szczególności, w latach 2025-2030, tendencja dużych inwestycji publicznych w kluczowe projekty stworzy ogromne zapotrzebowanie na kapitał, wymagające od wykonawców mobilizacji znacznych środków finansowych. Polityka zachęcania przedsiębiorstw krajowych, niezależnie od tego, czy są to przedsiębiorstwa państwowe, czy prywatne, do udziału w tych projektach, stworzy istotne możliwości odbudowy rynku obligacji korporacyjnych.

„To doskonała okazja do odbudowy rynku obligacji korporacyjnych. Uważam, że powinniśmy rozważyć stworzenie polityki, która pomoże firmom, które wygrywają przetargi na projekty, w mobilizacji kapitału bezpośrednio na rynku obligacji korporacyjnych. Zmniejszy to presję na budżet państwa i zmniejszy obciążenie systemu bankowego, który musi zapewnić gospodarce średnio- i długoterminowy kapitał, promując w ten sposób zrównoważony wzrost gospodarczy” – zaproponował pan Nguyen Tu Anh.

Ponadto, aby osiągnąć cel wielkości rynku na poziomie 20% PKB do 2025 roku, zgodnie z wytycznymi rządu, na rynku obligacji korporacyjnych wciąż istnieje wiele wąskich gardeł, które należy rozwiązać. W szczególności udoskonalenie ram prawnych, przejrzystość informacji, szersze stosowanie ratingów kredytowych oraz opracowanie strategii przyciągania większej liczby inwestorów instytucjonalnych do udziału w rynku będą istotnymi kwestiami promującymi zrównoważony rozwój tego rynku w nadchodzącym czasie.

Źródło

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Zdjęcie] Panorama finałowej rundy nagród Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komentarz (0)