Até 2024, o Vietnã terá cerca de 200 milhões de contas de pagamento individuais, um aumento de mais de 50% em relação ao mesmo período do ano passado. Segundo dados do Banco Central, também neste ano, os pagamentos não monetários no Vietnã atingiram 17 bilhões.

Escaneie o QR Code de casa até o beco.

Ao parar numa barraca de arroz glutinoso a caminho do trabalho pela manhã, Phan Hanh (27 anos) fez um pedido enquanto erguia o celular para escanear o código QR e pagar. Uma pequena placa com o código QR impresso estava estrategicamente posicionada pelo vendedor em frente à barraca, o suficiente para que clientes ocupados como Hanh "entendessem" rapidamente que a loja aceitava transferências bancárias.

Hanh mostrou a tela do celular com um sinal de confirmação de transação bem-sucedida, indicando "pago". Confirmado por um rápido aceno de cabeça do vendedor, toda a transação ocorreu pelo celular, sem necessidade de troca de dinheiro em espécie, em menos de 1 minuto.

Quynh Le (23 anos) já nem sequer tem o hábito de andar com dinheiro vivo há muitos anos. “Agora, quando saio de casa, posso comprar pão, um café, etc., com aplicativos de pagamento. Quando fico em casa, posso fazer compras online, pagar contas, recarregar o celular, comprar passagens aéreas, assistir a filmes, etc., tudo o que preciso é de uma carteira digital ou um aplicativo bancário”, disse Quynh.

Hanh ou Quynh estão entre as mais de 200 milhões de contas de pagamento pessoais de vietnamitas em 2024, registrando um aumento de mais de 50% em relação ao mesmo período do ano passado. Ainda este ano, os pagamentos não monetários no Vietnã atingiram 17 bilhões de transações, segundo dados do Banco Central. O número de usuários e transações confirma o crescimento dos pagamentos não monetários. Os códigos QR estão praticamente em todos os lugares, desde shoppings e grandes supermercados até mercados tradicionais, restaurantes de pho, mercearias, barracas de arroz glutinoso e carrinhos de café ambulantes.

Popular não só em casa, mas também nas redes sociais, o "pagamento eletrônico" tornou-se um termo muito comentado, segundo o relatório fintech da Reputa para o final de 2024. Os jovens, em especial, adoram essa forma de pagamento e compartilham dicas para aproveitar ao máximo os pagamentos online, acumulando pontos para resgatar presentes, participar de promoções, obter reembolsos e receber vouchers promocionais. Em aplicativos como o MoMo, os usuários podem resgatar diversos cartões-presente de restaurantes, viagens, compras e mais de 180 mil parceiros em vários setores, como beleza, entretenimento, moda , turismo e muito mais.

Mas para realmente abranger uma área ampla, aplicativos como MoMo, Zalopay, Viettel Money,... - aproveitando o desenvolvimento da internet móvel e dos dados, criaram uma revolução nos pagamentos, alcançando áreas remotas..., ajudando pessoas que não têm condições de abrir uma conta bancária a desfrutar da conveniência de "não usar dinheiro em espécie".

Segundo o último relatório da EY, o número de contas de dinheiro móvel no Vietnã atingiu 9,13 milhões em junho de 2024. Destas, cerca de 70% foram abertas em áreas rurais, montanhosas e insulares.

Os aplicativos financeiros transformam serviços complexos em serviços simples.

Assim como tornaram normal sair de casa sem carteira, os aplicativos financeiros continuam a simplificar serviços complexos, graças à "chave" da tecnologia e dos dados.

Desde pequenos pagamentos diários, os aplicativos financeiros atuais com tecnologia de IA são capazes de classificar automaticamente as contas em cada categoria, sintetizando assim um panorama dos gastos e refletindo com precisão a situação financeira pessoal para ajudar os usuários a gerenciar suas finanças com facilidade e eficácia.

Serviços administrativos públicos, como pagamento de seguro social, seguro saúde , taxas de registro de carros e motos, multas de trânsito, etc., agora também podem ser pagos de forma prática pelo aplicativo.

Segundo as estatísticas da MoMo, em 2024, além de outros meios de pagamento, este canal representará 35% do total de transações não monetárias no portal nacional de serviços públicos.

Com a mesma abordagem de "simplificar processos complexos" mencionada anteriormente, muitos outros serviços financeiros alcançaram a maioria das pessoas, independentemente da distância geográfica, idade, renda, nível de escolaridade etc. Um modelo típico de superaplicativo como o MoMo tem a capacidade de integrar ecossistemas de pagamento, poupança, gestão financeira, investimento... em uma única plataforma, ao alcance de todos.

O mercado online deixou de ser exclusivo para empresas ou indivíduos com renda média e alta; mesmo usuários com recursos modestos podem abrir uma conta poupança online com apenas 500.000 VND, comprar certificados de investimento a partir de 10.000 VND, investir em ações e abrir uma conta bancária em 2 a 3 minutos.

Visando a inclusão financeira para todos, os aplicativos financeiros também se esforçam para integrar clientes não bancarizados aos seus ecossistemas. O produto Postpaid Wallet, da MoMo e do TPBank, é um exemplo típico, tornando-se uma "tábua de salvação financeira" para muitas pessoas sem histórico de crédito aprovado para empréstimos formais, permitindo o pagamento de necessidades básicas do dia a dia.

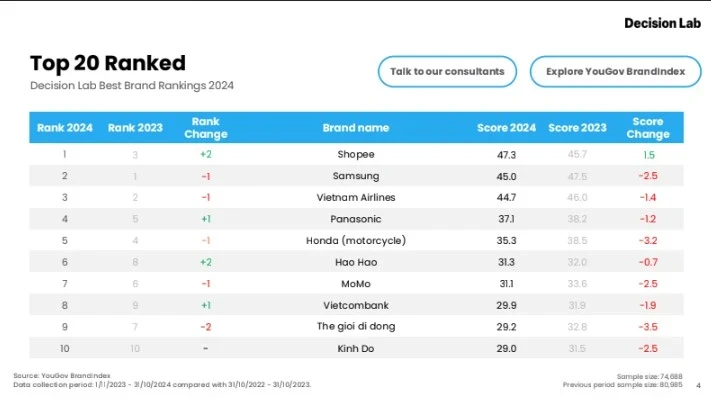

Com seus esforços contínuos para "popularizar" e aproximar os serviços financeiros do cotidiano dos vietnamitas, o MoMo acaba de marcar seu 4º ano consecutivo no Top 10 das Melhores Marcas do Vietnã em 2024 (Ranking das Melhores Marcas de 2024 no Vietnã), anunciado pela empresa de pesquisa de mercado Decision Lab.

Ao lado de marcas em setores essenciais como alimentação e bebidas, comércio eletrônico, eletrônicos, tecnologia, etc., a presença da MoMo — o único aplicativo fintech no ranking — reforça a ideia de que os serviços financeiros estão cada vez mais acessíveis e integrados à vida dos consumidores vietnamitas.

Fonte

![[Foto] Macarrão Chu - a essência do arroz e do sol](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![[Foto] O primeiro-ministro Pham Minh Chinh recebe o ministro do Trabalho e Bem-Estar do Laos, Phosay Sayasone.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Transição OCOP de Dong Nai: [Artigo 3] Vinculando o turismo ao consumo de produtos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentário (0)