Perspectivas otimistas para a região no segundo semestre do ano.

O relatório APIQ da Savills para o segundo trimestre de 2024 mostra que o PIB real da região Ásia- Pacífico foi revisado para cima, para 3,9% em 2024, impulsionado pelo forte desempenho econômico da Índia e pela forte recuperação das exportações. No entanto, a resiliência da economia americana adiou o cronograma de cortes de juros do Fed, e a política monetária deve permanecer inalterada na maioria dos principais mercados. O ambiente de juros elevados provavelmente persistirá até o final do ano, com exceção do Japão e da China.

Os investidores mantiveram-se cautelosos na tomada de decisões no segundo trimestre de 2024 na região em desaceleração, resultando numa queda de 28,1% em relação ao ano anterior nos volumes de investimento preliminares, com o valor total do investimento a cair para 26,3 mil milhões de dólares (incluindo transações no valor de mais de 10 milhões de dólares, excluindo terrenos em desenvolvimento e transações pendentes).

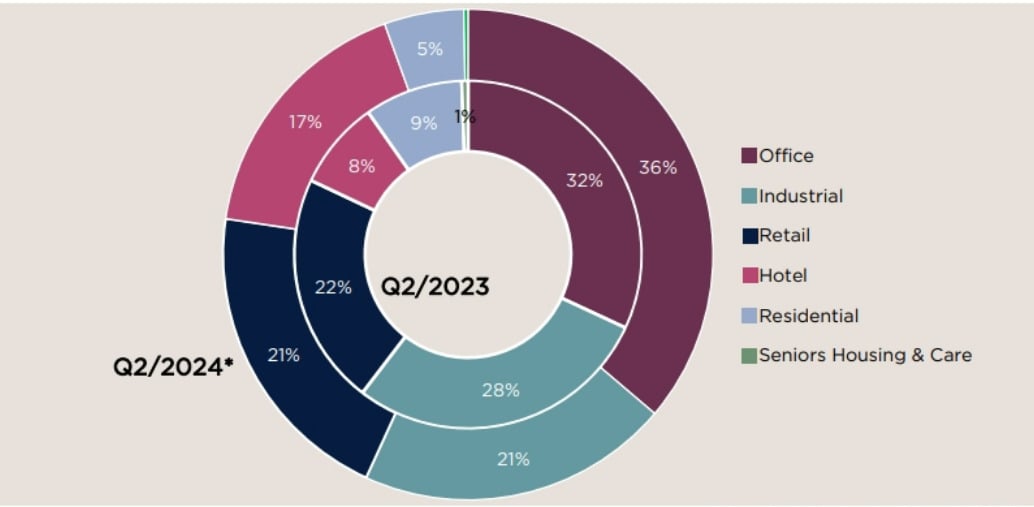

Volume de investimento no setor imobiliário na região da Ásia- Pacífico no segundo trimestre de 2024 em comparação com o mesmo período do ano passado (Foto: Savills)

“Embora os volumes de investimento permaneçam moderados, os sinais de crescimento são mais positivos em toda a região. Cortes nas taxas de juros estão no horizonte e espera-se que contribuam para um segundo semestre mais otimista, mesmo que as eleições nos EUA e as tensões geopolíticas em curso possam desacelerar a recuperação”, disse Simon Smith, chefe de Pesquisa e Consultoria da Savills.

O relatório constatou que, em toda a região, o setor imobiliário comercial, incluindo escritórios, varejo e imóveis industriais/logísticos, continuou impulsionando o volume de investimentos no segundo trimestre, representando mais de 75%. No entanto, o investimento em hotéis dobrou no trimestre, indicando uma mudança contínua para ativos alternativos que podem oferecer retornos potenciais.

Olhando para o futuro, o relatório prevê um corte nas taxas de juros ainda este ano, à medida que as pressões inflacionárias diminuem e o crescimento econômico desacelera, enquanto o mercado imobiliário regional deverá se recuperar gradualmente nos próximos trimestres. No entanto, as eleições nos EUA e as tensões geopolíticas em curso podem impactar a recuperação da região.

Os fluxos de Investimento Estrangeiro Direto (IED) para o Vietnã continuarão estáveis.

O relatório da Savills também observou que o índice de preços ao consumidor do Vietnã nos primeiros cinco meses de 2024 aumentou 4% em comparação com o mesmo período do ano anterior. Além disso, o Standard Chartered Bank revisou recentemente sua previsão de crescimento do PIB do Vietnã para 2024, reduzindo-a para 5,3% no segundo trimestre, uma leve queda em relação à previsão de 5,7% feita pelo banco no primeiro trimestre.

Embora os resultados também mostrem uma tendência de desaceleração, a recuperação geral ainda está em curso. Desafios como tensões geopolíticas, pressões inflacionárias globais e fraca demanda por investimentos podem se estender até o terceiro trimestre, impactando potencialmente a recuperação.

"É provável que os desafios econômicos persistam no terceiro trimestre de 2024, em meio ao fraco poder de compra global, tensões geopolíticas e pressões inflacionárias, mas o investimento estrangeiro direto (IED) doméstico positivo e o investimento em infraestrutura impulsionarão a economia", disse Troy Griffiths, Diretor-Geral Adjunto da Savills.

Sr. Troy Griffiths, Diretor-Geral Adjunto da Savills Vietnam

Segundo especialistas da Savills, a taxa de desembolso de Investimento Estrangeiro Direto (IED) em maio aumentou 7,8% em comparação com o mesmo período do ano passado, atingindo US$ 8,3 bilhões, o que é um sinal positivo para a economia. O setor imobiliário industrial deverá apresentar demanda estável, impulsionada pelos fluxos de IED e pelo desenvolvimento de infraestrutura. Isso incentivará as incorporadoras a expandirem seus portfólios, como a VSIP, que está construindo um parque industrial de 600 hectares em Lang Son, e a Gaw NP Industrial, que está lançando quase 100.000 metros quadrados de fábricas e armazéns pré-fabricados em Ha Nam.

Quanto ao mercado imobiliário residencial, ele ainda avança com cautela. Em um contexto de flutuações econômicas e com a postura de cautela dos potenciais compradores, os investidores continuam lançando novos projetos para avaliar o sentimento do mercado.

Em particular, alguns destaques no mercado de fusões e aquisições concentram-se em áreas potenciais, como o Grupo Kim Oanh e parceiros como a NTT Urban Development, a Sumitomo Forestry e a Kumagai Gumi Co Ltd, para desenvolver uma área residencial de 50 hectares em Binh Duong; a Nishi Nippon Railroad adquiriu 25% das ações do Projeto Paragon Dai Phuoc, de 45,5 hectares, do Grupo Nam Long por mais de 660 bilhões de VND; a Tripod Technology Corporation adquiriu um terreno industrial de 18 hectares em Ba Ria - Vung Tau da Sonadezi Chau Duc...

Binh Duong é um mercado potencial e também o local onde muitos negócios de fusões e aquisições têm ocorrido recentemente.

No segmento de imóveis comerciais, o aumento dos aluguéis e a escassez de espaço estão afastando as empresas do centro da cidade. Hanói prevê que 48% dos novos escritórios estarão localizados em áreas centrais emergentes/novas áreas urbanas, como West Lake, até 2025, enquanto a Cidade de Ho Chi Minh observa uma mudança em direção a Thu Thiem, com novos empreendimentos com certificação verde.

Fonte: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Foto] Ginseng da Montanha Dan, um presente precioso da natureza para a terra de Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comentário (0)