Segundo o Ministério das Finanças , o projeto de Lei do Imposto sobre o Rendimento das Pessoas Singulares (alterado) deverá alterar e complementar os artigos 30 e 35 da atual Lei do Imposto sobre o Rendimento das Pessoas Singulares.

Assim sendo, concentre-se em alterar, ajustar e aperfeiçoar o conteúdo relacionado à renda tributável de pessoa física e ao cálculo do imposto para cada tipo de renda tributável; aos valores isentos de imposto de renda de pessoa física; e ao cálculo do imposto de renda de pessoa física para empresários.

O projeto também menciona a receita tributável para a renda de empresas familiares e indivíduos; as taxas de imposto para algumas rendas provenientes do fornecimento de produtos e serviços de software; produtos e serviços de conteúdo de informação digital sobre entretenimento, videogames, filmes digitais, fotos digitais, música digital, publicidade digital, etc.

Os pontos mais notáveis são o nível de dedução no cálculo do imposto de renda pessoal; a redução no número de alíquotas progressivas aplicadas a pessoas físicas residentes com renda proveniente de salários e vencimentos; o período de apuração do imposto, a dedução fiscal, o prazo para apuração do imposto de renda; as responsabilidades das organizações e indivíduos que pagam a renda e as responsabilidades dos contribuintes.

Ao mesmo tempo, a proposta acrescenta regulamentações sobre outros grupos de rendimento sujeitos ao imposto sobre o rendimento das pessoas singulares; sobre a isenção e redução do imposto sobre o rendimento das pessoas singulares e sobre outras deduções específicas.

Além disso, o Governo e o Ministério das Finanças receberam autoridade adicional para ajustar o nível de dedução familiar, o limite da receita empresarial não sujeita ao imposto de renda pessoal; o escopo para determinar contribuições dedutíveis para fins beneficentes e humanitários, outras deduções específicas; o nível de baixa renda para determinar os dependentes elegíveis para a dedução familiar; e o nível de dedução temporária do imposto de renda pessoal para rendimentos irregulares de indivíduos.

O vice-ministro das Finanças, Cao Anh Tuan, afirmou que o ajuste do imposto de renda será feito de acordo com um cronograma de cinco anos. No curto prazo, a principal tarefa é concluir o banco de dados sobre renda e contribuintes, como base para a elaboração de políticas tributárias mais precisas e justas.

O Ministério das Finanças continuará a rever e a propor alterações à política sobre os rendimentos das transmissões imobiliárias de uma forma mais realista, transparente e justa, assegurando a verdadeira natureza das receitas da diferença, tal como originalmente previsto, estabilizando o mercado e em conformidade com as práticas internacionais.

O cálculo do imposto de renda sobre a transferência de títulos, à alíquota de 0,1% sobre o preço de transferência, cobrado em cada transação, visa simplificar os procedimentos e é conveniente para investidores individuais, mas não é adequado para investidores de longo prazo ou com renda variável, especialmente em caso de prejuízos. Além disso, não há restituição do imposto caso o pagamento não seja efetuado. Portanto, o Ministério da Fazenda está estudando um plano para permitir que os indivíduos optem por efetuar o pagamento no final do ano, refletindo com precisão a renda real e garantindo a equidade.

No caso de pagamento de dividendos em ações, o imposto de renda pessoal não incide no momento do pagamento, mas será calculado à taxa de 0,1% sobre o preço de transferência quando o indivíduo transferir essas ações.

Em particular, o Ministério das Finanças está avaliando opções para aumentar o limite de dedução familiar e, ao mesmo tempo, ajustando o limite de dedução familiar calculado de acordo com a média nacional para ser mais vantajoso para pessoas em províncias pobres e áreas remotas, garantindo equidade para os contribuintes e evitando impactos repentinos na receita orçamentária. Indivíduos que criam conteúdo digital e administram redes sociais podem deduzir despesas razoáveis de até 4 milhões de VND/mês antes do cálculo do imposto de renda, para refletir com precisão as despesas reais incorridas.

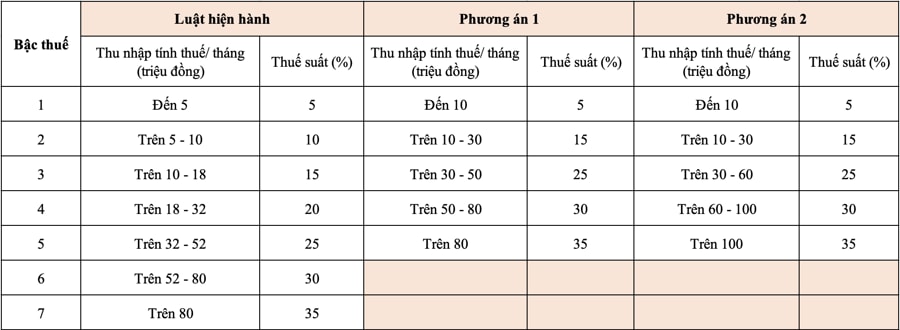

O tema que mais preocupa a opinião pública é a proposta do Ministério das Finanças de reduzir o número de níveis na tabela do imposto de renda de pessoa física de 7 para 5, mantendo-se a alíquota máxima em 35%.

Especificamente, de acordo com a minuta, o Ministério das Finanças propõe duas opções para alterar esta tabela de impostos, visando reduzir o número de níveis e ampliar a disparidade de renda.

Para ambas as opções propostas pelo Ministério das Finanças, a taxa mínima de imposto de 5% corresponde a uma renda tributável mensal de 10 milhões de VND (após deduzir despesas familiares e outras despesas tributáveis). A taxa máxima de imposto é de 35%, para renda tributável acima de 80 milhões de VND (opção 1) e 100 milhões de VND ou mais (opção 2). A redução do número de faixas de tributação ajudará a simplificar a gestão e a arrecadação de impostos, facilitará a declaração e a integração com as tendências de reforma tributária em todo o mundo .

Na opção 1, os indivíduos que atualmente pagam impostos no nível 2 ou superior receberão uma redução de impostos em comparação com o nível atual; e, se combinada com o ajuste do nível de dedução familiar, os indivíduos com renda no nível 1 também receberão uma redução de impostos.

Na opção 2, basicamente, todos os indivíduos com renda tributável de até 50 milhões de VND/mês terão seus impostos reduzidos em um valor equivalente ao da opção 1. Para indivíduos com renda tributável acima de 50 milhões de VND/mês, a redução será maior do que na opção 1, resultando em uma redução da receita do orçamento estatal superior à da opção 1.

De acordo com as diretrizes do Vice-Primeiro-Ministro Ho Duc Phoc, em reunião realizada na tarde de 31 de julho com ministérios, órgãos, associações, empresas do setor imobiliário e de valores mobiliários, a proposta de emenda à Lei do Imposto de Renda Pessoa Física deve garantir, desta vez, a conformidade com as normas legais vigentes, a equidade, a eficiência, a adequação e a transparência na aplicação prática.

Em particular, o projeto de lei precisa considerar e avaliar cuidadosamente o impacto ao elaborar o conteúdo relacionado às alíquotas e ao cronograma de cálculo do imposto de renda sobre a transferência de imóveis e títulos (ações, dividendos, ações bonificadas) e os níveis de dedução familiar, de forma a adequá-los ao padrão de vida das pessoas e de cada localidade, bem como desenvolver um mercado imobiliário e de ações saudável.

Pode-se afirmar que a alteração da Lei do Imposto de Renda Pessoa Física (promulgada em 2007, com vigência a partir de 2009) após mais de 15 anos de sua aplicação é necessária.

Isso visa acompanhar as flutuações reais e é esperado por toda a sociedade, com a expectativa de que não apenas contribua para melhorar a capacidade, a eficácia e a eficiência da gestão tributária estatal, mas também concretize a política de alívio da carga tributária da população, criando um novo impulso para o movimento de emulação rumo ao enriquecimento, estimulando tanto a produção quanto o consumo, tanto a oferta quanto a demanda, contribuindo para atingir a meta de crescimento do PIB de dois dígitos na nova era em nosso país...

Fonte: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Foto] Adorando a estátua de Tuyet Son - um tesouro de quase 400 anos no Pagode Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Desfile para celebrar o 50º aniversário do Dia Nacional do Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Comentário (0)