|

| Sectorul imobiliar este cel cu cea mai mare proporție de activități de fuziuni și achiziții. |

Investitorii autohtoni joacă principalul rol motrice

Piața de fuziuni și achiziții din Vietnam demonstrează stabilitate și selectivitate, cu tranzacții la scară largă și participarea investitorilor strategici regionali - factori care mențin eficient ritmul pieței.

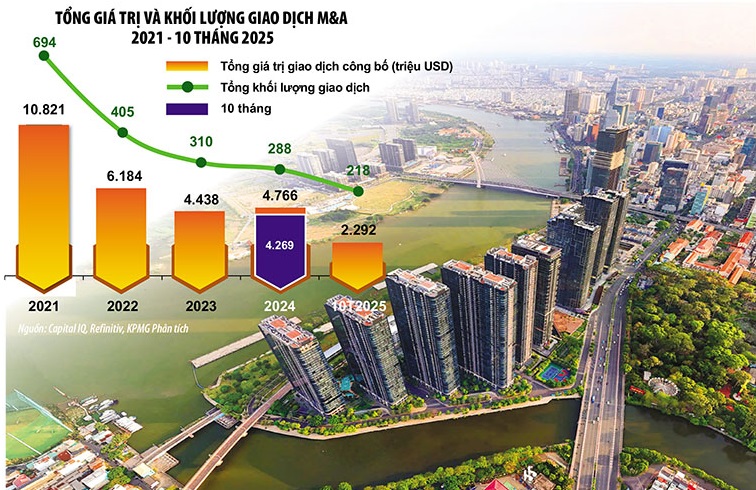

În cele 10 luni ale anului 2025, Vietnamul a înregistrat aproximativ 220 de tranzacții de fuziuni și achiziții, cu o valoare totală a tranzacțiilor de 2,3 miliarde USD, valoarea medie per tranzacție fiind de 29,4 milioane USD, în scădere față de vârful de 50,7 milioane USD din 2024. Aceasta reflectă o tendință prudentă în evaluare, concentrându-se pe active strategice și sustenabile, mai degrabă decât pe scara simplă.

Acest lucru arată, de asemenea, că investitorii tind să fie mai precauți în evaluarea riscurilor și a tranzacțiilor, precum și să ofere evaluări mai riguroase, în special în industriile cu presiune asupra marjelor de profit sau cu o creștere lentă a cererii pe termen scurt.

Valoarea tranzacțiilor din acest an provine în principal din tranzacții mari, cu o valoare totală de aproximativ 1 miliard USD, inclusiv achiziția de către Birch a Phuong Dong Real Estate (365 de milioane USD); acordul de restructurare de către Hyosung în valoare de 277 de milioane USD; achiziția de către AEON a Post and Telecommunication Finance Company Limited (PTF) în valoare de 162 de milioane USD...

În special, aceste tranzacții au fost conduse de investitori regionali și străini, demonstrând atractivitatea durabilă a activelor strategice și de calitate pe piața vietnameză.

După o valoare medie rar întâlnită a tranzacțiilor de 50,7 milioane de dolari în 2024, valoarea medie a acestora scade la 29,4 milioane de dolari în cele 10 luni ale anului 2025, reflectând revenirea la niveluri de tranzacții mai familiare și activitatea dinamică în segmentul de piață mediu.

Sectoarele care atrag cel mai mult capital pentru fuziuni și achiziții sunt cele imobiliare, cu 27%, datorită îmbunătățirii lichidității. Sectorul materialelor a crescut datorită tendinței de schimbare a lanțurilor de aprovizionare. Sectorul sănătății a atras atenția datorită creșterii cererii din partea clasei de mijloc. Potrivit KPMG, aceste trei sectoare au reprezentat mai mult de jumătate din valoarea totală a tranzacțiilor de fuziuni și achiziții, demonstrând tendința de repoziționare a fluxurilor de capital în active cu valoare reală și potențial de creștere durabilă.

Activitatea de fuziuni și achiziții a fost distribuită uniform în sectoarele majore, sectorul imobiliar înregistrând o creștere a activității datorită îmbunătățirii lichidității, sectorul medical înregistrând o creștere semnificativă, iar sectorul materialelor și producției primind atenție din cauza schimbărilor din lanțul de aprovizionare. În schimb, sectorul de consum a rămas redus din cauza presiunii concurențiale, a fluctuațiilor tarifare și a unei conformități fiscale mai stricte.

Un punct notabil este faptul că investitorii vietnamezi continuă să conducă piața de fuziuni și achiziții, reprezentând peste 30% din valoarea totală anunțată a tranzacțiilor (valoare totală de 712 milioane USD). Următoarele poziții sunt Singapore cu 613 milioane USD; Japonia cu 214 milioane USD; SUA și Coreea de Sud cu 150 și, respectiv, 122 de milioane USD. În timp ce investitorii autohtoni joacă un rol esențial, investitorii străini precum Singapore, SUA și Coreea de Sud continuă să se afle în top 5 cei mai mari investitori străini pe piața vietnameză de fuziuni și achiziții. Aceasta este o dovadă a încrederii sustenabile a investitorilor din regiune în perspectivele de creștere pe termen mediu și lung ale Vietnamului.

|

| Se preconizează că următorul ciclu de fuziuni și achiziții nu va fi doar o poveste a volumului sau a amplorii tranzacțiilor, ci și a unor schimbări profunde în structura industriei și a impactului asupra competitivității economiei vietnameze. Foto : Le Toan. Grafică: Dan Nguyen |

Gusturile în domeniul fuziunilor și achizițiilor sunt din ce în ce mai diverse

Tranzacțiile de fuziuni și achiziții au înregistrat o schimbare semnificativă în structura contribuției pe industrii, imobiliarele (27%), materialele (20%) și asistența medicală (10%) devenind cele trei industrii cu cea mai mare contribuție la valoare. Aceste trei industrii au reprezentat singure peste 50% din valoarea totală a tranzacțiilor, reflectând preferința investitorilor pentru afacerile cu active garantate, industriile de producție esențiale și platformele de servicii cu creștere rapidă.

Prezența investitorilor vietnamezi, singaporezi și americani în sectoarele imobiliare, medicale și alte sectoare generatoare de fluxuri de numerar reflectă o preferință pentru modele de afaceri scalabile, garantate cu active, cu fundamente solide. Un exemplu tipic este achiziționarea de către Bach Duong Real Estate Trading Company Limited a companiei Phuong Dong Real Estate Investment and Trading Company Limited (sub Masterise Group Real Estate Corporation) - unul dintre principalii dezvoltatori imobiliari de lux din Vietnam, pentru o valoare totală de 365 de milioane USD. Aceasta este considerată cea mai mare tranzacție din sectorul imobiliar. Hyosung Chemical a cesionat 49% din capitalul său în Hyosung Vina, câștigând 277 de milioane USD.

În sectorul sănătății, Ares Management Corporation a investit 150 de milioane USD pentru a cumpăra 30% din acțiunile Medlatec Group Trading and Services Joint Stock Company - unul dintre cele mai mari sisteme private de sănătate din Vietnam; AEON a achiziționat Post and Telecommunication Finance Company (PTF) de la SeABank pentru 162 de milioane USD. În plus, au fost anunțate o serie de tranzacții la scară largă care se așteaptă să fie finalizate în 2026, cum ar fi: JTA Investment Qatar a investit 1 miliard USD în VinFast sau International Media Acquisition Corp a fuzionat cu Vietnam Biofuel Enterprise (evaluată la 1 miliard USD)...

Tendințe care vor modela piața de fuziuni și achiziții în 2026

Din imaginea actuală, KPMG evidențiază câteva tendințe notabile care vor modela piața vietnameză de fuziuni și achiziții în 2026. În special, punctul culminant este că fluxurile de capital pentru fuziuni și achiziții se deplasează către zone cu cerere clară, performanță comercială sustenabilă și o foaie de parcurs transparentă a creșterii.

Pe baza acestui fapt, 3 domenii sunt evaluate ca având un potențial ridicat, inclusiv:

În primul rând, asistența medicală (spitale, centre de diagnosticare, clinici specializate). Cu o populație de peste 100 de milioane și tot mai mulți oameni care se alătură clasei de mijloc, facilitățile medicale trebuie încă îmbunătățite, fiind concentrate în principal în orașele mari. În plus, calitatea resurselor umane și a serviciilor medicale din Vietnam este din ce în ce mai afirmată, atrăgând un număr semnificativ de vizitatori din unele țări vecine, cum ar fi Cambodgia, Laos..., demonstrând că acesta este un domeniu cu mult potențial.

În al doilea rând, se află sectorul educației și formării profesionale. Având în vedere o populație tânără și nevoia de modernizare a competențelor pentru a se adapta la schimbare, acest sector are, de asemenea, un mare potențial.

În al treilea rând, serviciile B2B și cele esențiale, cum ar fi logistica, tratarea deșeurilor, energia ESG, serviciile industriale, finanțele de consum etc., vor continua să atragă atenția, dar vor fi destul de selective.

Un punct comun este tendința de „căutare a calității”, investitorii acordând prioritate afacerilor cu guvernanță transparentă, finanțe clare și profituri sustenabile, chiar dacă amploarea nu este mare.

Ratele dobânzilor ridicate, coroborate cu evaluările scăzute ale acțiunilor, au înclinat balanța negocierilor în favoarea cumpărătorului, ceea ce a dus la o scădere semnificativă a evaluărilor afacerilor în comparație cu perioada 2021-2022. Tranzacțiile vor utiliza din ce în ce mai mult mecanisme de partajare a riscurilor, cum ar fi plățile bazate pe performanță; cerințe de finanțare pentru vânzător și structuri financiare mai defensive. Necesitatea unei diligențe suplimentare privind sustenabilitatea fluxului de numerar și obligațiile financiare extrabilanțiere în timpul negocierilor este, de asemenea, un factor despre care experții KPMG avertizează că va crește în 2026.

Se așteaptă ca piața de fuziuni și achiziții (M&A) în 2026 să accelereze datorită factorilor de susținere a politicilor, cum ar fi Legea funciară revizuită, care deschide calea pentru numeroase tranzacții imobiliare mari; mecanismul de achiziție directă de energie (DPPA) care promovează investițiile în energia regenerabilă; concentrarea pe asistență medicală, educație, infrastructură și producție, precum și exporturile datorită cererii interne și foii de parcurs naționale de dezvoltare.

În special, pe măsură ce cadrul juridic devine mai transparent și lichiditatea pieței se îmbunătățește, Vietnamul își afirmă treptat poziția de una dintre cele mai atractive destinații pentru fuziuni și achiziții din Asia de Sud-Est, atât pe termen mediu, cât și pe termen lung.

Deși numărul total de tranzacții de fuziuni și achiziții (M&A) din Vietnam continuă să scadă cantitativ, creșterea calității și a valorii tranzacțiilor arată că investitorii prioritizează activele strategice care aduc valoare pe termen lung. Concentrarea pe proprietăți imobiliare de calitate, asistență medicală privată, producție de materii prime și modele de afaceri cu fundații sustenabile este o tendință ireversibilă.

De la tranzacții de milioane de dolari în 2025 la fuziuni și investiții planificate pentru 2026, Vietnamul configurează un „nou ciclu de fuziuni și achiziții”: mai selectiv, dar care deschide oportunități mai mari, în special pentru investitorii cu viziune pe termen lung și strategii clare.

Sursă: https://baodautu.vn/sap-xep-lai-cuoc-choi-ma-dinh-hinh-co-hoi-moi-d453598.html

![[Video] Meșteșugul realizării picturilor populare Dong Ho a fost înscris de UNESCO pe Lista meșteșugurilor care necesită o salvare urgentă.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comentariu (0)