Что же происходит с фондовым рынком, когда отечественные инвесторы распродают акции по любой цене, вызывая обвал тысяч ценных бумаг, в том числе 275, достигших минимального уровня, в то время как иностранные инвесторы разворачиваются и снова активно скупают акции?

PV VietNamNet обсудил с г-ном Висенте Нгуеном, главным инвестиционным директором (CIO) фонда AFC Vietnam Fund, редкое падение цен, связанное с установлением нескольких новых рекордов, а также перспективы притока капитала и вьетнамского фондового рынка.

Фиксация прибыли + слабая психология, ведущая к панике

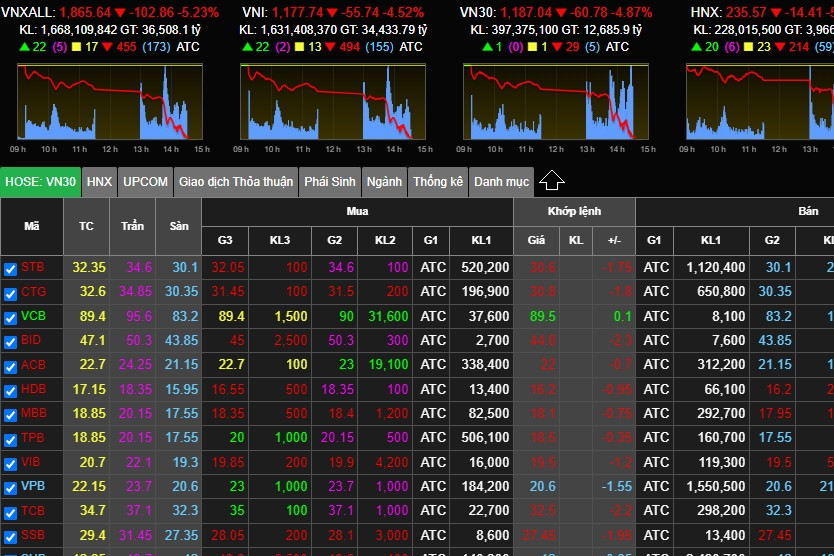

— 18 августа фондовый рынок пережил резкое падение: индекс VN-Index снизился на 55,5 пункта, что эквивалентно падению на 4,5%. Это было редкое и значительное падение за последние годы. На ваш взгляд, что привело к такой сильной распродаже?

Г-н Висенте Нгуен: Фиксация прибыли — одна из главных причин, и после того, как многие брокеры зафиксировали прибыль, они призвали клиентов продать свои акции. Слабые настроения в сочетании с общими настроениями рынка привели к распродаже во второй половине дня 18 августа. С фундаментальной или экономической точки зрения в этом нет ничего нового.

В частности, какая группа акций/кодов акций доминировала в этом резком падении?

В результате падения более 270 акций практически во всех секторах наблюдалось одинаково резкое снижение. Однако более детальный анализ показывает, что сектор недвижимости, вероятно, пострадал больше всего, поскольку эта группа недавно привлекла значительный спекулятивный капитал и продемонстрировала рост, несмотря на вялые показатели бизнеса.

— Были ли какие-либо требования о внесении дополнительного обеспечения в ходе сессии, или существует вероятность их возникновения в последующих сессиях, сэр?

Рынок упал всего на 4,5%, чего недостаточно для того, чтобы спровоцировать массовые требования о внесении дополнительного обеспечения, но это может затронуть несколько конкретных акций, которые уже значительно упали. Дальнейшее падение на 5-7% в последующих торговых сессиях может стать единственным способом спровоцировать массовые требования о внесении дополнительного обеспечения.

— Объем ликвидности на торговой сессии 18 августа достиг 42 000 миллиардов донгов (приблизительно 1,75 миллиарда долларов США), что почти вдвое превышает средний показатель за последнюю сессию. Это очень большая цифра. Как вы объясните этот внезапный всплеск ликвидности?

Так работает рынок: есть покупатели и продавцы. Когда продавцы паникуют и распродают акции по любой цене, находятся и покупатели, готовые приобрести хорошие акции по низким ценам. В этот момент ликвидность быстро возрастает.

Например, в подобных ситуациях распродажи большинство продавцов — это частные инвесторы, а покупатели — институциональные инвесторы, как отечественные, так и зарубежные. Поэтому высокая ликвидность является нормой.

VinFast — это хороший знак.

— Листинг VinFast на фондовом рынке США положительно сказался на группе акций «Vin». Однако с тех пор акции VinFast резко упали. Как вы оцениваете листинг VFS на американском рынке и его влияние на внутренний рынок?

Листинг VFS — очень позитивный знак для Vingroup Group и для финансовой и экономической ситуации во Вьетнаме. Для Vingroup это событие расширяет доступ к международным рынкам капитала, тем самым увеличивая возможности для привлечения средств.

Потому что VFS предпочла провести листинг через SPAC, а не через традиционное IPO.

Для экономики и финансов Вьетнама это событие имеет огромное рекламное значение. Многие инвесторы узнают о Вьетнаме и его экономике.

Кроме того, это размещение акций также создает значительный стимул для других вьетнамских компаний, желающих выйти на международный рынок или привлечь инвестиции.

— Что вы думаете о цене акций VinFast на момент закрытия торгов 17 августа — около 20 долларов за акцию, что соответствует рыночной капитализации в 46 миллиардов долларов?

Завышена или занижена оценка, зависит от точки зрения и подхода каждого инвестора. Исходя исключительно из прибыли и текущей ситуации, эта оценка может быть чрезмерно завышена, но, учитывая перспективы и потенциал VFS, её можно считать средней или лишь незначительно переоцененной.

Однако сектор электромобилей (EV) — это совершенно новая отрасль, даже в глобальном масштабе. Количество прибыльных компаний в этой области в настоящее время очень невелико. Поэтому убытки VFS — это нормально. Самое главное, продукт должен быть качественным, заслуживающим доверия и популярным у потребителей; тогда будущее и перспективы остаются светлыми, поскольку электромобили, похоже, являются глобальным трендом.

— Было ли снижение цены акций VinFast негативным фактором, повлиявшим на цену акций Vingroup (которая достигла минимального уровня) 18 августа?

В этом отношении это правда. Потому что всё, что поднимается, также опускается. Отечественные инвесторы часто предполагают, что VFS оценивается в 85 миллиардов долларов, а Vingroup владеет 51%, что составляет более 42 миллиардов долларов. Следовательно, VIC также должна оцениваться более чем в 42 миллиарда долларов, не считая Vinhomes или Vincom Retail…

Поэтому неудивительно, что когда стоимость VFS снижается, оценка VIC также соответственно уменьшается. Однако с точки зрения инвестиционного фонда, подобного нашему, эти два фактора не очень связаны. Другие фонды могут придерживаться иного мнения.

— Как вы оцениваете новость о том, что Evergrande, второй по величине застройщик недвижимости в Китае, подал заявление о защите от банкротства в США? Как это повлияет на вьетнамский рынок недвижимости и финансовый рынок, а также на настроения инвесторов?

Это стало бы серьёзным ударом по китайской индустрии недвижимости, приведя к долгосрочному недоверию и оказав значительное влияние на китайскую экономику. Однако это банкротство было предсказуемо, и его последствия уже проявились, поэтому объявление о банкротстве — всего лишь формальность, что снижает общее воздействие. В краткосрочной перспективе это окажет влияние на Вьетнам, но не на его финансовое положение, а скорее на экономику. Последствия этого кризиса на китайском рынке недвижимости значительно снизят покупательную способность населения Китая, что приведёт к уменьшению спроса на импортные товары из Вьетнама. Это косвенное воздействие.

— Итак, каковы перспективы акций компаний сектора недвижимости после новостей от китайской компании Evergrande?

Информация о китайской компании Evergrande оказывает негативное психологическое воздействие на рынок недвижимости Вьетнама, но это не является принципиальной проблемой. Однако циркуляр № 6 (Государственного банка Вьетнама о кредитной деятельности) окажет существенное влияние на многие существующие предприятия в сфере недвижимости, поскольку многие из них привлекают капитал от клиентов посредством договоров о сотрудничестве в сфере инвестиций или договоров о внесении капитала в проекты, которые не соответствуют условиям продажи.

Однако это помогает легальным компаниям с солидным юридическим статусом увеличить свою долю рынка и клиентскую базу. Следовательно, компании, занимающиеся недвижимостью, которые по своей природе финансово слабы и имеют плохой юридический статус, скорее всего, впадут в длительный период бездействия, если будут привлекать капитал этим методом. Лично я считаю, что это необходимый процесс очищения рынка.

Предприятия с устойчивым финансовым положением, честными проектами и надежной правовой базой сохранят стабильность, будут продавать свою продукцию и обеспечивать кредитование клиентов, тем самым преодолевая трудности.

Тем временем многие предприятия уйдут в спячку или обанкротятся. Затем рынок постепенно восстановится, и сильные компании выйдут на первое место. Но я думаю, это произойдет в 2025-2026 годах; 2024 год все еще будет очень сложным.

«Авария 18 августа была скорее возможностью, чем риском».

— Как вы оцениваете банковский сектор/акции?

Трудности, связанные с ростом невозвратных долгов, будут преодолены, поскольку банковский сектор является основой экономики. Правительство, безусловно, окажет поддержку. Это касается деловой ситуации; что касается акций, то в долгосрочной перспективе банковские акции остаются очень перспективными, поскольку экономика, несомненно, будет демонстрировать сильный и устойчивый рост.

Таким образом, банковский сектор, несомненно, будет расти. В настоящее время эта группа имеет чрезвычайно привлекательную оценку с коэффициентом P/E чуть менее 10 и коэффициентом P/B около 1. Однако это подойдет только институциональным инвесторам с крупным капиталом; я считаю, что у индивидуальных инвесторов нет терпения держать акции 3-5 лет. Они скорее потеряют все свои инвестиции, чем будут ждать так долго.

— Учитывая нынешние очень низкие процентные ставки по депозитам, каковы ваши перспективы притока капитала на фондовый рынок в ближайшем будущем?

Низкие процентные ставки будут стимулировать инвестиции на фондовом рынке. Следовательно, в этих условиях приток денег резко возрастет. Как мы видели 18 августа, объем торгов превысил 1,5 миллиарда долларов. Если процентные ставки останутся низкими, приток денег на фондовый рынок продолжится.

Лично я считаю, что фондовый рынок находится в долгосрочном восходящем тренде, по крайней мере, в течение следующих 5 лет. Поэтому обвалы, подобные тому, что произошел 18 августа, представляют собой скорее возможность, чем риск. Если вы выберете правильную компанию и терпеливо подождете, вы получите большую прибыль в следующие 5 лет; я в этом почти уверен.

— Курс доллара США к вьетнамскому донгу (USD/VND) в последнее время резко вырос, превысив 24 000 VND/USD. Как это повлияет на приток иностранных институциональных инвестиций (FII) и фондовый рынок, и каков ваш прогноз относительно курса на период с настоящего момента до конца года?

Если обменный курс вырастет слишком резко, иностранные инвесторы, особенно новые, безусловно, будут колебаться с вложением средств. Это затронет не только косвенных, но и прямых инвесторов (ПИИ). Однако это также имеет и некоторые положительные последствия, такие как более эффективное стимулирование экспорта, поскольку экспортные предприятия получат значительную выгоду от роста обменного курса.

Лично я считаю, что доллар США продолжит укрепляться до конца года, поскольку Федеральная резервная система (ФРС), по всей видимости, еще раз повысит процентные ставки и сохранит их на высоком уровне.

В настоящее время нет никаких признаков того, что ФРС снизит процентные ставки в ближайшее время. Напротив, Государственный банк Вьетнама призывает коммерческие банки снизить ставки по кредитам и даже по депозитам, что увеличивает разницу в процентных ставках между вьетнамским донгом и долларом США. Поэтому тенденция к росту обменного курса сохранится до конца года. В связи с этим необходима крайняя осторожность.

Экономическая ситуация улучшается:

Комментируя экономические перспективы на конец года, г-н Висенте Нгуен считает, что «рост будет лучше и сильнее, чем в первом полугодии», поскольку самый сложный период миновал, процентные ставки в США достигли пика, а инфляция постепенно возвращается к нормальному уровню. Поэтому экспорт будет постепенно улучшаться, а промышленное производство также значительно вырастет во втором полугодии 2023 года. Ожидается, что ВВП в этом году составит около 5-5,5% благодаря активному увеличению государственных инвестиций.

Однако, по его словам, темпы роста кредитования останутся низкими, поскольку предприятия неохотно берут кредиты, а процентные ставки по-прежнему высоки.

«Экономики США, Европы и Китая улучшатся во второй половине 2023 года. Однако существенного улучшения не будет, поскольку, хотя они, по сути, и преодолели худший период, они все еще слабы и не демонстрируют сильного восстановления. Это, безусловно, повлияет на Вьетнам; экспорт и инвестиции постепенно увеличатся, но пока не достигли устойчивого уровня», — сказал Висенте Нгуен.

Однако, комментируя долгосрочные перспективы вьетнамской экономики и фондового рынка на ближайшие несколько лет, он с оптимизмом заявил, что они «яркие, как полная луна».

Причина в том, что ряд выгодных соглашений, переток капитала из Китая во Вьетнам, а также реструктуризация и диверсификация источников поставок европейскими и американскими компаниями станут основной движущей силой для вьетнамской экономики. Поэтому фондовый рынок будет демонстрировать хорошие результаты.

Источник

![[Фото] Сезон цветения рапса возвещает о наступлении весны на вершине горы Суойзянг.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/02/12/1770911320984_baolaocai-br_chuyen-muc00-00-38-10still068-jpg.webp)

Комментарий (0)