Ljuspunkt från marknadens uppgraderingsförväntningar

Den vietnamesiska aktiemarknaden avslutade de första sex månaderna 2025 i ett positivt läge då VN-indexet stängde den sista sessionen i juni på 1 376,07 poäng, en ökning med 5,30 % jämfört med första kvartalet och 8,63 % jämfört med slutet av 2024. Detta är också en bra prisökning jämfört med andra aktiemarknader i regionen.

Den positiva effekten på marknaden är den enastående tillväxten för large cap-aktier, VN30, med imponerande prisökningar för många koder och grupper av koder. De enastående prisökningarna för VN-Index och VN30 under första halvåret kom främst från large cap-fastighetsaktier, banker och el – ledande företag inom branscher som anses vara mindre påverkade av tullar. Mest anmärkningsvärda är de plötsliga prisökningarna på VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

SHS Securities Company bedömde att marknaden, efter återhämtningen och den positiva tillväxten under första halvåret, nu befinner sig i slutskedet av handelsförhandlingar och skatteupphävande. Effekterna av tullar kan gradvis återspeglas i affärsresultaten under tredje och fjärde kvartalet 2025. På kort sikt behöver marknaden tid för att absorbera och uppdatera de grundläggande faktorerna, särskilt affärsresultaten för andra kvartalet 2025 för de branschgrupper som direkt påverkas av tullförändringar.

Därför anser SHS att det finns fyra huvudsakliga drivkrafter för marknaden under årets sista period, vilka är: Slutförande av handelsförhandlingar med lägre ömsesidiga tullar än de ursprungliga; Ekonomin och företagen upprätthåller tillväxten, räntorna förblir låga; Förväntningar på nya tillväxtfaktorer från resolution 57-59-66-68-NQ/TW 2025 och Förväntningar på en uppgradering av aktiemarknaden.

I slutet av juni 2025 kommer det totala börsvärdet att vara cirka 310 miljarder USD, cirka 65 % av BNP år 2024. Detta anses fortfarande vara en relativt attraktiv nivå med tanke på tillväxtutsikterna och BNP-skalan under 2025 och 2026. P/E-värderingen för VN-index på 14,1 är nästan lika med det genomsnittliga P/E-talet på 3 år (14,7) och genomsnittet på 5 år (16,7). Det terminsmässiga P/E-talet på 11,54 anses fortfarande vara relativt attraktivt jämfört med de nuvarande tillväxtutsikterna.

SHS fortsätter att behålla sin prognos att VN-Index under de sista sex månaderna 2025 kommer att sikta på ett riktpris på cirka 1 420 poäng med förväntningen att marknaden kommer att uppgraderas. Samtidigt förväntas det totala marknadstransaktionsvärdet förbli positivt under andra halvåret och växa jämfört med den låga basnivån under samma period 2024. I genomsnitt förväntas det totala marknadstransaktionsvärdet öka med cirka 10 % under 2025 jämfört med 2024.

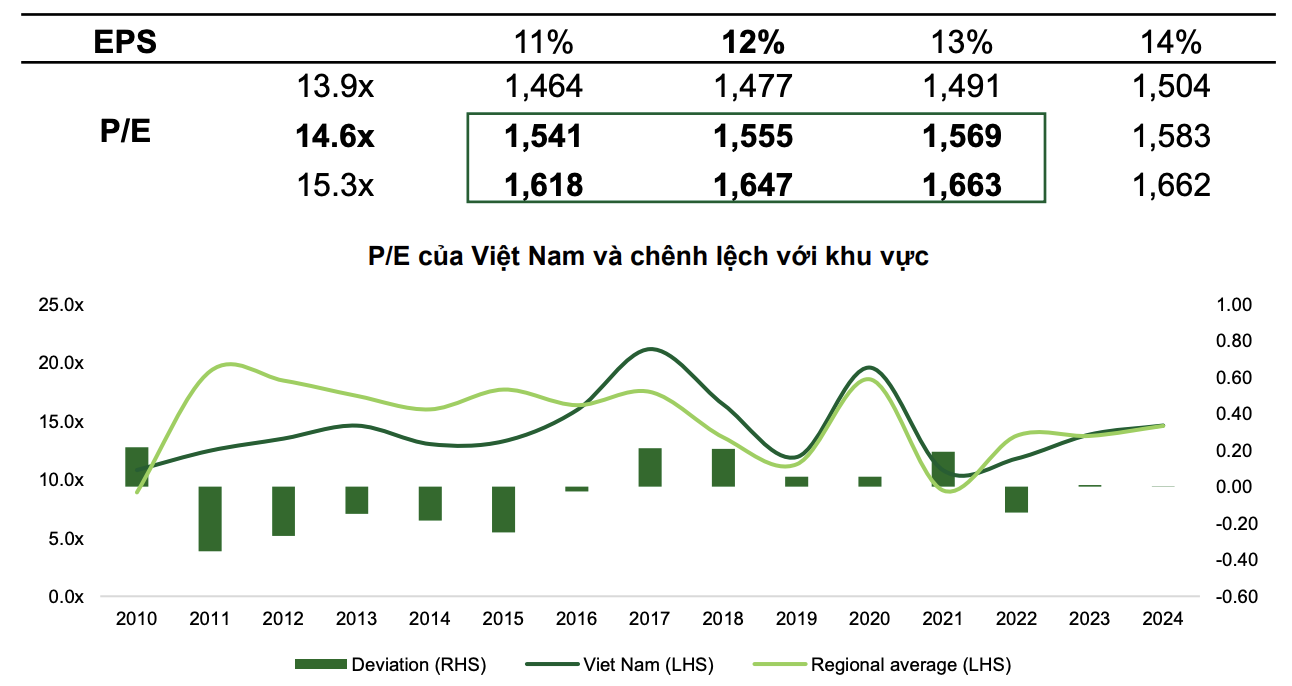

Samtidigt, i en mer positiv prognos, tror VCBS att VN-Index, med basscenariot, förväntas nå 1 555 poäng med VN-Index P/E som når 14,6x och marknadens vinst per aktie som ökar med 12 %.

I det optimistiska scenariot skulle indexet kunna nå 1 663 poäng med förväntningar om marknadsuppgångar, stark och beslutsam politik för att öka tillväxten och ytterligare positiva steg från flexibel diplomati .

|

| Två scenarier för aktiemarknaden år 2025 av VCBS. |

VCBS uppskattar att P/E-talet för den vietnamesiska marknaden kommer att fluktuera i intervallet 13,9x - 15,3x år 2025 eftersom VN-indexet under senare år har värderats till samma nivå som det regionala genomsnittet.

Ökningen av indexet skulle kunna bidra till att öka den genomsnittliga likviditeten till minst 26 000 miljarder VND/session. Dessutom, när den uppgraderas av FTSE, skulle den vietnamesiska aktiemarknaden kunna få ett netto utländskt kassaflöde på upp till 1,3–1,5 miljarder USD under tredje kvartalet 2025 (inklusive 950 miljoner USD från passiva ETF:er modellerade efter FTSE Emerging Markets Index-korgen och kapitaliseringsgraden för den vietnamesiska marknaden är 0,94 %). Följaktligen förväntas även utländska transaktioner gå från nettoförsäljning till nettoköp.

Var ska man investera under andra halvan av 2025?

Baserat på den aktuella utvecklingen bedömer VCBS att under andra halvåret 2025, Bluechips (storbolag) fortsätter att vara destinationen för stora kassaflöden, och man förväntar sig att den vietnamesiska marknaden kommer att uppgraderas till tillväxtmarknadsstatus i samband med att stora länder fortsätter att lätta på penningpolitiken, och att trycket från ömsesidiga handelstullar med USA har lagt sig. Gruppen av små och medelstora aktier kommer att återhämta sig när det finns tecken på att vinsttillväxten kommer ikapp Bluechips-gruppen och tar emot kassaflödesspridningen från Bluechips.

Samtidigt har SHS i branschprognosen valt ut ett antal typiska branschgrupper under andra halvåret 2025, inklusive: Bostadsfastigheter, finansiella tjänster, bank, basmaterial och infrastruktur.

Mer specifikt förväntas bostadsfastighetsbranschen vara positiv tack vare den juridiska korridoren som hjälper företag att genomföra projekt snabbare. Samtidigt hjälper låga räntor investerare att minska kapitalkostnaderna, samtidigt som de lockar husköpare. Bostadsfastigheter är också en bransch som är mindre påverkad av negativa effekter på grund av amerikansk tullpolitik.

Finans- och värdepappersbranschen förväntas gynnas av förväntningarna om att aktiemarknaden kommer att uppgraderas av FTSE. Värdepappersföretag som fokuserar på det institutionella kundsegmentet, såsom SSI, VCI och HCM, kommer att gynnas av utbyggnaden av marginalfria tjänster, tillsammans med det förväntade kapitalinflödet till den vietnamesiska marknaden.

När det gäller bankgruppen, även om SHS fortfarande försiktigt bedömer NIM-trenden, har de fortfarande en positiv bedömning. Kredittillväxt fortsätter att vara den främsta drivkraften för ekonomisk tillväxt och stöder kredittillväxten inom banksektorn. Resolution 42/2017 legaliserades, vilket ger rätt att beslagta säkerheter till kreditinstitut för att hjälpa banksystemet att påskynda nedläggningen av kundfordringar, vilket bidrar till att frigöra kapitalflöden, öka lönsamma tillgångar och förbättra NIM-kvoten. Samtidigt är värderingen av bankaktier fortfarande attraktiv. Kassaflödet kommer att riktas till banker med investeringsberättelser om tillväxtutsikter, nya kommunikationsinriktningar för att öka konkurrenskraften, extraordinära intäkter eller fullständig omstrukturering.

Basmaterialgrupper som stål eller gödningsmedel stöds också av återhämtande efterfrågan och infrastrukturföretag kommer att möta många möjligheter när offentliga investeringar ökar.

Källa: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Foto] Generalsekreterare To Lam och nationalförsamlingens ordförande Tran Thanh Man deltar i 80-årsjubileet av den traditionella dagen för den vietnamesiska inspektionssektorn](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)