I slutet av handelsveckan sjönk priset på majsterminer för maj med 7 % till 184 USD/ton, vilket förlängde en svit med 6 nedgångar i rad och stängde på den lägsta nivån på 2 månader.

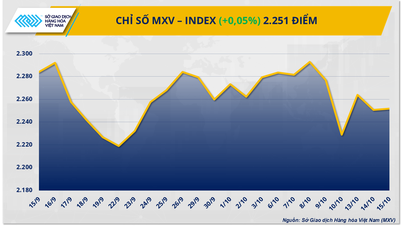

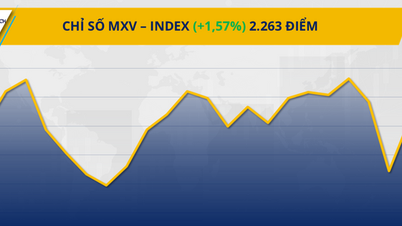

Försiktigt sentiment dominerade råvarumarknaden förra handelsveckan (24 februari - 2 mars). Starkt säljtryck drog ner MXV-indexet med 3,5 % till 2 264 poäng – den lägsta veckonivån sedan årets början. Vid stängning låg alla fyra råvarugrupper djupt i rött, där jordbruksproduktprisindexet föll mest, med nästan 5,4 %. På liknande sätt bevittnade metallmarknaden också priserna på alla 10 råvaror som störtdök...

|

| MXV-index |

Corn förlänger förlustsviten på sex matcher och når två månaders lägsta nivå

Jordbruksmarknaderna upplevde förra veckan kraftiga nedgångar för både majs och vete, i takt med att utbudet ökade och exportefterfrågan mötte många utmaningar.

I slutet av handelsveckan sjönk priset på majsterminer för leverans i maj med mer än 7 % till 184 USD/ton, vilket förlängde en svit av nedgångar i sex på varandra följande perioder och stängde på den lägsta nivån på nästan två månader. Försäljningstrycket ökade i takt med att priserna mötte psykologiskt motstånd, i samband med att marknaden reagerade negativt på den amerikanska jordbruksdepartementets (USDA) rapport om planteringsareal för 2025.

|

| Prislista för jordbruksprodukter |

En rapport från det amerikanska jordbruksdepartementet (USDA) sade att majsarealen i USA kan nå 38,04 miljoner hektar år 2025, en ökning med cirka 1,38 miljoner hektar jämfört med föregående år. Detta är en betydande ökning och en faktor som sätter stor press på marknaden, den höga arealen innebär att produktionen kan fortsätta vara överskott.

USDA betonade också att bland de tre största grödorna: majs, sojabönor och bomull, kommer majsen att ha den största ökningen i areal. Med denna areal skulle den amerikanska majsproduktionen under skördeåret 2025-2026 kunna nå ett nytt rekord på cirka 395,9 miljoner ton. Denna siffra skapar inte bara överraskningar utan påverkar också starkt majsprisrörelserna och lindrar tillfälligt oron kring den sydamerikanska majsskörden, som står inför många utmaningar under planteringsperioden.

Försäljningspressen dominerade också vetemarknaden förra veckan med en serie av fem på varandra följande nedgångar, vilket pressade upp vetepriserna i Chicago till stängning på 204 dollar per ton, en minskning med nästan 8 % från början av förra veckan.

Kina har nyligen ställt in ytterligare 3–4 veteleveranser från Argentina, efter att ha ställt in 9–10 leveranser från Australien förra månaden. Detta har väckt oro kring landets minskande efterfrågan på veteimport, vilket därmed påverkar den globala marknaden negativt.

Trenden med importminskningar är inte den första. För nästan ett år sedan annullerade Kina också upprepade gånger beställningar på SRW-vete från USA. Minskade inköp från en av världens största kunder kan få en betydande inverkan på stora exportörer som USA, Australien och Argentina. I takt med att efterfrågan försvagas kommer överskottet på marknaden att sätta ytterligare press nedåt på priserna.

Samtidigt förutspår USDA att landets veteareal kommer att uppgå till 19,02 miljoner hektar, en ökning med cirka 364 200 hektar jämfört med föregående skörd. Den utökade arealen beror främst på gynnsammare väderförhållanden och stabila vinstmarginaler jämfört med andra grödor.

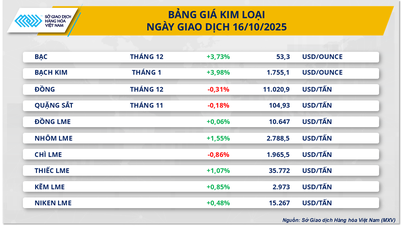

Försäljningstryck dominerar metallmarknaden

Metallmarknaden dominerades också av rött under den gångna handelsveckan. Mitt i oro för att den amerikanska centralbanken (FED) kommer att fortsätta att upprätthålla höga räntor vid sitt möte i mars, var priserna på två ädelmetaller under stark press.

I slutet av veckan sjönk silverpriserna med 5,43 % till 31,22 dollar/uns. Samtidigt sjönk platinapriserna också med 5,04 % till 937,9 dollar/uns, vilket är den lägsta nivån sedan mitten av januari.

|

| Metallprislista |

Nedgången i ädelmetallpriserna berodde främst på oro för att Fed kommer att fortsätta hålla räntorna höga vid sitt möte i mars. Prisindex för personliga konsumtionsutgifter (PCE) som släpptes den 28 februari visade att inflationen i USA ökade med 0,3 % i januari jämfört med december 2024, i linje med prognoserna. Detta förstärkte uppfattningen att Fed kanske inte kommer att börja sänka räntorna förrän i juni istället för mars som tidigare förväntats.

Dessutom förväntas USA:s president Donald Trumps tullpolitik öka inflationstrycket, vilket tvingar FED att upprätthålla höga räntor för att kontrollera ekonomin . Höga räntor gör att kapital flödar in på obligationsmarknaden, samtidigt som det minskar attraktiviteten hos säkra tillgångar som ädelmetaller.

Dessutom sa experter på finansföretaget OANDA att höga tullar på importerade bilar till USA skulle kunna orsaka en minskning av bilförsäljningen, vilket skulle kunna leda till en minskning av platinaefterfrågan på cirka 1 % i år, motsvarande 102 000 uns. För närvarande bidrar bilindustrin med nästan 40 % av den totala globala platinaefterfrågan.

För basmetallgruppen sjönk kopparpriserna med 1,46 % till endast 10 026 USD/ton. Det är värt att notera att järnmalmspriserna också sjönk med 4,94 % till 102,4 USD/ton, vilket var den femte nedgången i rad.

Kopparpriserna noterade en nedåtgående trend förra veckan på grund av ökande lagertryck, då marknaden förutspår ett utbudsöverskott på mer än 300 000 ton under 2024. I mitten av veckan ökade oron efter att USA tillkännagav en utredning om möjligheten att införa importtullar på koppar, vilket väckte oro för en försvagad efterfrågan.

Nedgången i kopparpriserna begränsades dock något av omfattande strömavbrott och risken för jordbävningar i norra Chile – ett viktigt kopparbrytningsområde i världen. Dessutom fick utsikterna till kopparförbrukning inom den gröna energisektorn stöd från Europeiska kommissionens plan, enligt vilken blocket kommer att främja användningen av elfordon i företagsflottor, vilka står för cirka 60 % av den totala marknaden för nya bilar i Europa.

Samtidigt har järnmalmspriserna pressats av USA:s nya tullar på aluminium och stål den senaste veckan. Denna politik ökar inte bara kostnaderna för många företag i USA, utan får också länder att snarast implementera åtgärder för att skydda inhemska företag från risken för att kinesiskt stål strömmar in. Samtidigt är den kinesiska fastighetsmarknaden fortsatt dyster, med liten förmåga att absorbera överskottsstål, vilket väcker oro för överutbud på marknaden.

[annons_2]

Källa: https://congthuong.vn/thi-truong-hang-hoa-gia-ngo-keo-dai-chuoi-giam-6-phien-376468.html

![[Foto] Översvämning på höger sida av porten, ingången till Hue-citadellet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] Utkast till dokument från den 14:e partikongressen når kommunens kulturpostkontor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] Nationalförsamlingens ordförande Tran Thanh Man tog emot en delegation från Tysklands socialdemokratiska parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] President Luong Cuong deltar i 80-årsjubileet av den traditionella dagen för de väpnade styrkorna i militärregion 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Kommentar (0)