Lagen om sparsamhet och avfallsbekämpning består av 6 kapitel och 38 artiklar och trädde i kraft den 1 juli 2026.

Lagen föreskriver att kontroll av sparsamhet och bekämpning av avfall är en regelbunden uppgift för myndigheter, organisationer och enheter, inklusive följande aktiviteter: egeninspektion av myndigheter, organisationer och enheter; inspektion av överordnade myndigheter, organisationer och enheter med underordnade myndigheter, organisationer och enheter samt relaterade individer; inspektion av statliga myndigheter inom varje område för sparsamhet och bekämpning av avfall.

Innehållet i inspektionen av sparsamhet och avfallsbekämpning omfattar: genomförandet av den nationella strategin för avfallsförebyggande och avfallskontroll, planen för att organisera genomförandet av den nationella strategin för avfallsförebyggande och avfallskontroll; utfärdandet och genomförandet av programmet för sparsamhet och avfallsbekämpning enligt artikel 13 i denna lag; genomförandet av ordningen för rapportering av resultat av sparsamhets- och avfallsbekämpningsarbete; publicering av sparsamhet och avfallsbekämpning; implementering av standarder, normer och ordningar inom varje område enligt lag; uppdatering av den nationella databasen för sparsamhet och avfallsbekämpning; implementering av andra bestämmelser om sparsamhet och avfallsbekämpning.

Enligt rapporten om mottagande, förklaring, revidering och finjustering av lagutkastet har regeringen granskat, mottagit och fullständigt förklarat de slutgiltiga yttrandena från nationalförsamlingens ständiga kommitté, yttranden från nationalförsamlingens ledamöter och yttranden från bedömningsorganet.

Regeringen har därför granskat innehållet i lagförslaget och säkerställt att alla bestämmelser korrekt återspeglar andan av sparsamhet och avfallsbekämpning inom den statliga sektorn som obligatoriska regler och sparsamhet och avfallsbekämpning i folkets produktion, affärs- och konsumtionsverksamhet som regler för uppmuntran och mobilisering, utan att störa eller styra folkets produktion, affärs- och konsumtionsverksamhet.

Lagförslaget har specificerat slösaktiga handlingar i artikel 4, vilket tydligt visar att endast enheter som har i uppdrag att förvalta statliga resurser (offentliga tillgångar, offentliga finanser, resurser, energi etc.) kommer att hanteras när de begår slösaktiga handlingar vid förvaltning och användning av dessa resurser.

Som svar på kommentarer från ekonomiska och finansiella kommittén har regeringen granskat och reviderat begreppet "avfall" i paragraf 2, artikel 3 i lagförslaget för att överensstämma med instruktion nr 63-HD/BCĐTW och för att ytterligare förtydliga förhållandet mellan "avfall" och "slösaktigt beteende" som anges i denna lag.

Följaktligen är begreppet "slöseri" grunden för att specificera "slösaktiga handlingar" i denna lag, och slösaktiga handlingar är handlingar som specifikt identifieras i denna lag (handlingar som inte specifikt identifieras i denna lag är inte slösaktiga handlingar).

Dessutom har begreppet "besparing" utvidgats till att omfatta fallet "att använda korrekta normer, standarder och regimer men uppnå högre resultat än det uppsatta målet" för att täcka fall som kan identifieras som besparingar baserat på bedömningen av aktivitetens effektivitet.

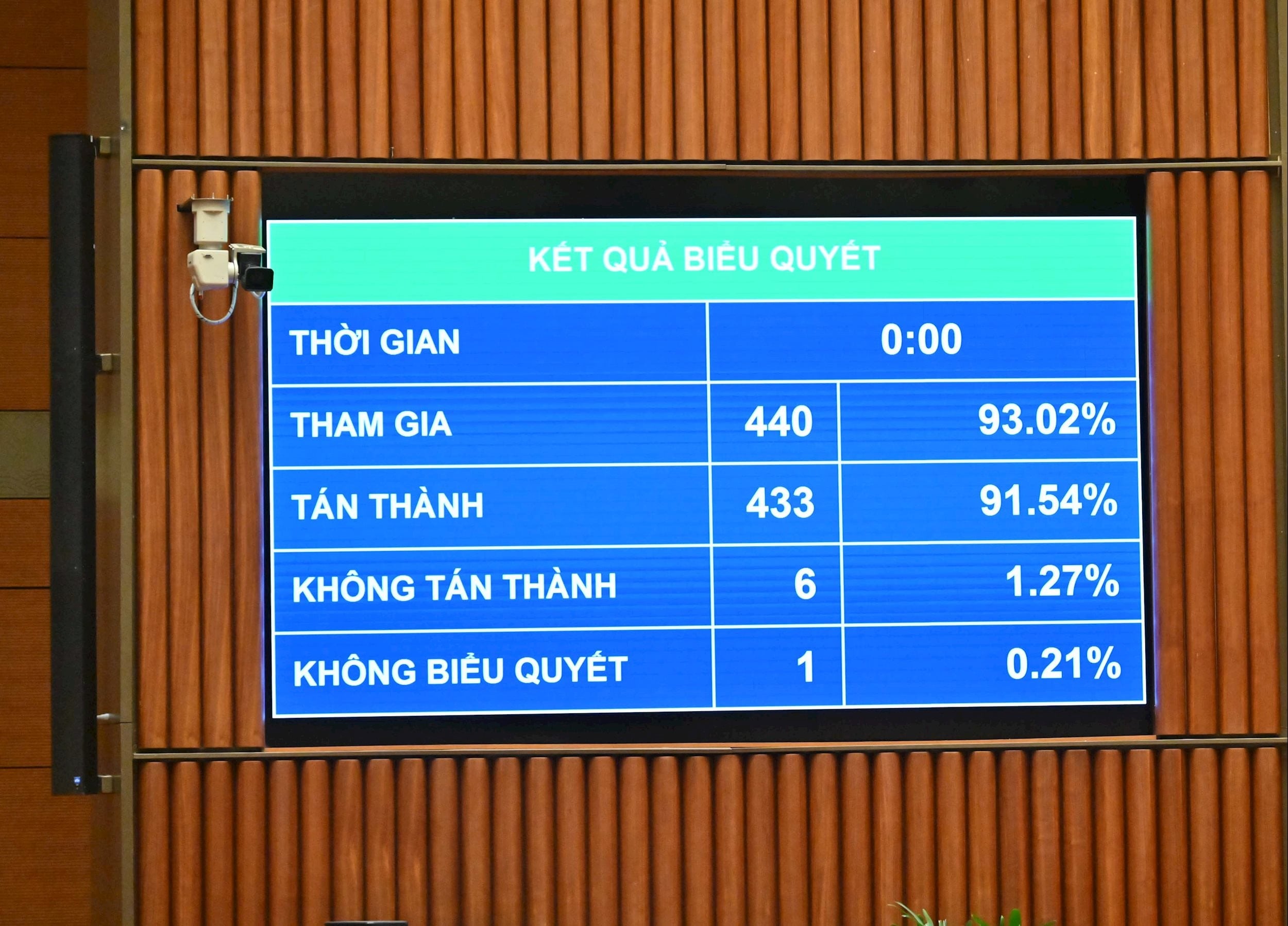

Lagförslaget föreslår att den 31 maj varje år väljs som "Nationell dag för sparsamhet och avfallsbekämpning" baserat på datumet för artikeln "Vad är sparsamhet" som publicerades i National Salvation Newspaper (31 maj 1949) för att sprida president Ho Chi Minhs tankar om sparsamhet och avfallsbekämpning, och bidra till att bygga en sparsamhetskultur i hela samhället.

Bestämmelsen i lagförslaget om att lansera och upprätthålla den årliga "Nationella dagen för sparande och anti-slöseri" är nödvändig och bidrar till att göra sparandet och anti-slöseriet "frivilligt", "självmedvetet", "daglig mat, vatten, kläder" som nämns i artikeln "Practicing Saving" av generalsekreterare To Lam.

Källa: https://daibieunhandan.vn/ngay-31-5-hang-nam-la-ngay-toan-dan-tiet-kiem-chong-lang-phi-10399872.html

![[Video] Nationalförsamlingen antar den ändrade lagen om offentliganställda med 92,39 % av delegaterna som röstade för.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765379039932_1-6690-3945-png.webp)

![[Video] Hantverket att tillverka Dong Ho-folkmålningar har införts på UNESCOs lista över hantverk som akut behöver skyddas.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)