เร่งจัดทำและออกเอกสารแนะนำ

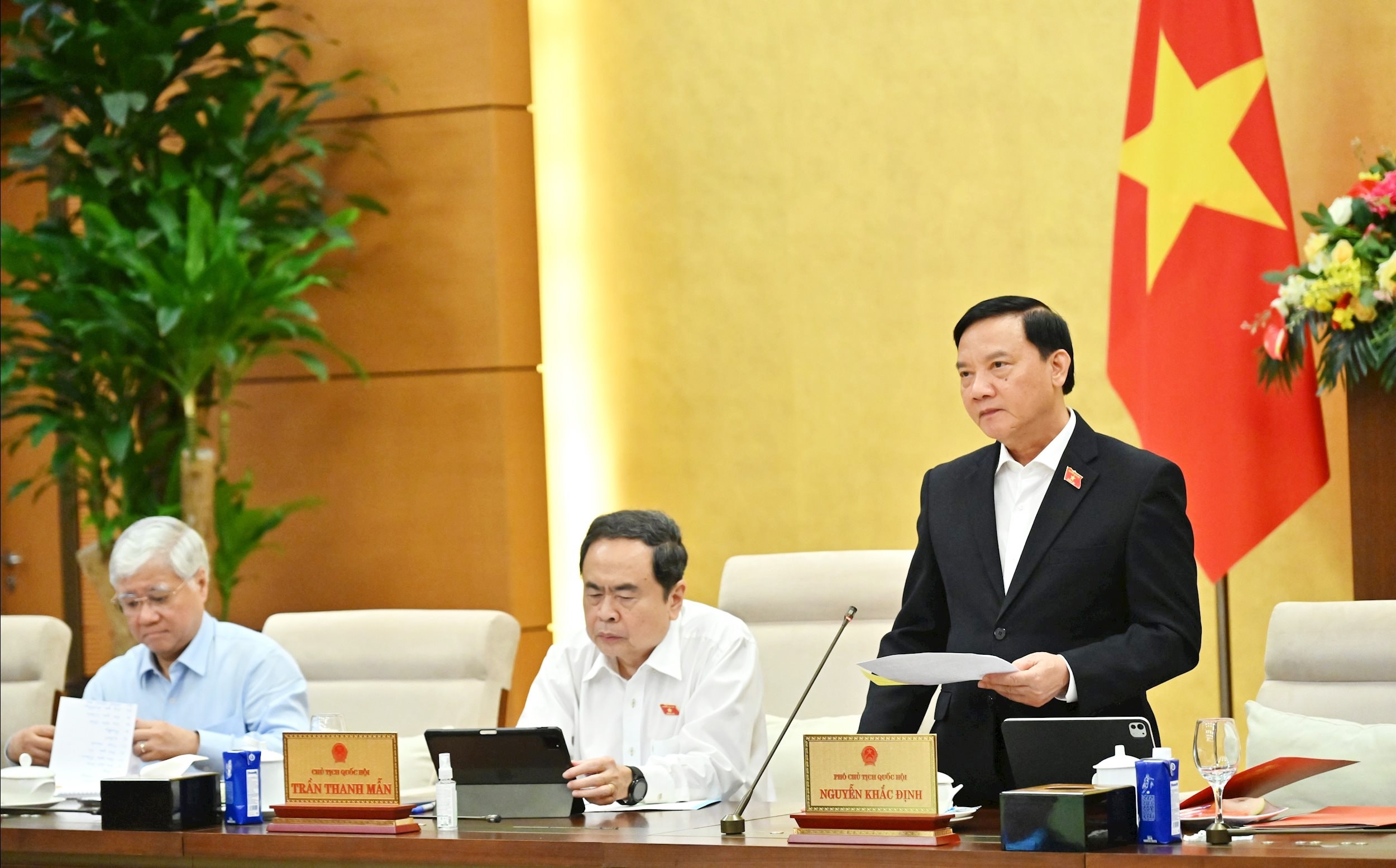

รายงานการชี้แจง ยอมรับ และแก้ไขกลุ่มที่ 3 ของร่างกฎหมาย ที่รัฐมนตรีช่วยว่าการกระทรวง การคลัง Cao Anh Tuan นำเสนอ

ดังนั้น ในร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไข) เกี่ยวกับการปรับระดับรายได้ที่ไม่ต้องเสียภาษี รัฐบาล จึงเสนอให้ปรับลดจาก 200 ล้านดองต่อปี เป็น 500 ล้านดองต่อปี ขณะเดียวกัน ระดับ 500 ล้านดองต่อปีนี้ ยังเป็นระดับที่หักก่อนการชำระภาษีตามอัตราภาษีรายได้อีกด้วย

ออกกฎเพิ่มเติมสำหรับครัวเรือนธุรกิจและบุคคลธรรมดาที่มีรายได้เกิน 500 ล้านดองต่อปี เป็น 3,000 ล้านดองต่อปี คำนวณภาษีจากรายได้ (รายรับ-รายจ่าย) ให้จัดเก็บภาษีตามลักษณะภาษีเงินได้ และจัดเก็บภาษีในอัตราร้อยละ 15 เทียบเท่ากับอัตราภาษีเงินได้นิติบุคคลที่กำหนดไว้ในพระราชบัญญัติภาษีเงินได้นิติบุคคล ฉบับที่ 67/2568/QH15 สำหรับวิสาหกิจที่มีรายได้ต่ำกว่า 3,000 ล้านดองต่อปี...

ไทย เกี่ยวกับร่างกฎหมายว่าด้วยการจัดเก็บภาษี (แก้ไขเพิ่มเติม) เรื่อง การจัดประเภทผู้เสียภาษีในการจัดเก็บภาษี (มาตรา 3) รัฐบาลได้ยอมรับและแก้ไขเพิ่มเติมมาตรา 1 และเพิ่มเติมข้อ d วรรค 2 มาตรา 3 ของร่างกฎหมายดังต่อไปนี้: “ 1. ให้หน่วยงานจัดเก็บภาษีจำแนกประเภทผู้เสียภาษีตามหลักเกณฑ์ที่กำหนดในวรรค 2 ของมาตรานี้ เพื่อกำหนดระบบลำดับความสำคัญสำหรับผู้เสียภาษีในการจัดเก็บภาษีและจัดสรรทรัพยากรในการบริหารจัดการ; ใช้มาตรการในการบริหารจัดการภาษี กำกับดูแลการปฏิบัติตามภาระผูกพันทางภาษี และขั้นตอนการบริหารจัดการภาษีที่เหมาะสมกับการจัดประเภทผู้เสียภาษีแต่ละประเภท; ใช้หลักการวิเคราะห์และประเมินระดับความเสี่ยงทางภาษี ระดับการปฏิบัติตามกฎหมายภาษีของผู้เสียภาษี และประวัติการปฏิบัติตามกฎหมายภาษีของผู้เสียภาษี”

“ ง) ระดับการปฏิบัติตามกฎหมายภาษีและประวัติการปฏิบัติตามกฎหมายภาษีของผู้เสียภาษี ”

ส่วนการกระทำต้องห้ามในการบริหารจัดการภาษี (มาตรา 8) รัฐบาลจะพิจารณารับร่างกฎหมายดังกล่าวและปรับปรุงให้เหมาะสมต่อไป...

เกี่ยวกับร่างกฎหมายแก้ไขและเพิ่มเติมบทบัญญัติหลายมาตราของกฎหมายว่าด้วยการบริหารหนี้สาธารณะ ว่าด้วยการจัดประเภทหนี้สาธารณะ ตามบทบัญญัติในมาตรา 11 วรรค 3 แห่งพระราชบัญญัติงบประมาณแผ่นดิน พ.ศ. 2568 รัฐบาลได้รับมอบหมายให้ดูแลรายละเอียดเกี่ยวกับกองทุนสำรองทางการเงิน ปัจจุบันรัฐบาลกำลังร่างพระราชกฤษฎีกาที่ให้รายละเอียดและแนวทางการบังคับใช้บทบัญญัติหลายมาตราของพระราชบัญญัติงบประมาณแผ่นดิน โดยเฉพาะอย่างยิ่ง มีบทบัญญัติเกี่ยวกับอำนาจในการตัดสินใจเกี่ยวกับการเบิกเงินล่วงหน้าจากกองทุนสำรองทางการเงินส่วนกลางและกองทุนสำรองทางการเงินส่วนท้องถิ่น

เกี่ยวกับหลักการบริหารหนี้สาธารณะ รัฐบาลกล่าวว่าผู้บริจาคจากต่างประเทศทุกรายกำหนดให้มีการปฏิบัติตามหลักที่ว่าภาระหนี้ทั้งหมดของรัฐบาลจะต้องได้รับการปฏิบัติอย่างเท่าเทียมกันในทุกธุรกรรมสินเชื่อ ดังนั้นจึงขอเสนอให้เพิ่มหลักการนี้ เช่นเดียวกับที่กำหนดไว้ในมาตรา 5 วรรค 6 แห่งพระราชบัญญัติการบริหารหนี้สาธารณะ พ.ศ. 2552

รายงานการพิจารณาที่นำเสนอโดยประธานคณะกรรมการเศรษฐกิจและการเงิน Phan Van Mai ระบุว่า ในส่วนของร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไข) เนื้อหาสำคัญส่วนใหญ่ที่สมาชิกรัฐสภาและหน่วยงานตรวจสอบกล่าวถึงนั้น ได้รับการรายงาน อธิบาย ยอมรับ หรือยอมรับเพียงบางส่วนจากรัฐบาลเพื่อทำให้ร่างกฎหมายเสร็จสมบูรณ์แล้ว

อย่างไรก็ตาม เพื่อให้เนื้อหานโยบายของกฎหมายฉบับนี้ได้รับการนำไปปฏิบัติอย่างราบรื่นและมีประสิทธิผลในทางปฏิบัติ ขอแนะนำให้รัฐบาลสั่งให้หน่วยงานที่เกี่ยวข้องจัดทำและประกาศเอกสารแนวทางสำหรับการบังคับใช้กฎหมายอย่างทันท่วงทีโดยเร็ว

เกี่ยวกับร่างกฎหมายว่าด้วยการจัดเก็บภาษี (ฉบับแก้ไข) คณะกรรมการฯ ขอแนะนำให้รัฐบาลสั่งการให้หน่วยงานที่เกี่ยวข้องจัดทำและออกเอกสารแนะนำโดยเร็ว เพื่อให้มั่นใจว่ากฎหมายจะมีผลบังคับใช้ เนื้อหาที่มีการเปลี่ยนแปลงนโยบายการบริหารจัดการจำเป็นต้องมีแนวทางที่ครบถ้วนสำหรับช่วงเปลี่ยนผ่าน เนื้อหาที่รวมและแก้ไขร่างกฎหมายที่เปลี่ยนแปลงนโยบายที่เสนอไว้ในตอนแรกโดยไม่ได้ประเมินผลกระทบ จำเป็นต้องได้รับการพิจารณาอย่างรอบคอบ และต้องคำนึงถึงความรับผิดชอบต่อเนื้อหาที่เสนอด้วย

ในส่วนของร่างกฎหมายแก้ไขและเพิ่มเติมมาตราต่างๆ ของกฎหมายว่าด้วยการบริหารหนี้สาธารณะนั้น คณะกรรมการบริหารหนี้สาธารณะโดยพื้นฐานแล้วเห็นพ้องกับคำอธิบายของรัฐบาลในเนื้อหาหลายประการ เช่น การยกเลิกกฎระเบียบเกี่ยวกับรูปแบบการกู้ยืมเงินจากกองทุนสำรองทางการเงินของรัฐเพื่อให้สอดคล้องและสอดคล้องกับกฎหมายงบประมาณแผ่นดิน การเพิ่มหลักการที่ว่า "ภาระหนี้ทั้งหมดของรัฐบาลต้องได้รับการปฏิบัติอย่างเท่าเทียมกัน"...

พร้อมกันนี้ขอแนะนำให้รัฐบาลศึกษาความเห็นของสมาชิกสภานิติบัญญัติแห่งชาติอย่างรอบคอบต่อไป ทบทวนและเสนอแก้ไขกฎหมายอย่างครอบคลุมในเวลาที่เหมาะสม

การสร้างความเป็นธรรมระหว่างอัตราภาษี

ประธานรัฐสภา Tran Thanh Man กล่าวในการอภิปรายร่างกฎหมายการจัดเก็บภาษี (แก้ไข) ว่าจำเป็นต้องเพิ่มการประยุกต์ใช้เทคโนโลยีในการบริหารจัดการภาษี โดยต้องสร้างเงื่อนไขด้านโครงสร้างพื้นฐาน การประยุกต์ใช้เทคโนโลยีสารสนเทศ ฐานข้อมูล การจัดการความเสี่ยง ขั้นตอนการประมวลผลอัตโนมัติ และความปลอดภัยของข้อมูล

ประธานสภานิติบัญญัติแห่งชาติ เน้นย้ำการบริหารจัดการที่ดีขึ้น ลดขั้นตอนการบริหาร และลดความยุ่งยากให้กับผู้เสียภาษี

เกี่ยวกับร่างพระราชบัญญัติภาษีเงินได้บุคคลธรรมดา (แก้ไข) ประธานรัฐสภาเสนอให้ให้ความสำคัญกับการจัดเก็บภาษีการโอนทองคำแท่ง ซึ่งจะต้องมีการคำนวณอย่างรอบคอบและสมเหตุสมผลในบริบทของการบริหารจัดการตลาดทองคำ เพื่อกำหนดเวลาการบังคับใช้

เกี่ยวกับเกณฑ์รายได้ที่ไม่ต้องเสียภาษีสำหรับครัวเรือนธุรกิจรายบุคคล ประธานรัฐสภาเสนอว่า จำเป็นต้องอธิบายการเก็บภาษีจากรายได้ให้ชัดเจนแทนที่จะเป็นรายได้สุทธิ

เกี่ยวกับตารางภาษีแบบก้าวหน้า ประธานรัฐสภาเสนอว่า จำเป็นต้องให้แน่ใจว่าอัตราภาษีมีความสมเหตุสมผลและระยะห่างระหว่างอัตราภาษี และหลีกเลี่ยงสถานการณ์ที่อัตราภาษีเพิ่มขึ้นสูงเกินไปในบางระดับ

ในส่วนของการหักลดหย่อนภาษีครัวเรือน ประธานรัฐสภาขอให้การคำนวณจำเป็นต้องอิงตามความผันผวนของราคาและรายได้ และต้องสอดคล้องกับสถานการณ์เศรษฐกิจและสังคม

ส่วนร่างกฎหมายแก้ไขและเพิ่มเติมมาตราต่างๆ ของกฎหมายว่าด้วยการบริหารหนี้สาธารณะนั้น ประธานรัฐสภาเสนอให้รัฐบาลดำเนินการทบทวนร่างกฎหมายต่อไป เพื่อให้เนื้อหาและเอกสารทางเทคนิคมีความสอดคล้องกัน และเพื่อให้มีความน่าเชื่อถือ

เมื่อสรุปการประชุม รองประธานรัฐสภาเหงียน ดึ๊ก ไห เสนอให้รัฐบาลสั่งการให้หน่วยงานร่างกฎหมายและหน่วยงานที่เกี่ยวข้องประสานงานอย่างใกล้ชิดกับหน่วยงานที่รับผิดชอบในการตรวจสอบ วิจัย และรับฟังความคิดเห็นเพื่อจัดทำรายงานการอธิบาย การยอมรับ และการแก้ไขร่างกฎหมายว่าด้วยการประกันคุณภาพ 3 ฉบับให้แล้วเสร็จ เพื่อนำเสนอต่อรัฐสภาเพื่อพิจารณาและตัดสินใจ

คณะกรรมการเศรษฐกิจและการเงินประสานงานกับหน่วยงานร่างและหน่วยงานที่เกี่ยวข้องเพื่อช่วยให้คณะกรรมาธิการสามัญประจำสภานิติบัญญัติแห่งชาติพิจารณา พิจารณา ปรับปรุง และพัฒนาร่างกฎหมายให้สมบูรณ์ต่อไป

ที่มา: https://daibieunhandan.vn/bao-dam-giam-thu-tuc-hanh-chinh-giam-phien-ha-cho-nguoi-nop-thue-10397945.html

![[ภาพ] ขบวนแห่ฉลองครบรอบ 50 ปี วันชาติลาว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ภาพ] สักการะรูปปั้นตุยเซิน สมบัติล้ำค่าอายุเกือบ 400 ปี ณ เจดีย์แก้ว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[วิดีโอ] การปกป้องมรดกโลกจากการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรง](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

การแสดงความคิดเห็น (0)