ธรรมชาติของการประกันชีวิตนั้นเป็นสิ่งที่ดีและมีมนุษยธรรม แต่บางคนก็ได้ทำให้ธุรกิจนี้กลายเป็นความหลงใหลของลูกค้า

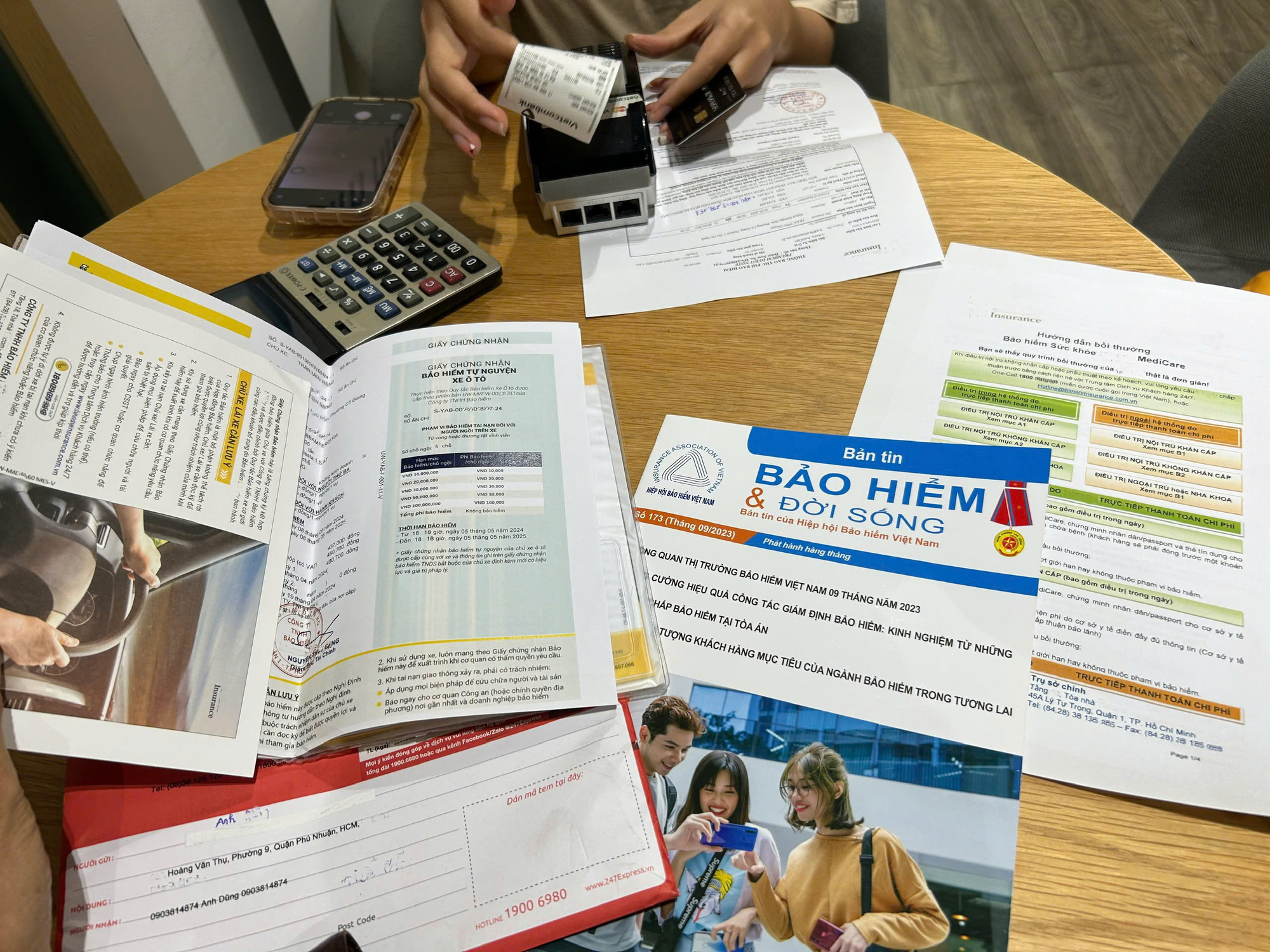

ลูกค้าต้องอ่านเงื่อนไขอย่างละเอียดก่อนตัดสินใจซื้อประกันภัย - ภาพ : TTD

นั่นคือความคิดเห็นหนึ่งจากผู้อ่านจำนวนมากเกี่ยวกับบทความชุด "ยากพอๆ กับการเรียกร้อง...สิทธิประโยชน์ประกันภัย"

เวียนหัวกับสัญญาประกันภัย

“ก่อนตัดสินใจซื้อ ตัวแทนประกันต่างชื่นชมบริษัทประกันเป็นอย่างมาก พอเกิดเรื่องก็เงียบและวิ่งหนีไป ไม่ค่อยมีใครกล้าลุกขึ้นมาปกป้องลูกค้าจากบริษัท” ผู้อ่าน Diem My แสดงความคิดเห็น

ผู้อ่าน Hieu รู้สึกเบื่อหน่ายกับบริษัทประกันภัย จึงเล่าว่า "ตอนที่ผมซื้อประกันภัยที่ถูกต้อง ผมกลับได้รับการปฏิบัติเหมือนเป็นพระเจ้า แต่ตอนที่ผมขอเงินชดเชย ผมกลับต้องทนทุกข์ทรมานกับการต้องขอเอกสารต่างๆ มากมาย แต่ก็ยังไม่ได้รับเงินชดเชย"

ตามที่ผู้อ่าน Anh Vu กล่าวไว้ ธรรมชาติของการประกันชีวิตเป็นสิ่งที่ดีและมีมนุษยธรรม แต่บางคนได้ทำให้ธุรกิจนี้กลายเป็นความหลงใหลของลูกค้า

สัญญาประกันชีวิตที่มีความยาวเกือบ 100 หน้าและเต็มไปด้วยเงื่อนไขทางการเงินที่ซับซ้อนและคลุมเครือ... เปรียบเสมือนการพยายามผลักความยากลำบากให้กับผู้ซื้อ

"ความหมายของการประกันภัยนั้นถูกต้องเสมอ มีเพียงผู้ดำเนินการเท่านั้นที่ต้องการถูกหรือผิด" - ผู้อ่านบัญชี aq***@yahoo.com แสดงความคิดเห็น

ในขณะเดียวกัน ผู้อ่านลาว วุย เชื่อว่าความหมายของการประกันภัยนั้นไม่ผิด มีแต่คนทำผิดเท่านั้น กรณีนี้จำเป็นต้องได้รับการแก้ไขเพื่อให้ผู้เข้าร่วมได้รับสิทธิอันชอบธรรมของตน

ตามที่ผู้อ่าน Chung Phuong กล่าวว่า "อาชญากรรมฉ้อฉลประกันภัย หากใช้กับลูกค้าเท่านั้น ถือว่าไม่ยุติธรรมเกินไปในความสัมพันธ์ทางธุรกิจที่เป็นธรรมระหว่างสองฝ่าย"

หากพบว่าบริษัทประกันภัยจงใจไม่จ่ายเงินหรือทำให้ลูกค้าเดือดร้อน ก็ต้องถูกดำเนินคดีอาญาด้วย มิฉะนั้น ผู้คนจะเชื่อในประกันภัยได้ยาก

ผู้อ่าน Huy เขียนเพิ่มเติมว่า "ประกันชีวิตขายให้เฉพาะผู้ที่ไม่มีโรคประจำตัวเท่านั้น ดังนั้น เมื่อทำประกัน คุณจำเป็นต้องแจ้งสถานะสุขภาพของคุณอย่างตรงไปตรงมา ลูกค้ามีเวลา 21 วันในการอ่านและพิจารณาสัญญา ไม่มีใครบังคับ"

ผู้อ่าน Hoa Huong Duong กล่าวว่า "ผู้คนจำนวนมากซื้อประกันภัยโดยไม่ทราบหรือไม่ได้อ่านกฎหมายประกันภัยอย่างละเอียดถี่ถ้วนก่อนตัดสินใจซื้อ

นี่คือภาคผนวกที่แยกไม่ออกของสัญญาประกันภัย ซึ่งระบุข้อกำหนดและเงื่อนไขไว้อย่างชัดเจน อย่ารอจนกว่าจะมีการเรียกร้องค่าสินไหมทดแทนแล้วจึงพบว่านายหน้าประกันภัยไม่ได้อธิบายอย่างชัดเจน

โซลูชั่นจากผู้เชี่ยวชาญ

สัญญาที่ซับซ้อน เงื่อนไขที่ไม่ชัดเจน... นำไปสู่การตีความที่แตกต่างกัน เป็นสาเหตุหลักของข้อพิพาทระหว่างผู้ซื้อและผู้ขายประกัน

ดังนั้น ผู้อ่านเหงียน ฮา จึงแนะนำว่าสัญญาจะต้องกระชับ ชัดเจน แยกออกจากกันได้ และไม่ใช้คำศัพท์ที่คลุมเครือซึ่งสามารถเข้าใจได้ในทางใดทางหนึ่ง

ผู้อ่านมินห์คิดว่าสัญญาประกันภัยจะต้องระบุเงื่อนไขการยกเว้นประกันภัยให้ชัดเจน มิฉะนั้น ประกันภัยจะต้องจ่ายค่าสินไหมทดแทน

ควรมีการลงโทษบริษัทประกันภัยหากพบว่ามีเจตนาทำให้ผู้ซื้อชำระเงินได้ยาก

“บริษัทประกันภัยไม่จ่ายแค่ถ้าพวกเขาต้องการ แต่ถ้าพวกเขาไม่จ่าย พวกเขาก็จะทำให้สิ่งต่างๆ ยากขึ้นสำหรับเรา” ผู้อ่าน Hoang Hung แสดงความคิดเห็น

ผู้อ่าน Phuc An ถามว่า: "ฉันไม่ทราบว่าหน่วยงานที่ปกป้องสิทธิของผู้เข้าร่วมประกันแสดงบทบาทของตนในกรณีข้างต้นได้อย่างไร"

ดังนั้น ผู้อ่าน Van Long จึงขอเสนอว่าหน่วยงานคุ้มครองผู้บริโภคจะต้องเข้มแข็งและเป็นอิสระมากขึ้น เพื่อที่จะสามารถพูดออกมาเมื่อจำเป็น

“แค่มีกฎระเบียบที่ปฏิเสธการประกันภัยและไม่เป็นธรรมก็ไม่ได้ทำให้ต้องเสียค่าปรับ 30 ครั้ง เมื่อมีกลไกการลงโทษ ก็จะมีหน่วยงานที่คอยช่วยเหลือลูกค้า” ผู้อ่าน P แนะนำ

ผู้อ่าน Tuyendcc ให้ความเห็นว่า "กฎหมายกำหนดไว้เสมอว่าสัญญาประกันภัยจะต้องไม่ยาวเกิน 30 หน้าและไม่เกิน 10,000 คำ เรามาดูกันดีกว่าว่าพวกเขาสามารถยัดคำที่ทำให้สับสนลงไปได้หรือไม่"

ที่มา: https://tuoitre.vn/bao-hiem-dung-chi-ngot-ngao-luc-ban-dau-20241130113802213.htm

![[ภาพถ่าย] เกาะ Cat Ba - สวรรค์แห่งสีเขียว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 วันแห่งความเร็วแสง] ท่าเรือดานัง: ความสามัคคี - ความเร็วแสง - ก้าวสู่เส้นชัย](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

การแสดงความคิดเห็น (0)