มาตรา 22 วรรคสอง แห่งพระราชบัญญัติภาษีเงินได้บุคคลธรรมดา กำหนดตารางภาษีแบบก้าวหน้าสำหรับรายได้จากเงินเดือนและค่าจ้าง โดยมีอัตราภาษี 7 อัตรา คือ 5%, 10%, 15%, 20%, 25%, 30% และ 35%

ในร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับทดแทน) ที่ กระทรวงการคลัง กำลังพิจารณา กระทรวงได้เสนอทางเลือกสองทางในการแก้ไขตารางภาษี เพื่อลดจำนวนอัตราภาษีและเพิ่มช่องว่างระหว่างเกณฑ์รายได้ที่ต้องเสียภาษี

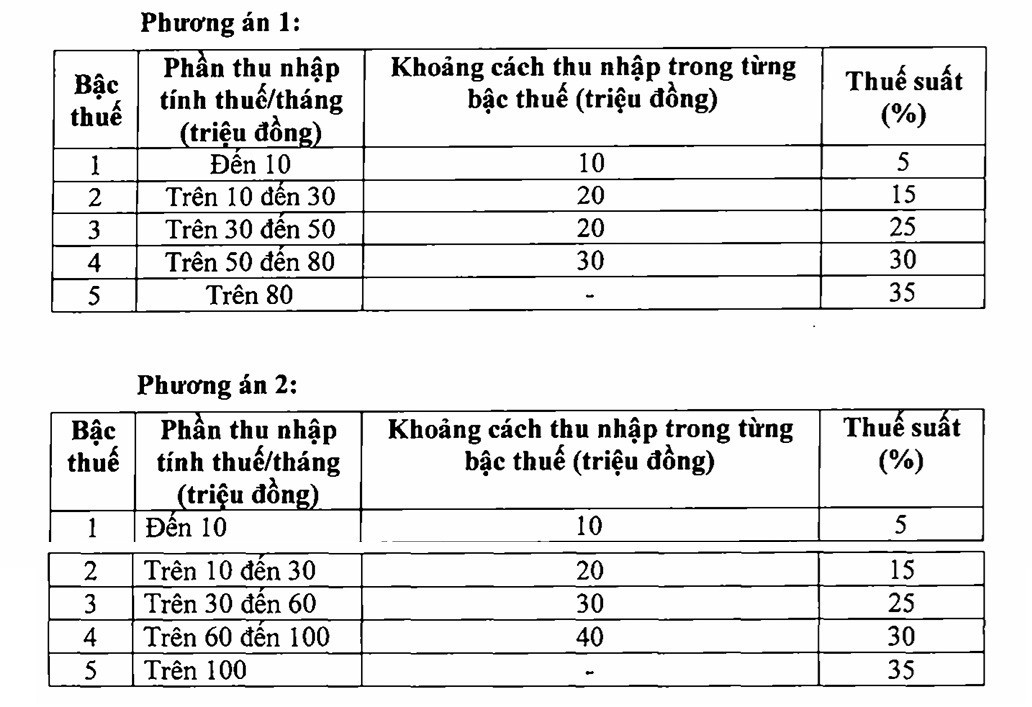

มีสองตัวเลือกที่เฉพาะเจาะจงดังต่อไปนี้:

ในทั้งสองตัวเลือก จำนวนอัตราภาษีในตารางภาษีจะลดลงจาก 7 เหลือ 5 และอัตราภาษีสูงสุดอยู่ที่ 35%

กระทรวงการคลังระบุว่า การลดจำนวนช่วงภาษีจะช่วยลดความยุ่งยากในการจัดการและการจัดเก็บภาษี อำนวยความสะดวกในการยื่นแบบและคำนวณภาษี และสอดคล้องกับแนวโน้มการปฏิรูปภาษีเงินได้บุคคลธรรมดา ทั่วโลก

ทั้งสองทางเลือกนี้บรรลุเป้าหมายในการลดจำนวนขั้นภาษีและปรับเกณฑ์รายได้ที่ต้องเสียภาษีให้เป็นเลขคู่ อย่างไรก็ตาม ผลกระทบของแต่ละทางเลือกต่อผู้เสียภาษีนั้นแตกต่างกัน

สำหรับตัวเลือกที่ 1 บุคคลที่มีรายได้ที่ต้องเสียภาษีในระดับ 1 จะไม่ได้รับผลกระทบ อย่างไรก็ตาม เนื่องจากมีการปรับลดหย่อนภาษีครอบครัว กลุ่มนี้จะยังคงได้รับการลดหย่อนภาษี บุคคลที่เสียภาษีในระดับ 2 หรือสูงกว่าจะได้รับการลดหย่อนภาษีมากกว่าปัจจุบัน

ตัวอย่างเช่น บุคคลที่มีรายได้ที่ต้องเสียภาษี 10 ล้านดองต่อเดือน จะได้รับการลดหย่อน 250,000 ดองต่อเดือน บุคคลที่มีรายได้ที่ต้องเสียภาษี 30 ล้านดองต่อเดือน จะได้รับการลดหย่อน 850,000 ดองต่อเดือน บุคคลที่มีรายได้ที่ต้องเสียภาษี 40 ล้านดองต่อเดือน จะได้รับการลดหย่อน 750,000 ดองต่อเดือน บุคคลที่มีรายได้ที่ต้องเสียภาษี 80 ล้านดองต่อเดือน จะได้รับการลดหย่อน 650,000 ดองต่อเดือน...

สำหรับตัวเลือกที่ 2 โดยทั่วไปแล้ว บุคคลที่มีรายได้ต้องเสียภาษีไม่เกิน 50 ล้านดองต่อเดือน จะได้รับการลดหย่อนภาษีเทียบเท่ากับตัวเลือกที่ 1 ส่วนบุคคลที่มีรายได้ต้องเสียภาษีเกิน 50 ล้านดองต่อเดือน การลดหย่อนภาษีจะสูงกว่า ดังนั้น รายได้งบประมาณแผ่นดินจะลดลงมากกว่าตัวเลือกที่ 1

กระทรวงการคลังระบุว่า การยื่นภาษีเงินได้บุคคลธรรมดาแบบก้าวหน้าเป็นแนวโน้มที่พบเห็นได้ทั่วไปทั่วโลก แต่ละประเทศใช้ระบบภาษีแบบก้าวหน้าหลายขั้นตอน แต่วิธีการและรูปแบบการจัดเก็บภาษีมีความแตกต่างกัน แนวโน้มทั่วไปที่บางประเทศนำมาใช้เมื่อเร็วๆ นี้ คือการลดขั้นตอนในการจัดเก็บภาษีให้ง่ายขึ้น

สำหรับอัตราภาษี อัตราภาษีสูงสุดที่ใช้บังคับในบางประเทศได้รับการปรับให้เพิ่มขึ้น ตัวอย่างเช่น ในปี 2567 ฟินแลนด์จะเพิ่มอัตราภาษีสูงสุดจาก 57% เป็น 57.3% และลิทัวเนียจาก 20% เป็น 32%... ประเทศในเอเชียบางประเทศมีอัตราภาษีสูงสุดที่ 45% ซึ่งรวมถึงญี่ปุ่น เกาหลี จีน หรือ 30% (มาเลเซีย) และ 35% (ฟิลิปปินส์ อินโดนีเซีย)

ในส่วนของจำนวนขั้นภาษี ประเทศต่างๆ ก็ออกแบบขั้นภาษีแตกต่างกันออกไป ตัวอย่างเช่น สิงคโปร์มีขั้นภาษีมากที่สุดที่ 13 ขั้น ประเทศในยุโรป อเมริกาเหนือ และออสเตรเลียส่วนใหญ่ใช้ขั้นภาษี 5-6 ขั้น เฉพาะสหรัฐอเมริกามี 7 ขั้นภาษี ขณะที่แอลเบเนียเป็นประเทศที่มีขั้นภาษีน้อยที่สุดเพียง 2 ขั้น

ที่มา: https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เยี่ยมเยียนมารดา Ta Thi Tran วีรบุรุษชาวเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

การแสดงความคิดเห็น (0)