เบื้องหลังประสบการณ์ที่ดูเหมือน "เล็กน้อย" นั้นคือการรวมกันของปัจจัยสามประการที่กำลังปรับเปลี่ยนภูมิทัศน์ทางการเงินของเวียดนาม ได้แก่ ธนาคาร - ฟินเทค - เทคโนโลยี AI

ในขณะที่ทั้งสามหน่วยงานทำงานเพื่อบรรลุเป้าหมายร่วมกันในการขยายการเข้าถึงทางการเงินที่ปลอดภัยและยืดหยุ่นให้กับประชาชน "ขีดจำกัดการใช้จ่าย 3 นาที" ไม่เพียงแต่เป็นสาธารณูปโภคใหม่เท่านั้น แต่ยังเป็นเครื่องพิสูจน์ถึงแนวทางทางการเงินที่ชาญฉลาดกว่า เป็นส่วนตัวมากขึ้น และใกล้ชิดกันมากขึ้นสำหรับชีวิตประจำวันของชาวเวียดนามอีกด้วย

การจับมือ "พันล้านดอลลาร์" ระหว่างธนาคารและฟินเทค: เมื่อเทคโนโลยีเข้ามาเติมเต็มช่องว่างทางการเงิน

ข้อมูลจากธนาคารแห่งรัฐเวียดนามระบุว่า ปัจจุบันบริษัทฟินเทคในเวียดนาม 72% ร่วมมือกับธนาคารพาณิชย์ ซึ่งแสดงให้เห็นว่าความร่วมมือกำลังค่อยๆ เข้ามาแทนที่รูปแบบการแข่งขัน ธนาคารมีเงินทุนหมุนเวียน แบรนด์ และประสบการณ์ด้านการบริหารความเสี่ยง ฟินเทคมีความรวดเร็ว เทคโนโลยี และความสามารถในการเข้าใจพฤติกรรมผู้ใช้ เมื่อทั้งสองฝ่ายร่วมมือกัน “ช่องว่างทางการเงิน” ซึ่งผู้คนหลายล้านคนไม่เคยมีคะแนนเครดิตหรือไม่มีสิทธิ์เข้าถึงบริการทางการเงินอย่างเป็นทางการ จะเริ่มถูกเติมเต็ม

รายงานของ EY Vietnam เรื่อง Improving Vietnam's Financial Inclusion and Fintech's Role ชี้ให้เห็นว่าแพลตฟอร์ม fintech มีบทบาทสำคัญเพิ่มมากขึ้นในการช่วยให้ธนาคารขยายการเข้าถึงผ่าน "ข้อมูลทางเลือก" ซึ่งเป็นชุดสัญญาณทางการเงินที่ระบบเครดิตแบบดั้งเดิมไม่สามารถใช้ประโยชน์ได้มาก่อน เช่น ประวัติการชำระบิล ความถี่ในการเติมเงินโทรศัพท์ นิสัยการใช้จ่ายที่เกิดขึ้นซ้ำๆ...

ข้อมูลเหล่านี้ไม่ได้มาแทนที่ระบบเครดิตแบบเดิม แต่ช่วยเติมเต็มและเติมเต็มภาพรวมทางการเงินของผู้ใช้แต่ละคน ด้วย AI และการวิเคราะห์ข้อมูลแบบเรียลไทม์ สถาบันการเงินสามารถประเมินความสามารถในการใช้จ่าย ความสามารถในการชำระหนี้ และพฤติกรรมทางการเงินของลูกค้าได้อย่างยืดหยุ่นและครอบคลุมมากขึ้น

หากในอดีตการเข้าถึงสินเชื่อแทบจะเป็นเฉพาะกลุ่มที่มีรายได้คงที่ มีหลักประกัน และมีประวัติเครดิตที่ชัดเจน ในปัจจุบัน ด้วยการสนับสนุนของ AI กำแพงระหว่าง "ผู้ที่มีคะแนน" กับ "ผู้ที่ไม่เคยได้รับคะแนน" ค่อย ๆ หายไป

แนวทางนี้สอดคล้องกับทิศทางของ รัฐบาล ในยุทธศาสตร์การรวมทางการเงินแห่งชาติ ซึ่งเวียดนามตั้งเป้าให้ผู้ใหญ่ร้อยละ 80 มีบัญชีธุรกรรมทางการเงินภายในปี 2568 และค่อย ๆ สร้างระบบนิเวศสินเชื่อแบบเปิดบนแพลตฟอร์มดิจิทัล

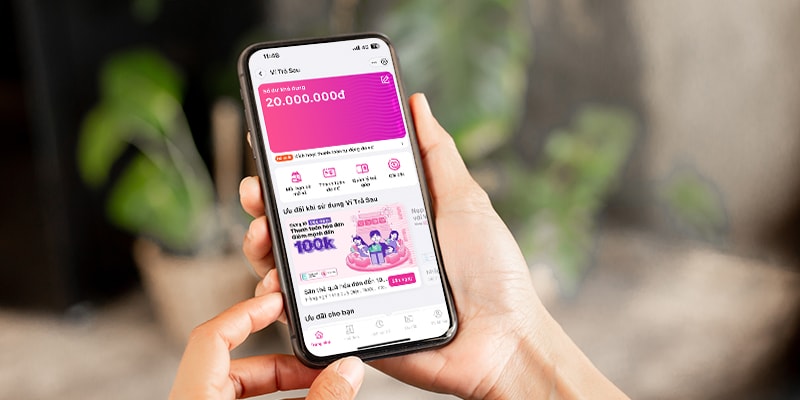

MoMo Postpaid Wallet – “แหล่งเงินที่ยืดหยุ่น” สำหรับชีวิตสมัยใหม่

ในภาพความร่วมมือระหว่างธนาคารและฟินเทค Postpaid Wallet (VTS) ซึ่งเป็นผลิตภัณฑ์ที่พัฒนาโดย TPBank และ MBV และใช้งานได้อย่างราบรื่นบนซูเปอร์แอป MoMo ถือเป็นตัวอย่างทั่วไป

ตรงกันข้ามกับความเชื่อที่แพร่หลาย Postpaid Wallet ไม่ได้ก่อให้เกิดหนี้ แต่มอบแหล่งเงินทุนที่ยืดหยุ่นให้กับผู้ใช้ ซึ่งสามารถนำไปใช้ได้ทันทีเมื่อต้องการ พร้อมกำหนดวงเงินที่ปรับเปลี่ยนได้ตามความสามารถทางการเงินที่แท้จริง Postpaid Wallet ช่วยให้ผู้ใช้สามารถควบคุมกระแสเงินสดได้อย่างมีประสิทธิภาพมากขึ้น แทนที่จะรอคอยรายได้หรือมองหาแหล่งเงินทุนที่ไม่เป็นทางการ

จากมุมมองของธนาคาร โมเดลความร่วมมือนี้ยังนำมาซึ่งผลประโยชน์ที่ชัดเจนอีกด้วย ได้แก่ ต้นทุนการดำเนินงานได้รับการปรับให้เหมาะสม กระบวนการอนุมัติสั้นลง ในขณะที่ความสามารถในการจัดการความเสี่ยงเพิ่มขึ้นด้วยเทคโนโลยีการให้คะแนนที่โปร่งใส

ในมุมมอง ทางเศรษฐกิจ ผู้เชี่ยวชาญหลายคนมองว่า Postpaid Wallet เป็นตัวอย่างที่ชัดเจนของประสิทธิภาพของรูปแบบความร่วมมือระหว่างธนาคารและแพลตฟอร์มฟินเทค สิ่งที่ผู้เชี่ยวชาญกล่าวว่าเป็นที่น่าสังเกตคือ โซลูชันอย่าง MoMo เปรียบเสมือน "แขนขยาย" ที่ขยายขีดความสามารถในการให้บริการของระบบการเงินผ่านข้อมูลและเทคโนโลยี ขณะเดียวกันก็ช่วยให้ผู้คนหลายล้านคนสามารถบันทึกคะแนน CIC ได้เป็นครั้งแรก ซึ่งถือเป็นก้าวสำคัญสู่เป้าหมายของการเข้าถึงบริการทางการเงินและการพัฒนาเศรษฐกิจดิจิทัล

จะเห็นได้ว่าการผสมผสานระหว่างธนาคารและฟินเทคกำลังเปิดบทใหม่ให้กับการเงินของเวียดนาม นั่นคือ รวดเร็วขึ้น โปร่งใสมากขึ้น และครอบคลุมมากขึ้น

และในภาพนั้น MoMo และพันธมิตร เช่น TPBank และ MBV กำลังพิสูจน์ให้เห็นว่าเทคโนโลยีไม่เพียงแต่ช่วยให้กระแสเงินสดทำงานได้อย่างมีประสิทธิภาพ แต่ยังนำโอกาสทางการเงินมาใกล้ชิดกับแต่ละคนมากขึ้นอีกด้วย

ที่มา: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[ภาพ] เร่งช่วยเหลือประชาชนให้มีที่อยู่อาศัยและความมั่นคงในชีวิตได้ในเร็ววัน](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ภาพ] เลขาธิการใหญ่โตลัมทำงานร่วมกับคณะอนุกรรมการถาวรของการประชุมสมัชชาใหญ่พรรคครั้งที่ 14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

การแสดงความคิดเห็น (0)